최근 중국 납 가격이 지속적으로 약세를 보이면서, 재생 제련소들은 일반적으로 가공 손실과 폐배터리 원료 부족이라는 이중 딜레마에 빠져 있다. SMM이 전국 재생연 제련소의 6월~7월 감산 및 가동 재개 계획을 조사한 결과는 업계가 겪고 있는 현재의 압박을 분명히 보여준다.

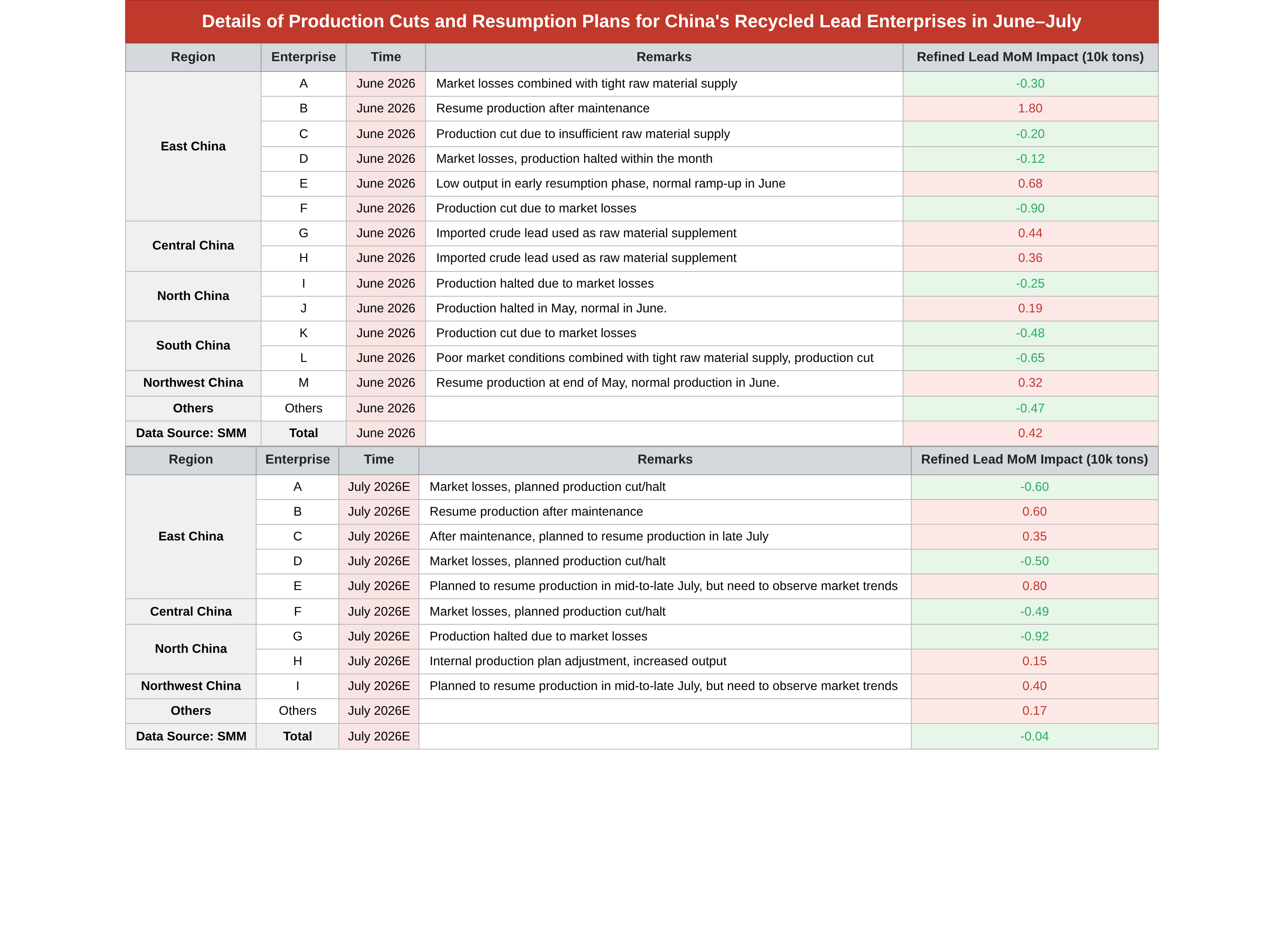

I. 6월 재생연: 기업 간 양극화 뚜렷, 전체적으로 소폭 증가

2026년 6월 지역별 제련소 가동은 양극화되었다:

감산의 핵심 논리: 동부(A/C/D/F), 북부(I), 남부(K/L) 지역의 여러 기업이 납 가격 하락으로 생산 손실이 발생하고 폐배터리 회수 물량이 부족해 적극적으로 부하를 줄이거나 생산을 중단했다. 이들 지역의 한 제련소는 생산량을 무려 9,000톤이나 감축했으며, 기타 지역의 분산된 기업들도 4,700톤을 추가 감산했다.

가동 재개로 상쇄된 증가분: 동부(B/E), 중부(G/H), 북부(J), 북서부(M)의 제련소가 정기 보수 후 생산을 재개하고 수입 조연을 원료로 사용해 생산량을 늘려 증가분을 상쇄했다. 증감을 합산한 결과, 6월 전국 재생 정련 납 생산량은 전월 대비 4,200톤 소폭 증가했으며, 공급은 여전히 일부 지지력을 보였다.

II. 7월 전망: 손실 심화, 공급 증가 사실상 소멸

7월(E 추정치)에 접어들면서 업계의 손실 범위가 더욱 확대되고 감산 규모가 대폭 증가했다:

대규모 계획 감산: 동부(A/D), 중부(F), 북부(G)의 여러 제련소가 시장 손실로 인해 감산을 집중할 계획을 명확히 했으며, 북부의 한 제련소는 9,200톤을 감축할 예정으로 이는 6월 규모를 크게 웃돈다. 일부 기업이 7월 중·하순 가동 재개 계획을 세웠지만, 모두 납 가격 추이를 지켜봐야 한다고 밝혀 재개 속도는 불확실하다.

가동 재개로 인한 제한적 증가: 동부(B/C), 북서부(I), 북부(H)의 소수 기업만이 정기 보수 후 생산을 재개하거나 내부 생산량을 조정해 물량을 늘렸으나, 증가분은 감산 폭을 메우기에 충분하지 않다. 전체 월간 추정치에 따르면 7월의 2차 정련 납은 전월 대비 400톤 소폭 감소할 것으로 보이며, 6월의 소폭 증가에서 거의 변동이 없는 수준으로 전환됩니다. 이는 손실로 인한 감산으로 증가분이 상쇄되었기 때문입니다.

III. 현재 납 시장 상황을 고려한 해석

현재 납 시장의 핵심 모순은 풍요로운 1차 납 공급 + 비수기 하류 배터리 수요 약세에 집중되어 있어 납 가격이 압박 속에 하락하며 2차 납 제련소의 가공 마진을 직접적으로 압박하고 있습니다:

1. 폐배터리 구매 가격은 경직되어 하락하기 어려운 반면, 정련 납 판매 가격은 약세를 보여 제련소의 TC(처리 수수료) 역전이 발생합니다. 위험 회피를 위한 선제적 감산이 일반적인 선택이 되고 있습니다.

2. 원자재 측면에서 폐배터리 재활용 물량은 이미 비수기 최저 수준이며, 손실로 인해 기업의 원자재 구매 의욕이 더욱 위축되어 '가격 하락 → 수집량 감소 → 감산'이라는 악순환이 형성되고 있습니다.

3. 일부 정기보수 관련 생산 재개가 7월로 예정되어 있으나, 재개 의지는 납 가격 회복에 크게 의존하고 있습니다. 시장 침체가 지속될 경우 당초 계획된 재개가 지연될 수 있으며, 2차 납 공급의 추가적인 긴축 전망이 납 가격의 하방 지지력을 제공할 것입니다.

![SHFE 연 장중 소폭 상승 마감, 단기 반등 강세는 하류 재고 감소 실현 여부에 달려 [연 선물 단평]](https://imgqn.smm.cn/usercenter/xVgcv20251217171721.jpg)