최근 중국 납 가격이 지속적으로 약세를 보이고 있다. 재생 제련소들은 생산 손실과 폐배터리 원료 부족이라는 이중고에 광범위하게 빠져 있다. SMM이 집계한 6~7월 전국 재생 납 기업의 감산 및 가동 재개 계획은 현재 업계가 직면한 압박을 뚜렷이 보여준다.

I. 6월 재생 납: 기업 간 뚜렷한 격차, 전체적으로 전월 대비 소폭 증가

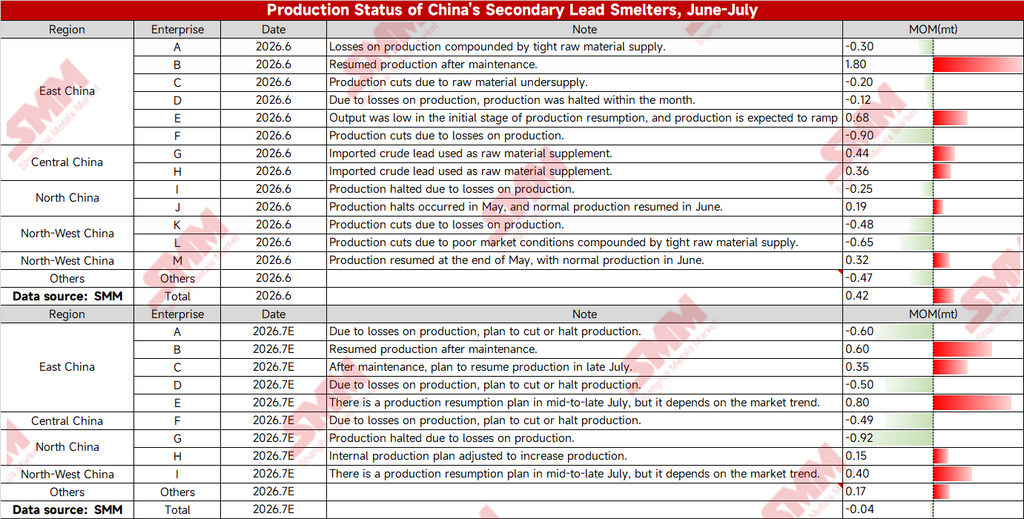

2026년 6월, 지역별 제련소는 양극화되었다.

1. 감산의 핵심 배경: 동중국 A/C/D/F, 북중국 I, 남중국 K/L 등 다수 기업이 납 가격 하락으로 인한 생산 손실과 폐배터리 재활용량 부족으로 자발적으로 가동률을 낮추거나 생산을 중단했다. 단일 공장 최대 감산량은 9,000톤에 달했으며, 기타 지역의 분산된 기업들이 추가로 4,700톤을 감산했다.

2. 가동 재개로 인한 상쇄 증가분: 동중국 B/E, 중부중국 G/H, 북중국 J, 서북부 M이 정기보수를 마치고 가동을 재개했으며, 수입 조연으로 원료를 보충하여 생산량을 늘려 상쇄 증가분을 형성했다.

증감을 상계한 후, 6월 중국의 재생 정제 납 생산량은 전월 대비 4,200톤 소폭 증가하여 여전히 공급 측면에서 일부 지지력을 제공했다.

II. 7월 전망: 손실 심화, 공급 증가 사실상 소멸

7월 초(Expected E), 업계의 적자 상황은 더욱 확대될 것으로 예상되며 감산이 크게 강화될 것이다.

1. 대규모 계획 감산: 동중국 A/D, 중부중국 F, 북중국 G 등 여러 제련소가 시장 손실로 인해 감산을 집중적으로 실시할 계획을 명확히 밝혔다. 북중국 한 공장의 감산 규모는 9,200톤으로 6월 규모를 크게 상회한다. 일부 기업은 7월 중하순 가동 재개 계획을 가지고 있으나, 모두 납 가격 추이를 지켜봐야 한다고 언급하여 재개 속도는 불확실하다.

2. 가동 재개로 인한 제한적 증가분: 동중국 B/C, 서북부 I, 북중국 H 등 소수 기업만이 정기보수 후 가동을 재개하고 내부 생산 조정을 통해 생산량을 늘렸지만, 증가분이 감소분을 메우기에는 부족했다.

7월 한 달간 2차 정제 납 생산량은 전월 대비 400톤 감소에 그칠 전망입니다. 이에 따라 공급은 6월의 소폭 증가에서 보합세로 전환될 것입니다. 손실로 인한 감산이 증가분을 모두 상쇄하기 때문입니다.

III. 현재 납 시장 여건을 고려한 해석

현재 납 시장의 핵심 모순은 1차 납 공급 과잉과 비수기 배터리 수요 부진에 집중되어 있으며, 이로 인해 납 가격이 지속 하락 압력을 받고 2차 납 제련소의 가공 마진을 직접적으로 압박하고 있습니다. 즉, 폐배터리 매입 가격은 여전히 높고, 정제 납 판매 가격은 약세를 보이며, 제련 수수료는 역전되어 있어, 위험을 피하기 위한 자발적 감산이 보편적인 선택이 되고 있습니다;

원자재 측면에서 폐배터리 재활용량은 이미 비수기 계절적 저점에 있으며, 손실로 인해 기업의 원자재 구매 의지가 더욱 약화되어 ‘가격 하락 → 구매 감소 → 감산’의 악순환이 형성되고 있습니다;

7월에는 일부 보수 관련 생산 재개가 예정되어 있으나, 기업의 생산 재개 의지는 납 가격 회복에 크게 달려 있습니다. 시장 침체가 지속될 경우 기존 생산 재개 계획이 연기될 수 있으며, 이에 따라 2차 납 공급은 더욱 타이트해져 납 가격의 하단 지지력을 제공할 가능성이 있습니다.