SMM 7월 4일 보도:

전반적인 수급 불균형이 지속되었으며, 가격은 거의 개선되지 않았다.

2026년 상반기를 돌아보면, 폴리실리콘 시장은 심각한 공급 과잉과 사상 최고 수준의 재고 부담에 직면했다. 정책 기대에 따른 일시적 반등도 있었지만 하락 추세는 이어졌다.

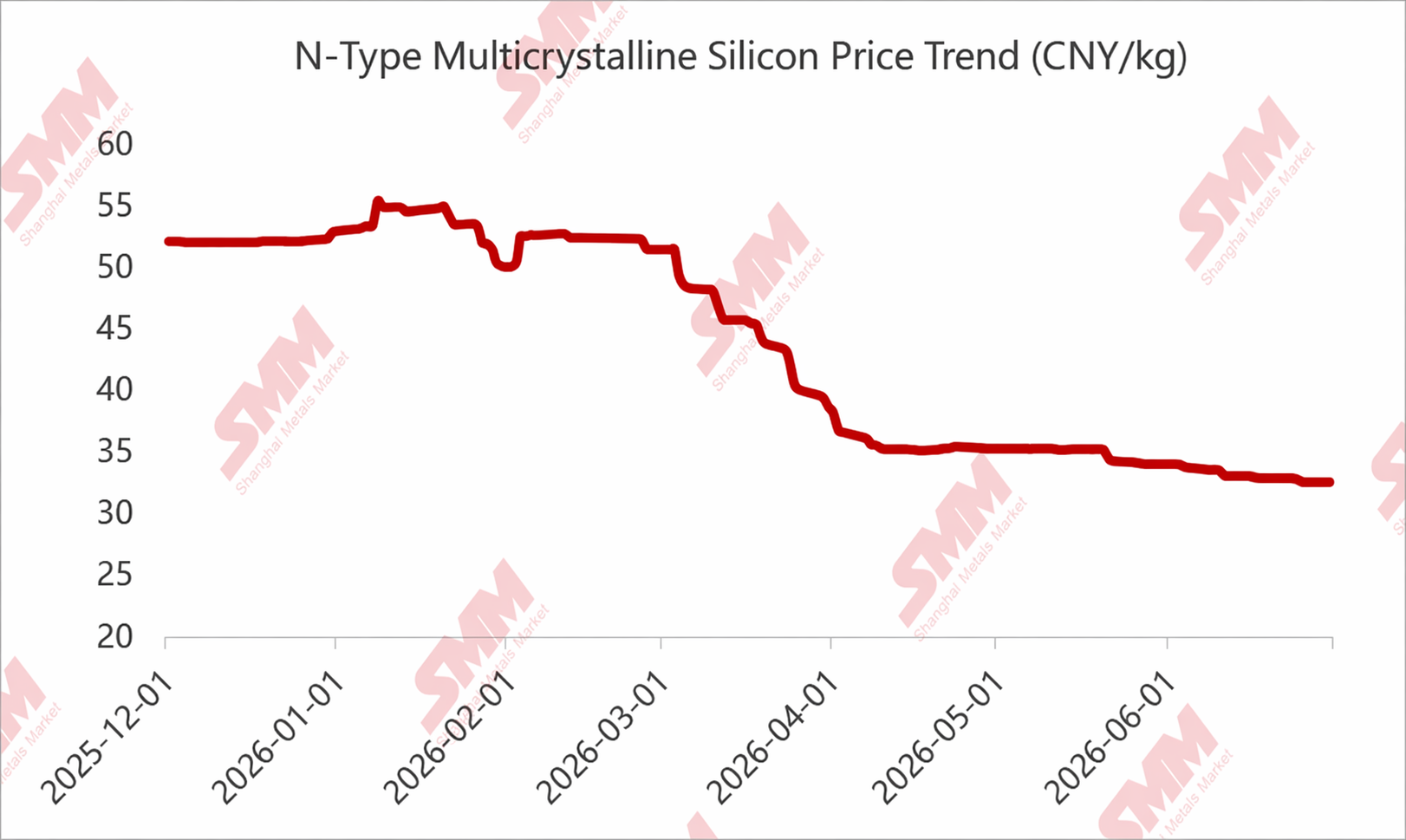

가격 측면에서는 12월 CPIA 산업 컨퍼런스, “생산능력 통합 회사” 및 자율 규제 기대감에 힘입어 1월 초중순에 고점을 기록했다. 보고된 60위안/kg의 총원가선을 바탕으로 가격이 꾸준히 상승했으며, 실제 거래가는 55위안/kg을 넘었고 일부 호가는 60위안/kg을 넘기도 했다.

그러나 하류 수요 약세가 지속되면서 하류 업체들은 지나치게 높은 가격을 받아들이지 않았다. 더욱이 자율 규제 진척이 기대에 미치지 못하고 일부 조치가 “중단”되면서 폴리실리콘 가격은 하락하기 시작했다.

2월경 또 다른 회의가 열렸지만 결과는 실망스러웠다. 춘절 비수기와 맞물려 아주 짧은 반등 후 다시 하락세로 전환되었다.

이후 폴리실리콘은 장기간 완만한 하락세를 이어갔다. 수출세 환급 정책 지원과 3~4월 하류 가격의 광범위한 상승에도 불구하고 폴리실리콘 가격은 의미 있는 개선을 보이지 않았다. 그 이유는 다음과 같다. 1) 역대급 폴리실리콘 재고 부담이 심각했으며, 상반기 대부분 기간 동안 생산업체 재고가 4~6개월 분량 수준을 유지했다. 2) 공급 과잉이 뚜렷해, 가동된 생산능력이 300만 톤을 넘었다. 장기 휴지된 능력을 제외해도 약 250만 톤이 남았는데, 2026년 수요는 100만 톤을 조금 넘는 수준이어서 공급 과잉 압력이 지나치게 컸다. 3) 시장은 2분기 다가올 우기 공급에 대한 우려가 깊어 3월부터 구매가 극도로 보수적으로 이루어졌다.

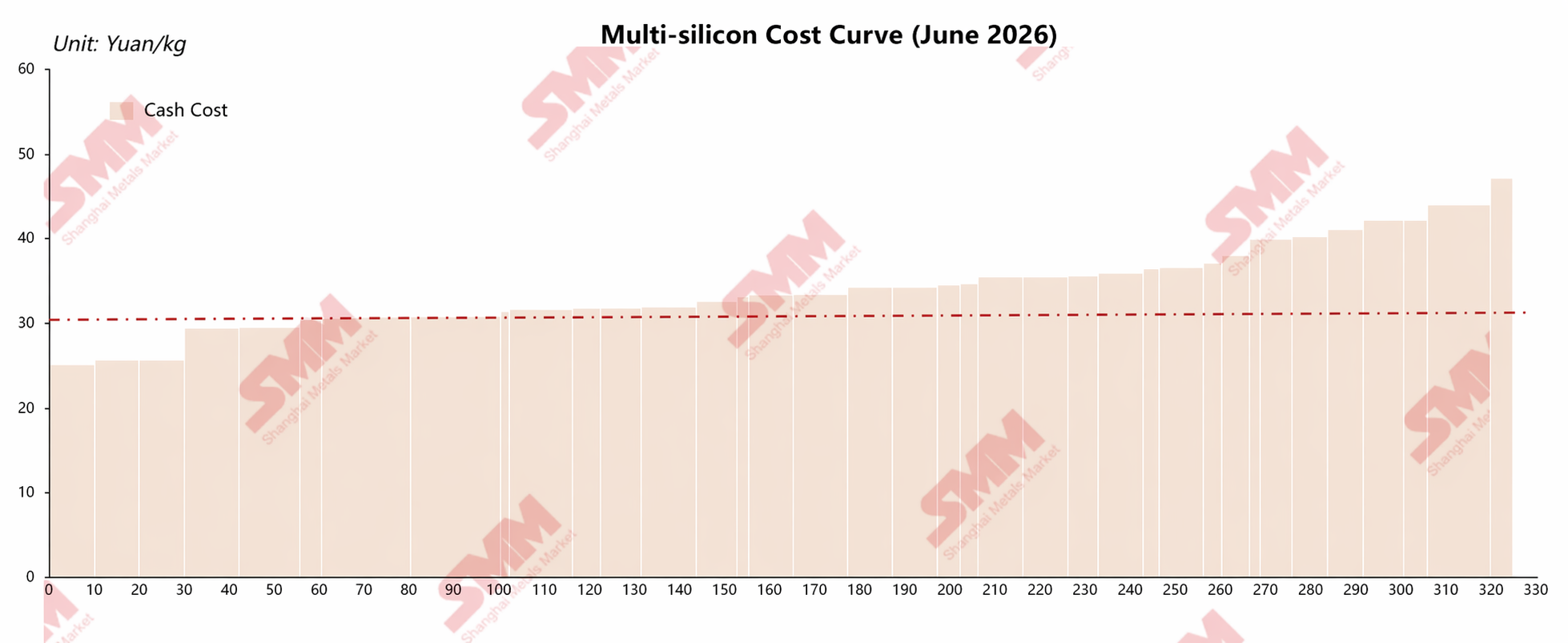

이러한 상황에서 6월 폴리실리콘 가격은 전년 저점을 하향 돌파했다. 고밀도/재충전용 폴리실리콘 현물 가격은 31위안/kg까지 하락했으며, 일부 혼합 폴리실리콘 가격은 30위안 선 아래로 떨어졌다.

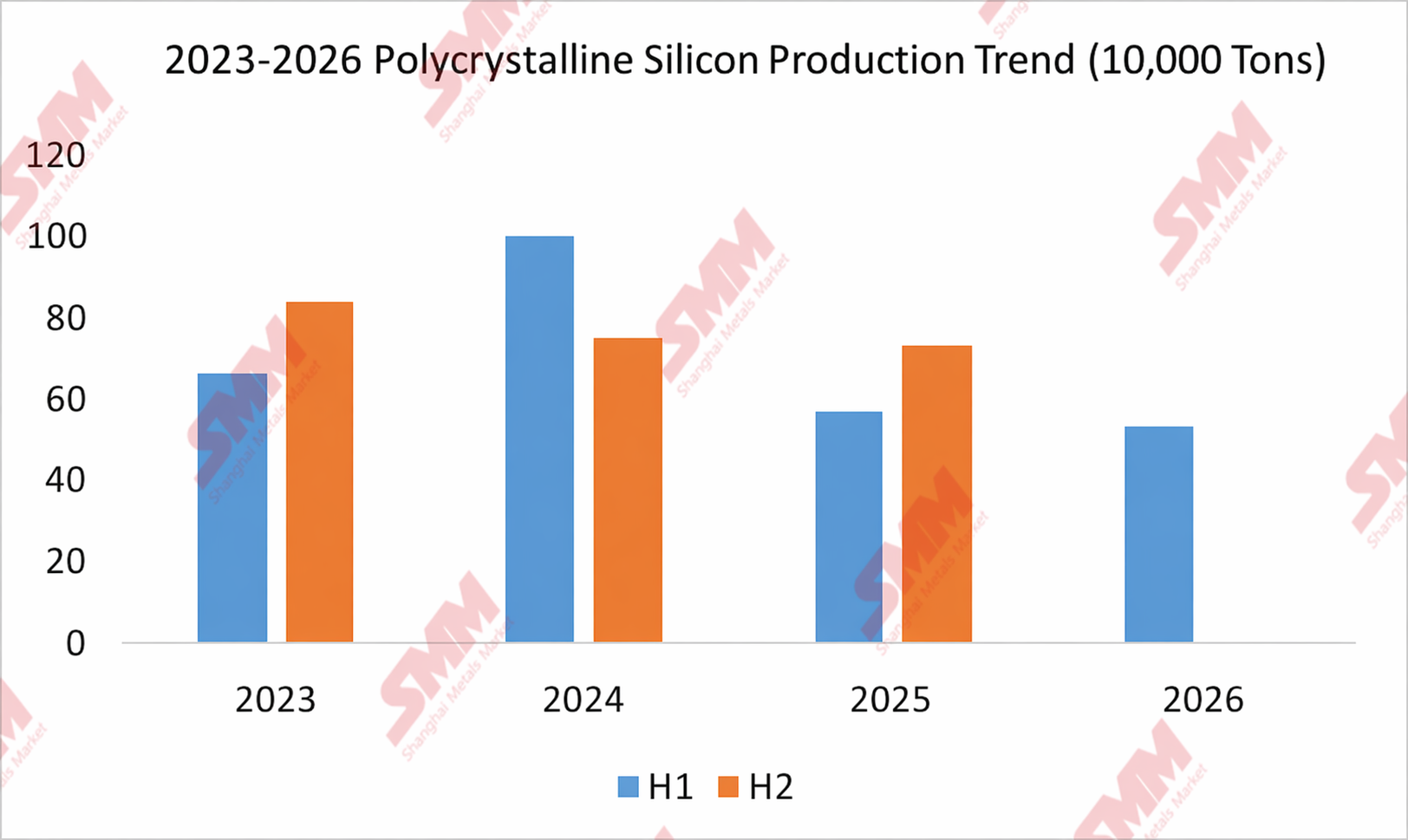

수급 측면에서 2026년 상반기 폴리실리콘 가동률은 가격 및 비용 압력으로 이미 “비교적 억제된” 수준이었다. 특히 한 상위 업체는 연초에 모든 생산을 중단하여 상반기 생산량을 크게 제한했다. SMM 데이터에 따르면, 2026년 상반기 중국의 폴리실리콘 총 생산량은 53만 4,400톤으로 전년 동기 대비 6.8% 감소했으며, 2024년 대비 46.67% 급감했습니다. 그러나 그동안 누적된 재고가 워낙 방대하고 공급 과잉이 극심하여 의미 있는 재고 감소는 불가능했습니다.

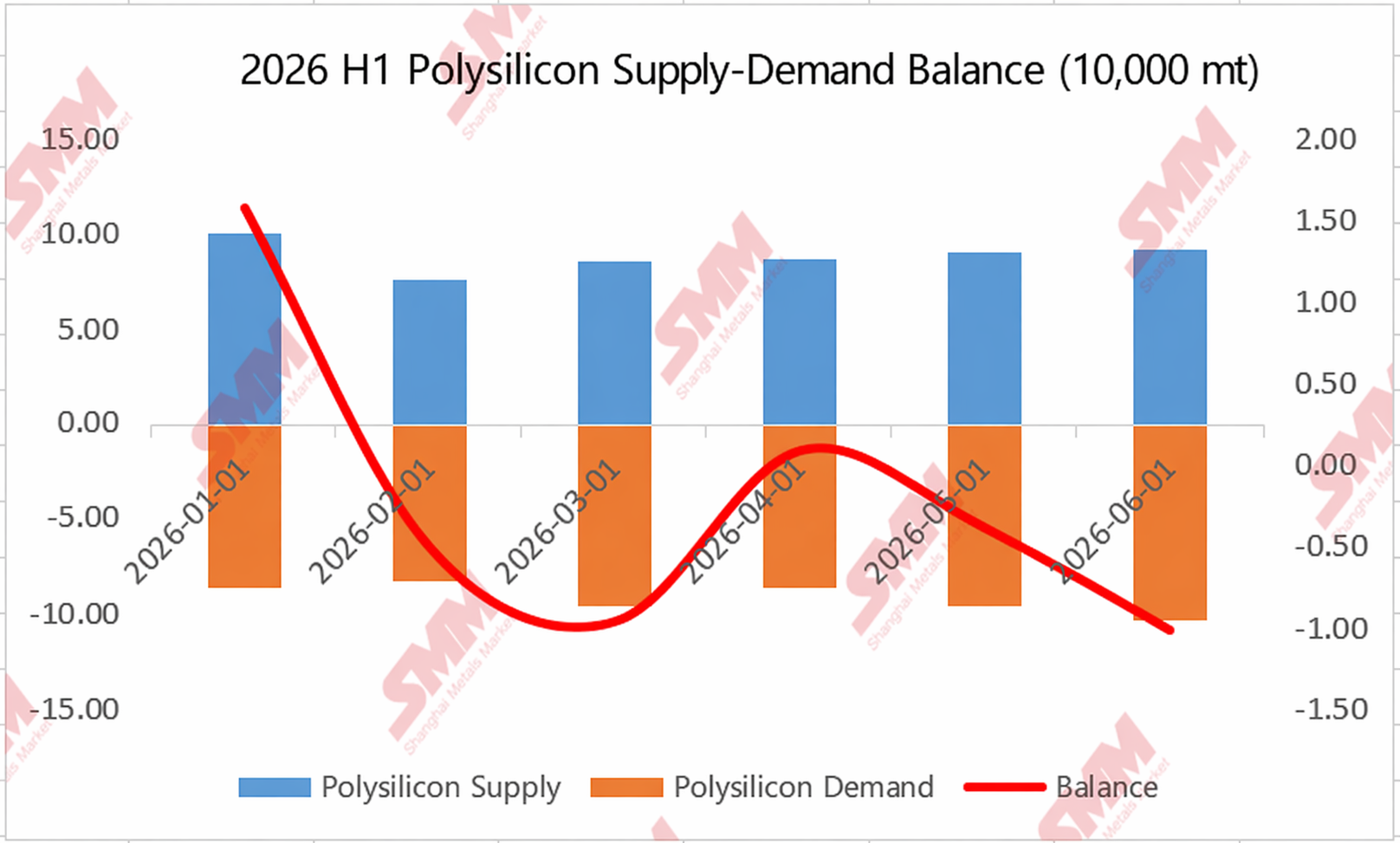

수급 차트에서도 상반기 내내 재고가 소진되고 있었지만 실제 재고 감소량은 미미했음을 분명히 보여줍니다.

기업들은 또한 자발적으로 시장에서 퇴출되고 있으며, 상위 기업 집중도는 여전히 높은 수준을 유지하고 있습니다.

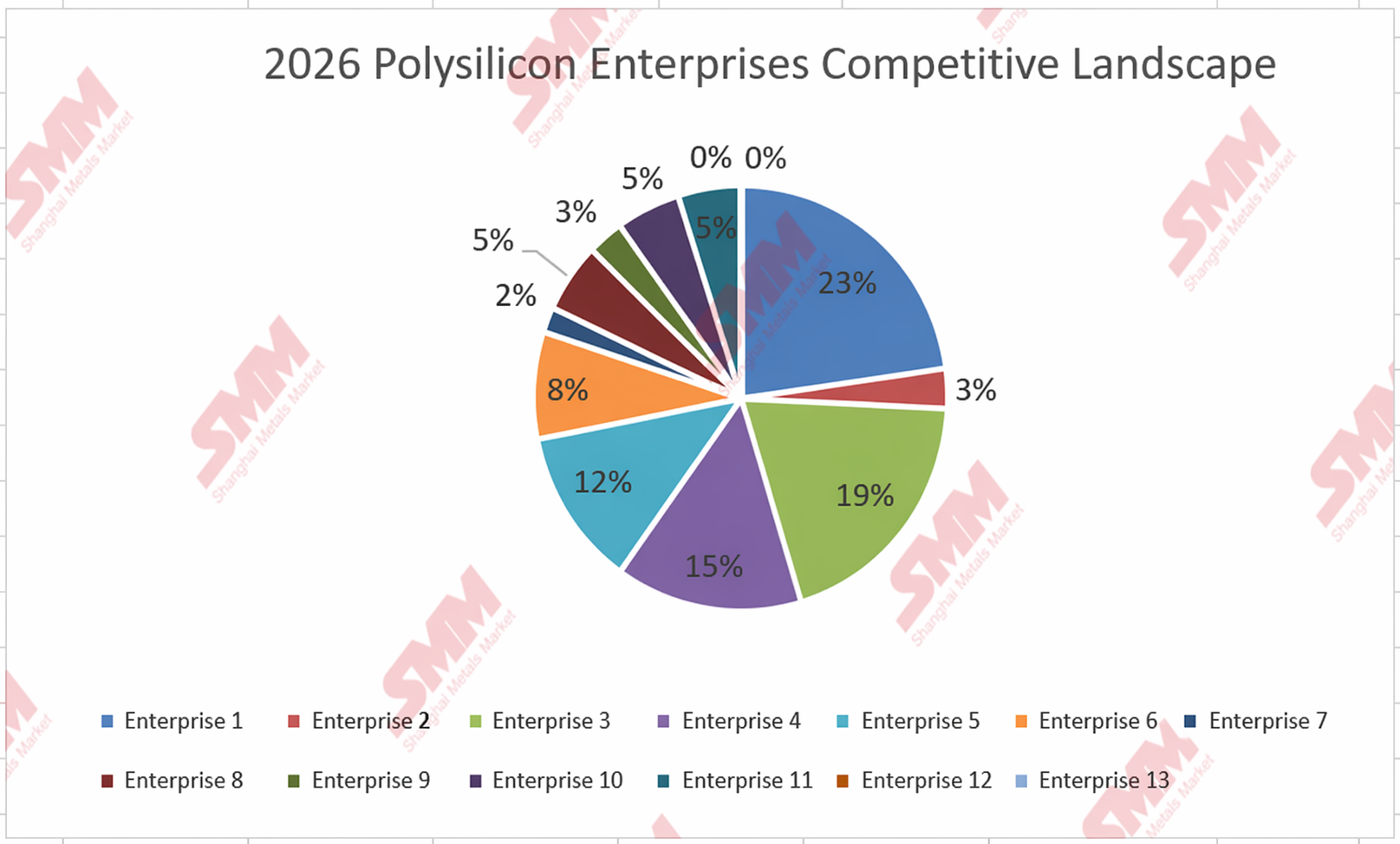

개별 기업을 살펴보면, 시장은 자발적인 도태와 퇴출이 진행 중입니다. SMM 데이터에 따르면 2024년에는 안정적으로 생산을 유지한(장기 셧다운 상태가 아닌) 기업이 약 16곳이었으나, 2025년에는 13곳으로 줄었고, 현재는 11곳만 상대적으로 안정적인 가동 상태를 유지하고 있습니다.

시장 경쟁 구도 측면에서, 2025년부터 2026년 상반기까지 상위 기업 집중도는 크게 하락하지 않았습니다. 2025년에는 CR5가 약 78%를 차지했고, 2026년에는 상위 업체들의 대규모 감산(부분적으로 저수기 영향) 속에서도 CR5는 여전히 77%를 기록했습니다.

2026년 하반기 전망: 비용과 정책에 주목하라

2026년 하반기를 전망하면, SMM은 수급이나 설비 역량 측면에서 자발적인 개선이 크게 나타나기 어렵다고 봅니다. 주요 관심은 정책 기대감과 비용 상황에 두어야 합니다. 비용은 가격 하한선을 결정하고, 정책은 가격 추세를 결정합니다.

SMM은 현재 가격 관점에서, 하반기 폴리실리콘 가격이 또 한 번 크게 하락할 가능성은 낮다고 봅니다. 기본 원가 곡선을 고려할 때, 현 가격대인 31~33위안/kg 정도에서는 과립형 폴리실리콘과 일부 상위 첨단 기지를 제외한 대부분의 기지가 이미 현금원가조차 회수하지 못하고 있습니다. 이는 가격 하락에 따라 신장, 내몽골 등 지역에서 최근 기업들의 감산이 증가하고 있는 점과 폴리실리콘 기업들이 가격을 큰 폭으로 낮추려는 의지가 거의 없다는 점에서도 증명됩니다. SMM은 상위 기지들의 현금원가선이 하반기 폴리실리콘 가격의 하한선이 될 수 있다고 판단합니다.

그러나 하반기에 주목해야 할 또 다른 핵심 요소는 정책입니다. 2025년 하반기 이후 폴리실리콘 가격은 정책 요인의 영향을 크게 받아왔습니다. 관련 업계 회의는 빠르면 4월에 열렸고, 에너지 소비 기준에 대한 예비 논의도 5월 초에 이뤄졌습니다. 현재 시장 참여자들은 후속 정책이 크게 두 방향으로 나뉠 가능성이 있다고 널리 추측하고 있습니다. 하나는 에너지 소비 기준을 통해 고에너지 소비 설비를 단계적으로 퇴출하는 것이고, 다른 하나는 ‘원가 이하 판매’를 제한하는 것입니다. 그러나 현재까지 뚜렷한 정책 신호는 없습니다. 이전에도 여러 차례 시장에 ‘소문’이 돌았지만, 대부분 결국 ‘사실이 아닌 것’으로 드러났습니다. 최근 일부 생산 기지에서는 관련 정보를 제출했다는 의사를 밝히기도 했습니다. 일부 시장 참여자들은 앞으로 중요한 정책이 나올 가능성이 크다고 추측하지만, 이는 좀 더 지켜봐야 합니다. SMM은 이것이 하반기 폴리실리콘 가격 흐름에 중요한 변수가 될 것이라고 판단합니다.

그러나 관련 정책이 도입되지 않는다면 하반기 폴리실리콘 가격은 대체로 바닥 부근에서 횡보할 가능성이 높습니다...

![[SMM 분석] Intersolar 2026 리뷰: 정책과 수익률이 시장 논리를 재편하면서 유럽 태양광 성장 둔화](https://imgqn.smm.cn/usercenter/FqtWa20251217171742.jpg)

![[SMM PV 뉴스] 징코 에너지 스토리지, 인터솔라에서 동유럽 지역 400MWh급 유틸리티 규모 에너지 저장 프로젝트 수주, Taliva와 협력해 에너지 인프라 발전 추진](https://imgqn.smm.cn/usercenter/FtiwK20251217171741.jpg)

![[SMM PV Flash] 첨단 제조업이 '녹색'으로 나아가고 있으며, Canadian Solar Inc.가 Lianxun Instruments의 녹색 에너지 시스템 구축을 지원합니다.](https://imgqn.smm.cn/usercenter/oytJq20251217171740.jpg)