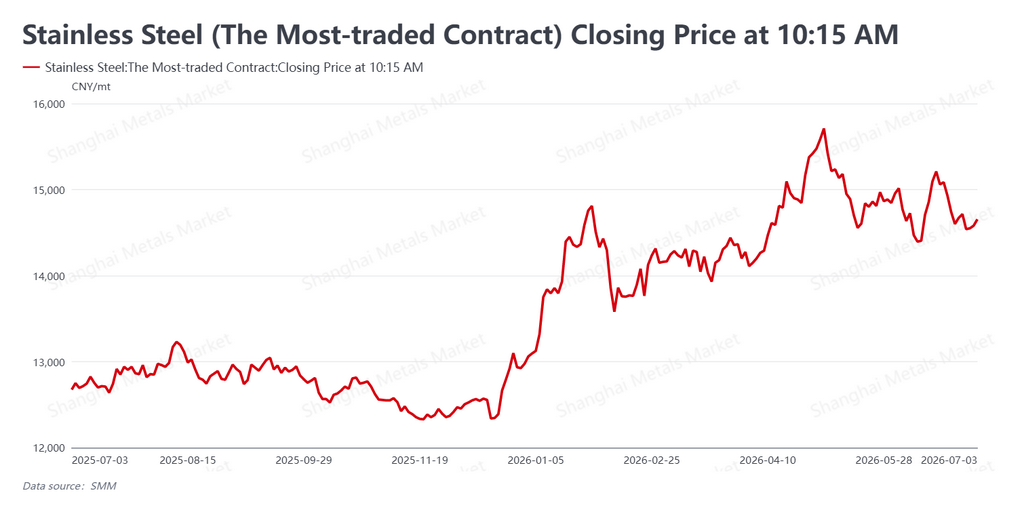

중국의 가장 활발한 스테인리스 선물 계약(상하이선물거래소, SHFE의 SS2608)은 이번 주 횡보세를 보이며 7월 3일 약 2,162달러/mt(1만 4,655위안/mt)에 마감, 주간 대비 15위안/mt(약 2달러) 하락에 그쳤으며, 1만 4,500위안/mt(약 2,139달러/mt) 수준이 견고히 유지되며 하방 돌파는 없었다. 특징적인 것은 선물-현물 괴리로, 선물 계약은 약세 니켈의 압력 속에 상승 모멘텀이 부족했고, 현물 시장은 제철소 가격 지지와 낮은 재고로 비교적 견조했다.

거시는 중립으로 전환: 금리 인상 베팅은 줄었지만, 중국 공장 데이터가 심리를 지지

해외에서는 미국 6월 비농업 고용이 예상치를 크게 하회했고, 시장은 연준의 금리 인상 베팅을 연말로 빠르게 밀어냈다. 실업률은 4.2%로 완화되었지만 고용 구성은 엇갈렸다. 연준 의장 케빈 워시는 단기 인플레이션 기대와 인플레이션 위험이 모두 감소했지만, 대차대조표 축소 의지는 분명히 밝혔다. 지정학적 긴장 완화로 국제 유가도 약세를 보이며 인플레이션 거래가 식어 상품 평가에 전반적인 부담을 주었다. 국내에서는 6월 제조업 PMI가 0.3포인트 상승한 50.3%로 확장 기준선인 50을 다시 넘어서 선물에 일부 하방 지지를 제공했다. 종합하면 거시 심리는 중립적이었고 상품은 압박을 받았다.

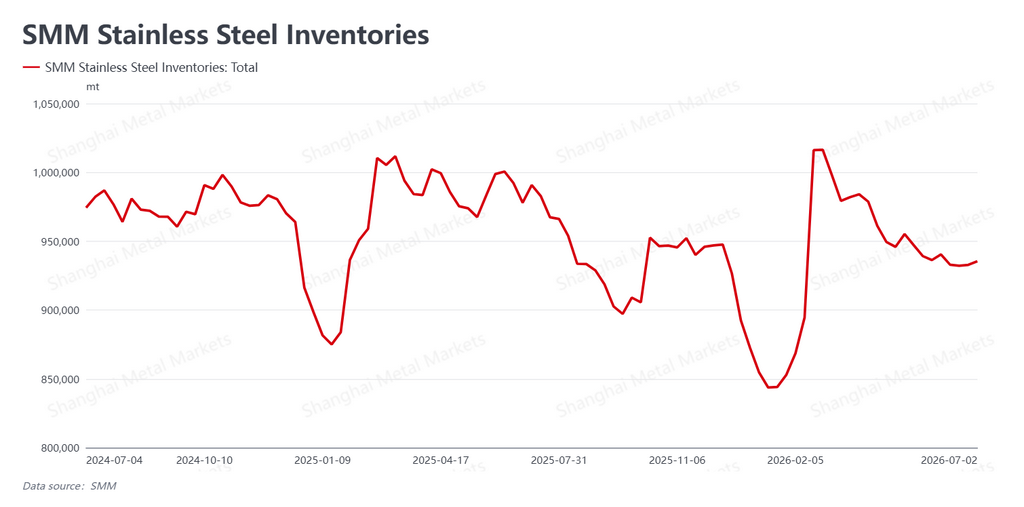

비수기 진입으로 재고가 바닥을 찍고 소폭 증가; 현물은 유지됐지만 거래는 부진

스테인리스 사회 재고(유통 및 창고 재고)는 이번 주 93만 5,400mt로 전주 대비 2,600mt 증가하며 이전의 감소 추세를 멈추고 완만한 누적을 보였다. 계절적 수요 둔화가 본격화된 가운데 누적 폭은 여전히 제한적이며 전반적인 재고 압력이 낮아 현물 가격에 견고한 바닥을 제공한다.

현물 강세의 배경으로 세 가지 요인이 있다:

-

제철소 가격 통제.주요 생산업체들이 출하 가격을 확고히 유지해 현물 하락을 공급단에서 차단했다.

-

관리된 재고 보충.재고 증가는 있었지만 제한적이어서 시장의 공급 압력은 낮았다.

-

공급 축소 기대.지속적인 정비 및 감산 소식이 공급 소폭 타이트 기대를 강화했다.

하지만 수요는 눈에 띄게 약했다. 비수기 실수요는 자연히 부족해 구매자들이 필요시만 매입하고, 지속되는 선물 약세가 거래 신뢰를 떨어뜨렸다. 트레이더들은 재고 소진과 물량 회전에 주력했고 거래량은 적어 가격에 대한 수요 측 지지가 계속 약화됐다.

원자재 하락 지속; 니켈 약세가 주요 하락 요인

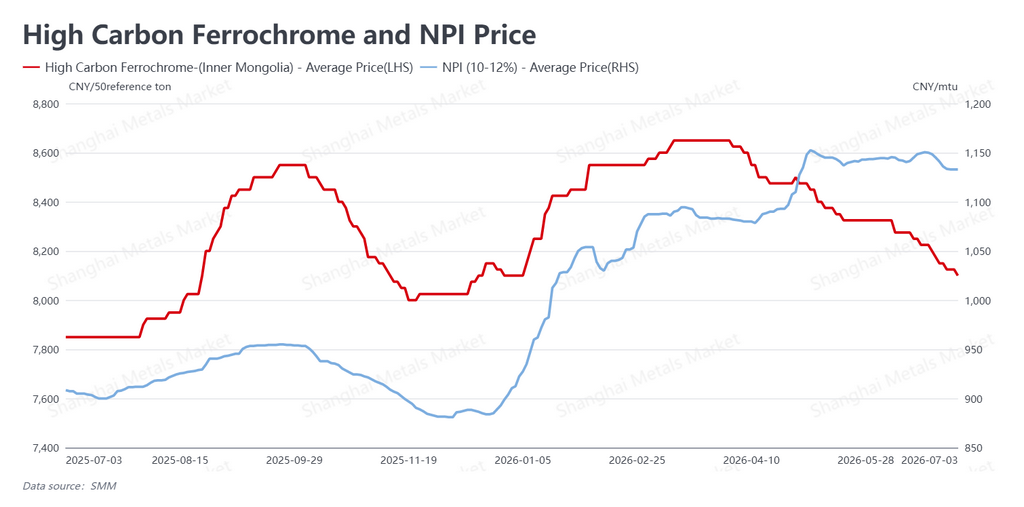

비용 측면에서는 원자재 가격 하락이 이어지며 원가 지지가 더 약화되었다. 고탄소 페로크롬은 크롬 50% 기준 약 1,195달러/mt(8,100위안/mt)로 50위안(약 7달러) 하락했고, 고급 니켈선철(NPI)은 니켈 1%당 약 167달러(1,133위안/니켈 단위)로 8위안(약 1달러) 떨어졌다. 크롬과 니켈 합금 모두 동반 약세를 보이며 스테인리스의 원자재 바닥이 약화되었다.

니켈의 경우 인도네시아의 추가 광석 채굴 할당량(RKAB 승인 시스템의 일부로, 라테라이트 광석 채굴 허용량을 규제)이 여전히 해결되지 않았지만, 시장의 주된 우려는 앞으로 충분한 니켈 공급이었다. SHFE 니켈은 낮은 범위에서 거래되며 의미 있는 반등을 이루지 못해 스테인리스 선물을 억누르는 주요 대외 요인이 되었다. 공급 측면에서는 정비와 감산 논의가 계속되고 업계 생산량이 소폭 감소했지만 감축은 제한적이었다. 업계의 높은 공급 구조가 근본적으로 변하지 않았으며, 중장기적 공급 과잉이 가격 중심 상승을 막는 주요 요인으로 남아 있다.

전망

이번 주 스테인리스 판가는 중심이 일정한 박스권에서 움직이며, 약세 니켈과 비수기 연화 대 제철소 가격 지지와 낮은 재고가 서로 줄다리기를 벌였다. 선물-현물 괴리는 계속될 전망이다. 향후 인도네시아 광석 할당량 진행 상황과 SHFE 니켈의 안정 여부가 비용 측면과 SS 선물의 단기 방향에 대한 주요 대외 변수다.

국내 시장은 완전한 계절적 비수기에 접어들었다. 실수요 경직 수요가 약하고 거래가 적어 현물 강세 유지는 제철소 가격 통제와 정비 감산의 지속성에 달려 있다. 6월 PMI 확장 복귀는 거시적 하방 지지선을 제공하지만 실제 스테인리스 최종 수요로의 전이에는 시간이 걸릴 것이다. 가장 활발한 계약은 단기적으로 박스권에 머물 것으로 예상되며, 지지와 비수기 압박이 수 차례 교차하며 니켈과 원자재의 미세한 변화가 속도를 결정할 것이다. 업계 관계자들은 니켈과 거시 노이즈를 합리적으로 보고, 인도네시아 광석 할당량의 귀결, 비수기 수요 약화 실질 속도, 제철소 정비 감산의 지속성을 주시하며 안정적이고 규율 있는 접근을 유지할 것을 권한다.

작성: Bruce Chew

니켈 및 스테인리스 스틸 애널리스트, 상하이 메탈 마켓

이메일: bruce.chew@metal.com

전화: +601167087088

![[SMM 분석] 니켈·코발트 염 가격 약세; 중간재 지급 채무 부담](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)

![[SMM 분석] 인도네시아 니켈 광석 HMA 7.6% 급락, 중국과 인도네시아의 높은 재고가 니켈 광석 시장 심리를 위축](https://imgqn.smm.cn/usercenter/vcoVV20251217171732.jpeg)