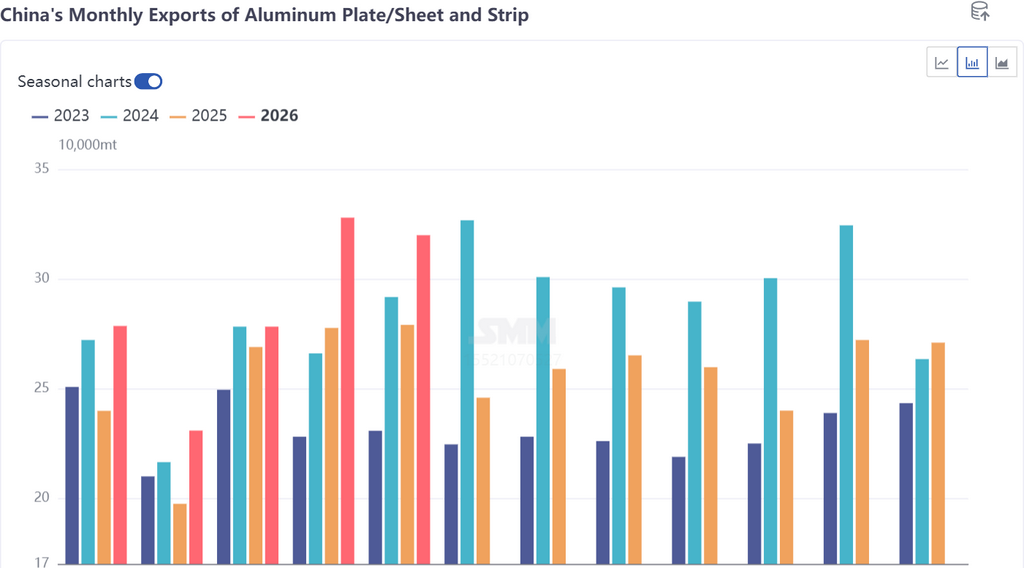

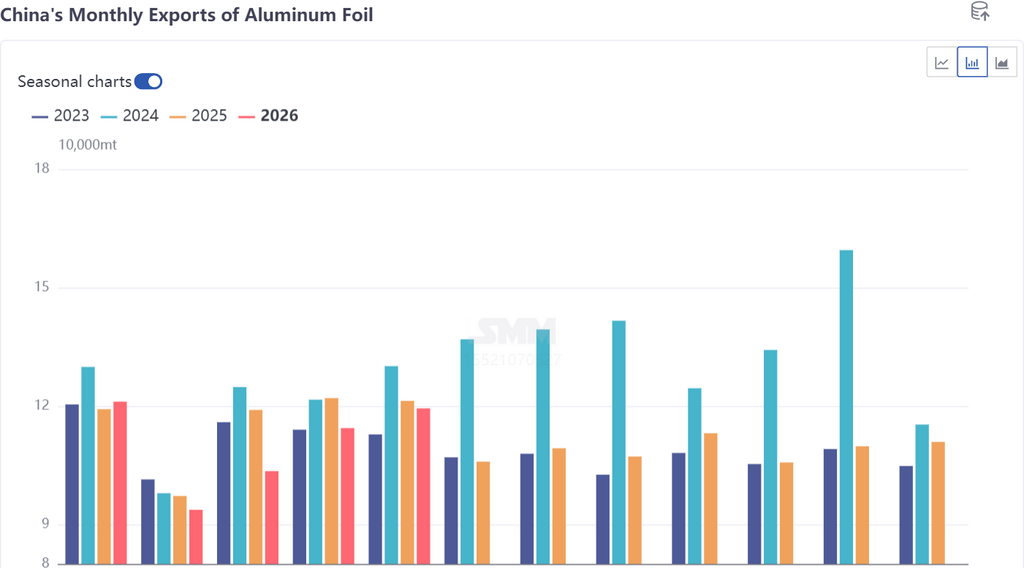

세관 데이터에 따르면, 2026년 5월 중국의 알루미늄 판/시트(HS 코드 76061121, 76061129, 76061191, 76061199, 76061220, 76061230, 76061251, 76061259, 76061290, 76069100, 76069200) 수출량은 31만 9,900톤으로 전월 대비 2%, 전년 동월 대비 15% 증가하며 연초 이후 회복세를 이어갔습니다. 2026년 5월 중국의 알루미늄 호일(HS 코드 76071110, 76071120, 76071190, 76071900, 76072000) 총 수출량은 11만 9,400톤으로 전월 대비 4% 증가했으나 전년 동월 대비 2% 감소했습니다. 올해 1~5월 누적 알루미늄 판재·스트립 수출은 전년 대비 13.8% 증가한 반면, 누적 알루미늄 호일 수출은 여전히 4.6% 감소했습니다.

무역 형태별로 보면, 2026년 5월 국내 알루미늄 판재의 수입재료 가공무역을 통한 수출은 약 4만 3,000톤으로 13.4%를 차지했으며, 공급재료 가공무역을 통한 수출은 약 5,000톤으로 1.6%였습니다. 알루미늄 호일의 경우, 수입재료 가공무역을 통한 수출은 약 1만 8,000톤으로 약 15%를 차지했고, 공급재료 가공무역을 통한 수출은 약 7,000톤으로 6%였습니다.

국가별로 보면, 2026년 5월 중국의 알루미늄 판재·스트립 수출 순위에서 미국이 3만 6,900톤(12%)으로 멕시코를 제치고 1위로 올라섰고, 멕시코는 3만 900톤(10%)으로 2위로 하락했습니다. 베트남이 2만 7,200톤(9%)으로 3위, 한국(1만 8,700톤, 6%)과 태국(1만 5,500톤, 5%)이 각각 4위와 5위를 차지했습니다. 대미 수출 급증은 2025년 4분기 알루미늄 판재·스트립 업계 선두 기업의 북미 공장 화재로 촉발된 주문 이전을 직접적으로 반영합니다. 해당 공장의 열간 압연 설비는 7월 재가동 예정이지만, 대규모 수리 후 디버깅 사이클과 고수익 자동차용 판재 라인을 우선 복구하기로 한 결정으로 인해 캔재료 라인의 생산 재개 시점에 상당한 불확실성이 존재합니다. 현재 국내에서 수주한 캔재료 및 자동차용 판재 주문의 생산 일정이 7월 말까지 연장되어 단기적으로 증분 수출에 뒷받침이 되고 있습니다.

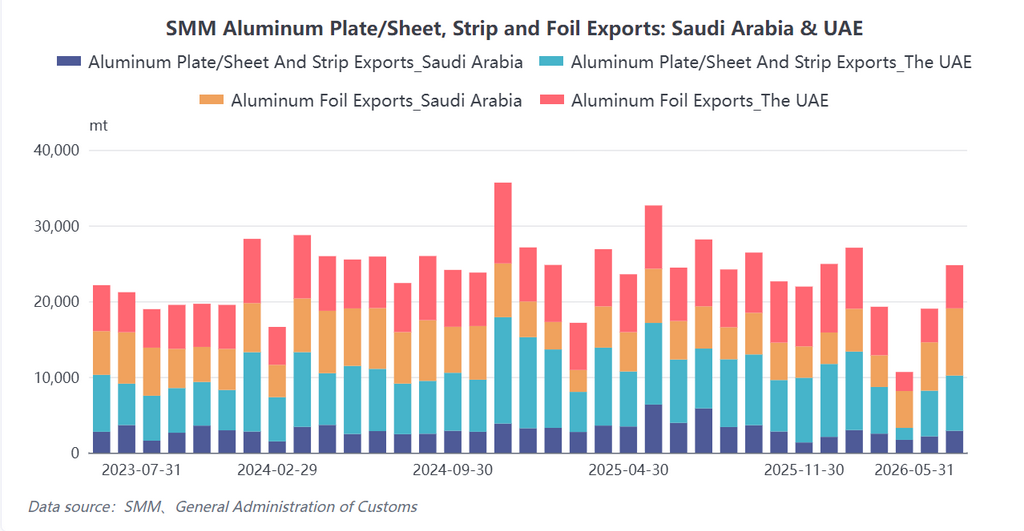

2026년 5월 중국 알루미늄 호일 수출의 상위 5개 대상국은 태국(1만 200톤, 8.52%), 인도네시아(9,700톤, 8.16%), 사우디아라비아(8,900톤, 7.43%), 한국(8,600톤, 7.17%), 인도(7,600톤, 6.38%)였습니다. 주목할 점은 중동 지역으로의 수출이 점차 정상화되고 있다는 점입니다. 아랍에미리트(UAE)로의 선적량은 3월 2,515톤에서 5월 5,704톤으로 반등했고, 사우디아라비아로의 수출도 4,868톤에서 8,877톤으로 증가했습니다. 다만 주의할 점은 기업의 수출 주문 생산 일정이 8월 말까지 연장되었음에도 불구하고, 6~8월은 중국 내외 알루미늄 호일의 전통적인 비수기라는 사실입니다. 앞당겨진 수출 주문을 제외하면, 국내 식품 포장 호일, 의약용 호일 및 기타 제품 수요는 이미 둔화되기 시작했습니다. 2025년 상실한 물량(134만 600톤)을 회복하려면 남은 달 동안 월 평균 11만 2,600톤을 수출해야 합니다. 해외 시장 프리미엄 축소, 수요 앞당김, 비수기 영향 등을 고려할 때, 연간 알루미늄 호일 수출은 약 130만 톤 수준에 그칠 것으로 예상됩니다.

수출 경제성 측면에서 수익 마진이 빠르게 축소되고 있습니다. 6월 말 이후 SHFE/LME 가격 비율이 빠르게 회복되면서 대규모 알루미늄 반제품 수출을 견인했던 차익거래 창구가 급격히 닫혔고, 일부 부문의 신규 주문은 이미 감소했습니다. 알루미늄 가격이 큰 폭으로 하락하는 가운데, 하류 고객들의 제품 수령 의지가 눈에 띄게 약화되었으며, 재고 축적용 주문은 대부분 생산 일정에서 지연되고 있습니다. 그러나 이전에 체결한 고정 가격 주문은 여전히 예정대로 이행되고 있습니다. 수주 잔량이 점차 소진됨에 따라, 향후 수출 이익이 회복되지 못한다면 하반기 알루미늄 판재·스트립 및 호일 수출이 물량 감소 위험에 직면할 수 있습니다.

전반적으로, 북미 산불로 인해 전환된 주문의 잔여 효과 덕분에 알루미늄 판재·스트립 수출은 2026년 상반기에 강세를 보였으며 연간 320만 톤으로 반등할 것으로 예상됩니다. 알루미늄 호일의 경우, 수출 쇄도 충격이 사라진 후 수요 급감 국면에 접어들 전망이며, 연간 전망치는 130만 톤 내외로 유지됩니다. SMM은 SHFE/LME 가격 비율 변화, 주요 북미 판재·스트립 기업들의 실제 생산 재개 시점, 중동 지역의 무역 회복 속도를 지속적으로 면밀히 추적하는 한편, 하반기 수출이 상고하저(상반기 높고 하반기 낮은) 성장 궤적을 보일 경우의 하방 압력도 주시할 것입니다.

![[SMM Analysis] H1 2026 Overseas Secondary Aluminum Market Review & H2 Outlook: Supply Eases, Demand Leads](https://imgqn.smm.cn/production/admin/votes/imageslvDRc20240314085754.png)

![지정학적 갈등과 재고 감소로 SHFE·LME 알루미늄 단기 상승 [SMM 알루미늄 모닝 브리핑]](https://imgqn.smm.cn/usercenter/yOYEC20251217171653.jpg)