핵심 요약: 5월 산업화 급가속: SAIC MG 4X, 반고체 배터리(53.9kWh, 510km 주행) 탑재 출시. 궈쉬안 하이테크, 400Wh/kg "진스" 전고체 배터리 공개, 2030년 1위안/Wh 원가 목표. 칭타오 에너지, 50억 위안·20GWh 프로젝트 추진. 공업정보화부, 전고체 배터리 표준 제정 착수. 종산산 주도, 전해질에 5억 위안 투자. 프로로지움, 미국 나스닥 상장 발표. 둥펑, 2026년 하반기 전고체 배터리 양산 예정. 2026년은 전고체 배터리 검증의 해.

서문 – 5월 소재 가격 동향 (주요 변동), SMM 제공.

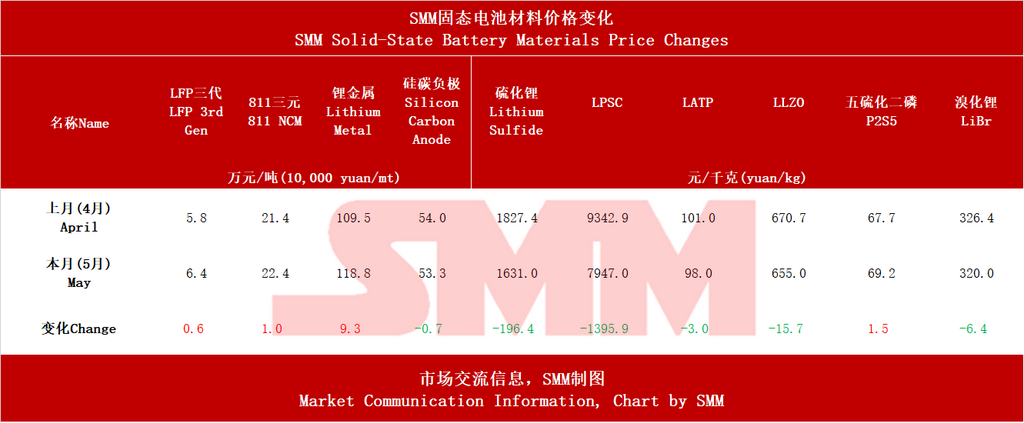

LFP Gen3: +10.3% (64,200위안/톤 도달); NCM811: +4.7%; 리튬 금속: +8.5%.

황화물 전해질 LPSC, P2S5 비용과 황화물 경로 관심 증가에 176% 급등(947위안/kg). 산화물 전해질(LATP, LLZO)과 황화리튬은 2~11% 하락.

실리콘-카본 음극재 소폭 약세(53.3위안/kg).

전체: 전고체 소재 가격 급격한 차별화 – 황화물 비용 압력 급상승, 초기 산업화의 전형적 현상.

1. 소재

전해질: 궈쉬안, 2030년까지 Li₂S 5만 톤 + 황화물 전해질 10만 톤 목표, 1위안/Wh 달성 목표. 톈화신에너지, 은제, 톈스커펑(60톤 → 200톤 → 1,000톤) 황화물 생산 확대. 이스프링, 염화물-요오드화물 복합 전해질 출시.

양극재: 이스프링, 전고체용 초고니켈 및 리튬리치 망간계 20톤 이상 출하; 전화의 나노 복합 전해질, 고객 주문 확보.

음극재: 베이징 리얼, 뤄양 롄촹 지분 66% 인수(실리콘-카본, 연간 1만 톤). 간펑, 500Wh/kg 셀 소량 생산 중; 진위신에너지 & 베이징대학, 무음극 리튬 금속 Science Advances 논문 발표.

2. 기술 및 제품

궈쉬안 "진스" 전고체(400Wh/kg, 관통 테스트 통과). 간펑 500Wh/kg 셀; 더롄 260→400Wh/kg; 중국과학원 금속-폴리머 전해질(451.5Wh/kg, 700 사이클).

엔파워 “스카이 시리즈” 드론용 (403Wh/kg).

SAIC MG 4X (세미솔리드, <5% 전해질). 둥펑의 350Wh/kg 고체전지, 2026년 하반기 양산 예정.

3. 프로젝트

칭타오 500억 위안/20GWh 탄소중립 공장(후허하오터) 실행 착수.

궈샹센추리 100억 위안 고체전지 산업단지 (상하이 자딩).

썬워다 파워, 고체전지 및 나트륨이온 전지 위해 16.8억 위안 조달. 웨이하이 진홍 0.5→2.5GWh; 장쑤 뤼파 0.1GWh; 위안뎬 0.2GWh R&D 기지.

4. 자금조달 및 협력

종샨샨, 즈방 리튬(전해질)에 5억 위안 투자.

프로로지움, SPAC으로 나스닥 상장 (상장 전 가치 38억 달러).

창양 테크, 중구 타임스에 500만 위안 투자.

베이징 리얼 약 10억 위안으로 롄촹 인수; 톈스커펑 수천만 위안 조달; 리릭 로봇 16.18억 위안 조달 예정 (이 중 2.5억 위안은 고체전지 장비용).

5. 해외 동향

프로로지움 나스닥 상장. 솔리드 파워 전지 생산라인 미국, 유럽, 한국에 구축.

닛산, 전고체 프로토타입 시험 완료, 2028회계연도 상용화 목표이나 공급망 미성숙 언급.

글로벌 특허 경쟁: 중국 3,341건, 일본 3,225건, 미국 2,355건.

6. 전문가 의견

어우양 밍가오: 전고체와 저가 액체전지 병행 개발.

주싱바오 (궈쉬안): 전고체는 소비자 전자기기, 고급 드론 등 소규모 응용부터 시작해 수익 확보 후 확장 권장.

“단계적 상용화”에 대한 합의: 소비자/드론 → 전기차 → 고정식 저장/항공우주.

7. 정책 및 표준

중국 공업정보화부(MIIT), 2026년 자동차 표준화에서 고체전지 표준을 핵심 과제로 선정.

정저우, 장시 (제15차 5개년 계획)에서 고체전지 산업화 지원.

선전 광밍 및 상하이 푸둥, 첨단 고체전지 기술 보조금 제공.

중국 국가표준 GB/T, “고체전지” 정의 (120°C에서 질량 손실 ≤0.5%); 세미솔리드는 “혼합 액체-고체 전지”로 분류.

SMM 전망에 따르면, 2028년까지 전고체 전지 출하량 13.5GWh, 세미솔리드 전지 출하량 160GWh에 도달할 전망. 2030년 글로벌 리튬이온 전지 수요는 약 2,800GWh로 예상되며, 전기차 부문 리튬이온 전지 수요의 2024-2030년 CAGR은 약 11%, ESS 리튬이온 전지 수요 CAGR 약 27%, 소비자 전자기기 리튬전지 수요 CAGR 약 10%임. 2025년 글로벌 고체전지 침투율은 약 0.1%로 추정되며, 2030년 전고체 전지 침투율 약 4%, 2035년 글로벌 고체전지 침투율 약 10%에 근접할 것으로 예상됨.

**참고:** 고체전지 개발에 관한 추가 정보나 문의 사항은 다음으로 연락바랍니다:

전화: 021-20707860 (또는 위챗: 13585549799)

연락처: 양차오싱. 감사합니다!