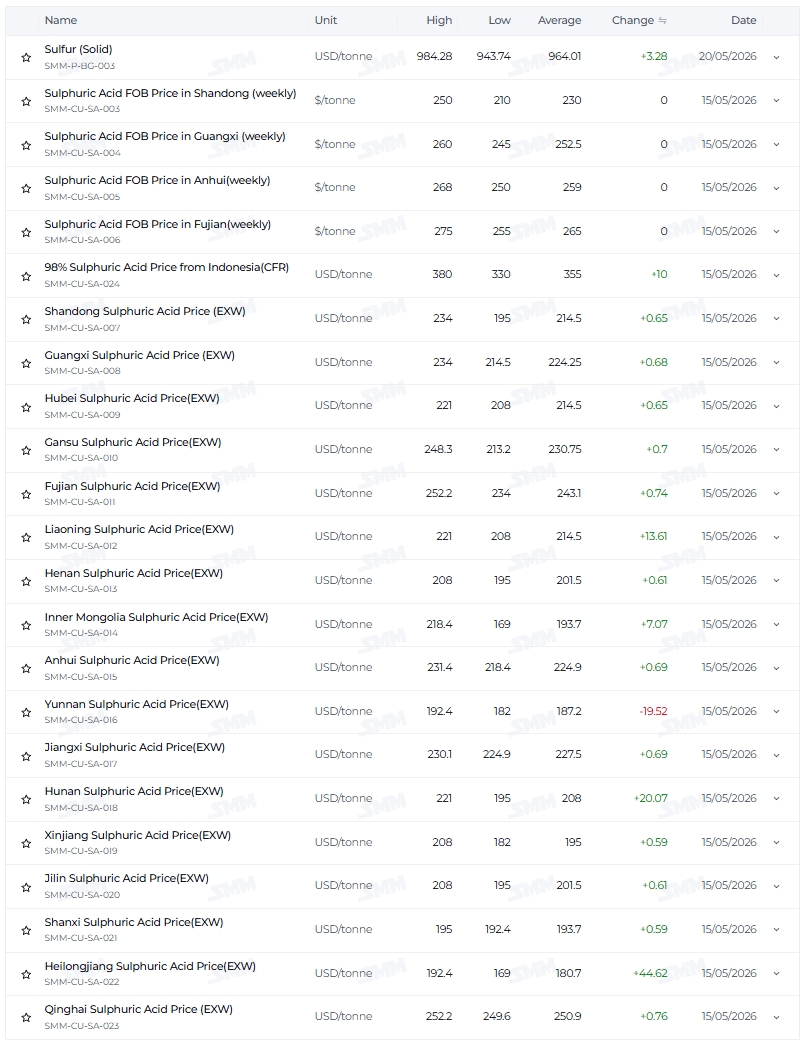

황산은 부식성이 매우 강한 유해 화학물질로, 도로를 통한 경제적 운송 반경은 보통 500킬로미터를 초과하지 않으며, 운임은 톤당 100~150위안이다. 중국의 제련 황산 공장들은 분산되어 있어, 상대적으로 독립된 다수의 생산 및 소비 지역을 형성하고 있다. 지역별로 황산 가격에 큰 차이가 있으며 , 이는 장기적인 구조적 특징이다. 결국 지역 가격은 현지의 수급 관계를 직접적으로 반영하며 , 유해 화학물질의 운송 장벽과 성 간 운송 제한으로 인해 지역 간 차익 거래가 불가능하다.

2026년 5월 15일, SMM 구리 제련 산 지수는 1,665위안/톤이었다. 헤이룽장성에서는 1,300~1,480위안/톤(평균 약 1,390위안/톤), 칭하이성에서는 1,920~1,940위안/톤(평균 약 1,930위안/톤)으로, 가격 차이는 약 540~640위안이었다. 연초(1월 9일) 지린성 평균 가격 1,120위안/톤과 신장 지역의 550위안/톤을 비교하면 가격 차이는 약 570위안으로,지역 간 가격 차이는 항상 높은 수준을 유지해 왔다.더욱 주목할 만한 것은 변화이다:고가 지역이 연초의 지린, 푸젠, 랴오닝에서 현재의 칭하이 고점으로 옮겨갔고, 저가 지역은 신장에서 헤이룽장으로 이동했다.

가격 스프레드는 높은 수준을 유지하되 지역적으로 이동했으며, 이는 세 가지 힘이 지역의 수급 균형을 변화시켜 가격에 영향을 미치기 때문이다 .

1. 화학 산업의 강한 성장 vs. 안정적인 비료 수요: 하류 구조적 차별화가 수급을 재편

화학 산업(이산화티타늄, 신에너지)은 현물 조달을 사용하며 가격 민감도가 낮고, 비료 산업(인산비료)은 대부분 장기 계약을 체결하여 이윤이 낮고 가격 조정이 더디다.

화학 산업이 주도하는 지역의 수요는 강하며, 수급이 타이트하다. 푸젠성의 연초 평균 가격은 1,050위안/톤이었고, 현재는 1,800~1,940위안/톤으로 높은 가격을 유지하고 있습니다.

비료 중심 지역의 수요는 초기에 높았다가 이후 낮아졌습니다.연초 윈난성 평균 가격은 1,120위안/톤, 후베이성은 930위안/톤으로, 봄철 파종을 위한 비료 준비로 인해 가격이 높았습니다. 봄 경작 후 윈난성 가격은 1,400~1,480위안/톤으로 하락하며 순위가 떨어졌습니다. 지린성과 랴오닝성의 연초 높은 가격(지린 평균 1,120위안/톤, 랴오닝 1,050위안/톤) 역시 겨울 비축 등 단기 요인에 의해 주도되었으며, 이러한 요인이 사라진 후 가격 상승이 지연되었습니다.

공급 집중 지역(칭하이) : 높은 가격은 강한 수요 때문이 아니라 공급 측면이 고도로 집중되어 있고 (1~2개의 공장에 불과) 높은 운송 비용이 결합되어 공급 독점을 형성하며, 가격을 1,920~1,940위안/톤까지 끌어올렸습니다. 그러나 허난과 칭하이 간 가격 차이가 확대됨에 따라 가격이 인하될 수 있습니다.

저가 지역의 논리: 연초 신장의 평균 가격은 550위안/톤이었습니다. 시장이 고립되어 있고 수요가 상대적으로 약해,공급이 수요를 초과했습니다; 전국적인 전반적 가격 상승 이후 1,400~1,600위안/톤으로 상승 보충되며 저가 지역에서 벗어났습니다.헤이룽장(연초 평균 가격 880위안/톤, 현재 1,300~1,480위안/톤)이 새로운 저가 지역이 되었습니다- 이 성은 주로 제련 황산을 수출하며, 대규모 지역 거래처가 부족하고,공급 과잉 압력이 낮은 가격에 반영됩니다.

2. 황산 비용 파급 vs. 제련 황산의 독자적 가격 결정: 전달 범위가 제한적이며, 독립 지역의 수요와 공급이 자체 결정됩니다

5월 20일 기준, SMM 유황(고체) 가격은 연초 3,910위안/톤에서 7,443.5위안/톤으로 상승했으며, 황산 공장 출고 가격은 (산둥성, 장쑤성에서) 2,000위안/톤을 초과했습니다. 황산의 높은 가격으로 인해 일부 수요가 주변 제련산으로 이동하면서 주변 지역의 수급 균형이 변화했습니다. 이것이 바로 파급 효과이며, 그 영향 반경은 500킬로미터를 넘지 않습니다.

수혜 지역(산둥, 허난, 안후이, 허베이 남부): 수요가 “밀려들어” 수급이 타이트해졌으며, 제련산 가격은 톤당 1,600~1,800위안까지 상승했습니다. 산둥의 평균 가격은 연초 톤당 850위안에서 1,500~1,800위안으로 올랐습니다.

파급에서 벗어난 독립적 가격 결정 구역: 가격은 전적으로 현지 수급에 의해 결정됩니다.

- 공급 집중 + 운송 장벽 유형(칭하이, 간쑤): 수급이 타이트하며, 간쑤 가격은 톤당 1,640~1,910위안입니다.

- 과잉 수출 유형(헤이룽장, 내몽골, 산시): 수급이 느슨하며, 내몽골은 톤당 1,300~1,680위안, 산시는 1,480~1,500위안입니다.

- 계절적 요인 소멸 유형(지린, 랴오닝): 공급 회복 후 가격 상승이 뒤처지고 있으며, 현재 지린 가격은 약 톤당 1,500~1,600위안입니다.

III. 강화된 운송 장벽 대 제한된 차익 거래 공간: 지역 간 운송 중단, 지역별 독자 행동

황산의 위험 화학물질 특성으로 인해 경제적인 도로 운송 반경은 500킬로미터를 넘지 않으며, 운송 장벽은 항상 존재합니다. 고가 지역은 저가 지역의 공급으로 “해소”될 수 없고, 저가 지역은 고가 지역에 의해 평준화될 수 없으므로, 지역 간 가격 차이가 장기간 높게 유지될 수 있습니다.

가격 차이가 지속적으로 높은 것은 차익 거래의 결과가 아니라, 오히려 지역마다 수급 변화 속도가 비동기적이기 때문입니다 :

- 신장(연초 저점, 평균 가격 톤당 550위안): 큰 폭의 추격 상승으로 저점에서 벗어남.

- 헤이룽장(새로운 저지대, 연초 평균 가격 880위안/톤, 현재 1,300~1,480위안/톤) : 외부 판매에 대한 높은 압박에 직면하여 상승폭이 가장 작으며, 새로운 저지대가 되었습니다.

- 지린(연초 최고 가격, 평균 가격 1,120위안/톤): 계절적 요인이 완화되면서 가격 상승이 뒤처졌습니다.

- 칭하이(현재 가격: 1,920~1,940위안/톤): 공급 집중 + 운송 장벽으로 가격 상승을 선도하며 새로운 고점에 도달했습니다.

결론

연초 지린과 신장의 약 570위안/톤 가격 차이에서 현재 칭하이와 헤이룽장의 약 540위안/톤 가격 차이까지, 지역 간 가격 차이는 지속적으로 높은 수준을 유지했지만, 고가 지역과 저가 지역은 실질적인 변화를 겪었습니다 . 이러한 변화 이면에는 지역 수급 관계에 영향을 미치는 세 가지 힘이 함께 작용하고 있습니다 .

첫째, 강한 화학 산업 대 안정적인 비료 산업 : 화학 산업 지역은 수급이 타이트하여 가격이 높은 수준입니다. 비료 산업 지역은 상반기 수요는 높고 하반기는 낮아 상대적 순위가 하락했습니다. 공급 집중 지역(칭하이)은 고가 영역에 진입했고, 수출 잉여 지역(헤이룽장)은 새로운 저가 지역이 되었습니다.

둘째, 황산 유출 대 제련산 독자 가격 결정: 유출은 주변 500km에만 영향을 미치며, 독자 영역의 가격은 전적으로 현지 수급에 의해 결정됩니다. 공급이 집중되면 가격이 높아지고, 잉여가 발생하면 가격이 낮아집니다.

셋째, 운송 장벽 대 제한된 차익 거래 : 지역 간 운송이 제한되어 가격 차이는 차익 거래에 의해 완화되기보다는 각 지역의 수급 변화 속도 차이를 반영합니다.

![코발트 제품 가격 대부분 하락, 정련 코발트 1만 6,500위안 하락, 시장은 여전히 하류 수요 회복 기다려 [주간 관찰]](https://imgqn.smm.cn/usercenter/wZUBk20251217171729.jpg)

![[SMM 분석] 같은 경주로, 다른 경주 스타일: 주요 NEV 제조업체들의 차별화된 생존 논리](https://imgqn.smm.cn/usercenter/EPIrk20251217171726.jpg)