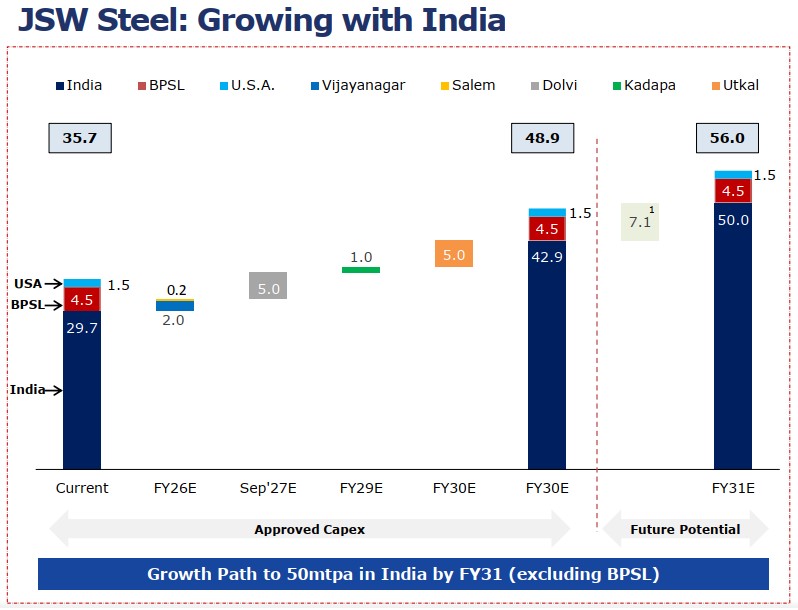

JSW Steel은 인도 최대 철강사로, 국내 조강 생산능력이 3,420만 톤(시운전 중인 170만 톤 포함)이며, 연결 기준 3,570만 톤 규모를 보유하고 있다.

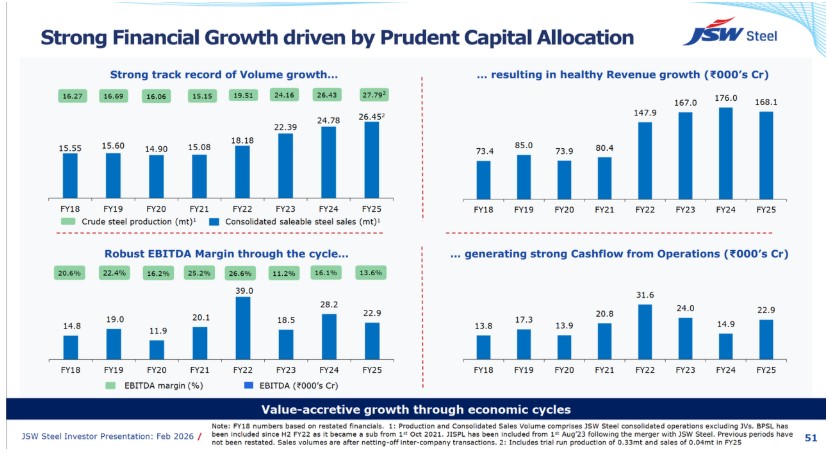

2024-25 회계연도에 JSW는 사상 최대 조강 생산량 2,779만 톤(전년 대비 5.1% 증가)과 철강 판매량 2,645만 톤(전년 대비 6.7% 증가)을 기록했다. 고부가가치 및 특수 제품이 전체 판매의 62%를 차지했으며, 이는 회사가 단순히 생산량을 늘리는 데 그치지 않고 판매 구성의 질적 개선을 도모하고 있음을 보여준다.

하지만 이번 회계연도는 규모 주도 성장의 한계 또한 드러냈다. 생산량과 판매량이 증가했음에도 불구하고, 철강 판매 가격 하락으로 인해 JSW의 매출과 마진은 감소했다. 따라서 핵심 문제는 JSW가 더 성장할 수 있느냐가 아니다. 더 중요한 것은 그 규모를 더 강력하고 안정적이며 질 높은 수익으로 전환할 수 있느냐다.

운영 성과: JSW의 확장은 단순한 물량 경쟁이 아닌 생산 플랫폼의 재편이다.

JSW Steel의 생산능력 전략은 분명히 인도에 기반을 두고 있다. 현재 연결 기준 조강 생산능력은 3,570만 톤이며, 이 중 인도 내 3,420만 톤, 미국 150만 톤이다. 승인된 자본 지출에 따라 JSW Steel의 총 생산능력은 2030 회계연도(추정)까지 4,890만 톤으로 증가할 것으로 예상되며, 이는 주로 국내 증설 및 통합 프로젝트에 힘입은 것이다. 회사의 장기 목표는 5,600만 톤(BPSL 및 미국 포함)의 총 생산능력을 2031 회계연도(추정)까지 달성하는 것이다.

회사의 생산능력 전략은 무분별한 확장이 아니다. 세 가지 분명한 방향을 중심으로 구축되어 있다.

-

첫째, 비자야나가르, 돌비 등 기존 대규모 거점을 강화하여 증설을 통해 더 빠른 생산량 증대와 자본 효율성을 확보한다.

-

둘째, 오디샤의 우트칼과 같은 새로운 지역 성장 플랫폼을 구축하여 인도 동부의 원자재 기반과 산업 수요에 더 잘 접근한다.

-

셋째, 카다파 전기로와 살라브 그린 스틸 프로젝트를 통해 미래 지향적 생산 경로를 추가하여 저탄소 철강 수요가 점차 늘어날 때 유연성을 확보한다.

이로 인해 JSW의 생산능력 확장은 단순한 규모 확대 이상의 전략적 의미를 갖게 됩니다. 비자야나가르와 돌비가 규모를 지키고, 우트칼이 자원 연계를 강화하며, 카다파가 전기로 선택권을 더하고, 살라브가 탈탄소 포지셔닝을 뒷받침합니다. 이들 프로젝트는 JSW가 더 크고, 지역적으로 균형 잡히고, 제품 특화도가 높은 철강 플랫폼을 구축하려 한다는 것을 보여줍니다.

가장 중요한 운영 신호는 2024-25 회계연도 기준 62%의 고부가가치·특수 제품 판매 비중입니다. 생산능력 증가만으로 수익 성장이 보장되지는 않습니다. JSW의 마진 유지 능력은 신규 생산능력이 도금강판, 컬러강판, 전기강판, 자동차용 강재, 양철, 특수봉강 등 고부가 제품군에 흡수될 수 있는지에 달려 있습니다.

따라서 JSW Steel은 생산능력을 확장하고 있지만, 진정한 전략 목표는 성장의 질을 높이는 것입니다. 회사는 단순히 더 많은 철강을 생산하는 것에서 더 차별화되고 마진 회복력이 높은 철강을 생산하는 것으로 전환하려 하고 있습니다.

재무 성과: 마진 악박은 수요보다 판매 가격 하락이 주도

JSW Steel은 2024-25 회계연도에 기록적인 생산량과 판매량을 기록했지만, 낮은 평균 판매 단가로 인해 더 많은 철강을 판매했음에도 수익이 감소했습니다. 연결 기준 조강 생산량 은 2023-24 회계연도 26.43백만 톤에서 2024-25 회계연도 27.79백만 톤으로 증가했고, 연결 기준 판매 가능 철강 판매량은 24.78백만 톤에서 26.45백만 톤으로 늘었습니다. 그러나 연결 기준 영업 수익은 1조 7,500억 6천만 루피에서 1조 6,882억 4천만 루피로 감소했으며, 영업 EBITDA 마진은 16.1%에서 13.6%로 축소되었습니다. 이는 2024-25 회계연도가 JSW Steel에게 판매량은 긍정적이었지만 가격 측면에서는 부정적인 한 해였음을 보여줍니다.

2024-25 회계연도에 JSW의 판매량은 증가했지만 평균 판매 단가는 더 낮았습니다. 판매량 증가의 긍정적 효과는 가격 약세로 인해 상쇄되고도 남았습니다. 이에 따라 회사는 물량 측면에서는 긍정적이지만 가격 측면에서는 부정적인 한 해를 보냈습니다.

별도 기준으로는 압박이 더욱 뚜렷했습니다. JSW Steel의 영업 수익은 판매량이 전년 대비 2.5% 증가했음에도 전년 대비 6% 감소한 1조 2,770억 2천만 루피를 기록했습니다. 회사는 이러한 감소를 국내 및 수출 판매 단가의 9% 하락으로 직접 설명했으며, 이는 부진한 국내 철강 가격, 낮은 국제 철강 가격, 인도로의 수입 증가로 인한 것입니다. 즉, 수익 감소는 JSW 제품에 대한 수요 약화 때문이 아니었습니다. 실제로 국내 판매는 인프라, 주택 건설, 제조업 성장, 자동차 부문 수요에 힘입어 전년 대비 8.1% 증가한 20.50백만 톤으로 견조했습니다. 약세는 가격에서 비롯되었습니다. 수출 판매도 전년 대비 44.8% 급감한 1.24백만 톤에 그쳤고, 낮은 수출 가격이 전체 판매 단가를 더욱 끌어내렸습니다.

동일한 압박이 수익성으로 이어졌습니다. 낮은 판매 가격으로 인해 톤당 수익이 감소했고, 철광석 및 원료탄 가격 하락은 그 영향을 부분적으로만 상쇄했습니다. 그 결과 별도 기준 영업 EBITDA는 전년 대비 16% 감소한 1,838억 1천만 루피에 그쳤고, EBITDA 마진은 16.26%에서 14.39%로 하락했습니다.

JSW의 2024-25 회계연도 마진 압박은 운영상의 판매량 문제가 아니라 판매 가격 하락의 문제였습니다. 회사는 더 많은 철강을 생산하고 판매했지만, 국내 및 수출 가격 약세로 인해 톤당 평균 수익이 감소했습니다. 따라서 높은 판매량만으로는 수익, EBITDA 및 마진 하락을 막기에 충분하지 않았습니다. 이 때문에 JSW의 다음 단계는 설비 증설만으로는 부족합니다. 수익의 질을 높이려면 더 강력한 고부가 제품 비중 확대, 원자재 보안 강화, 하공정 통합 심화 및 차별화된 제품이 필요합니다.

해외 JSW 철강 공장: 전략적 자산이지만 아직 불균등한 수익 기여

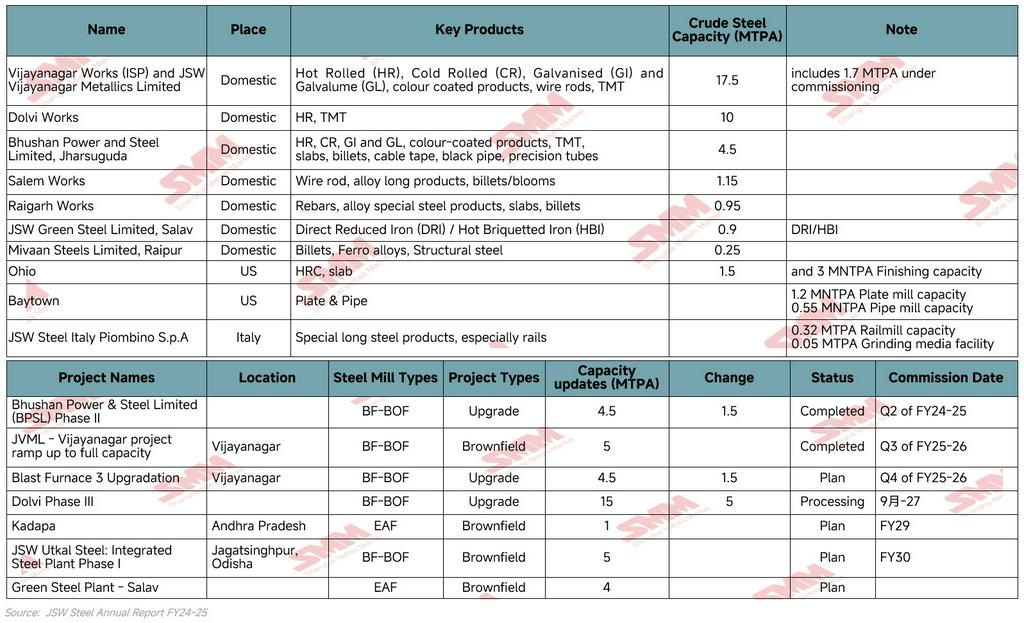

JSW Steel의 해외 공장들은 전략적으로 중요하지만, 아직 핵심 수익 동력은 아닙니다. 회사의 해외 거점은 주로 미국의 오하이오와 베이타운, 이탈리아의 피옴비노 등으로, JSW는 지리적으로 다각화된 인도 철강사 중 하나입니다. 그러나 인도 사업과 비교할 때 이들 자산은 규모가 더 작고 변동성이 크며 현지 시장 주기에 더 민감하게 노출되어 있습니다.

미국 사업은 JSW 해외 포트폴리오의 혼합된 성격을 보여줍니다:

-

오하이오

-

연간 150만 톤 전기로, 280만 톤 연속 슬래브 주조기, 300만 톤 열연 스트립 밀

-

매출은 5억 8,836만 달러였지만 영업 EBITDA는 5,484만 달러 적자

-

가동률은 2023-24 회계연도의 66%에서 61%로 하락했는데, 주로 HRC 및 슬래브 판매 단가 하락이 스크랩 가격 하락으로 완전히 상쇄되지 못했기 때문입니다.

-

베이타운 플레이트 & 파이프 밀

-

5억 4,778만 달러의 매출과 2,015만 달러의 EBITDA 창출

-

플레이트 및 파이프 등 하공정 지향 제품 기반에 집중

이탈리아 사업은 규모는 작지만 더 차별화되어 있습니다:

-

2억 7,572만 유로의 매출과 1,498만 유로의 영업 EBITDA 창출.

-

연간 32만 톤 레일 밀, 5만 톤 분쇄볼 설비, 전용 산업항을 갖춘 특수 장척 제품, 특히 레일에 집중

전반적으로 JSW의 해외 공장은 주요 성장 엔진이라기보다는 선택적 역량 구축 플랫폼으로 보아야 합니다. 미국 사업은 시장 접근성, 슬래브-플레이트 통합, 에너지/인프라 철강 수요 노출을 제공하지만 수익성은 여전히 변동적입니다. 이탈리아는 규모는 작지만 더 전문화되었고 레일 중심 포지셔닝 덕분에 상대적으로 안정적으로 보입니다. 따라서 해외 자산은 JSW의 국제적 입지를 뒷받침하지만, 회사의 주된 수익과 생산능력 성장 스토리는 여전히 인도에 단단히 고정되어 있습니다.

핵심 사업 활동: JSW는 어떻게 규모를 질적 성장으로 전환할 계획인가?

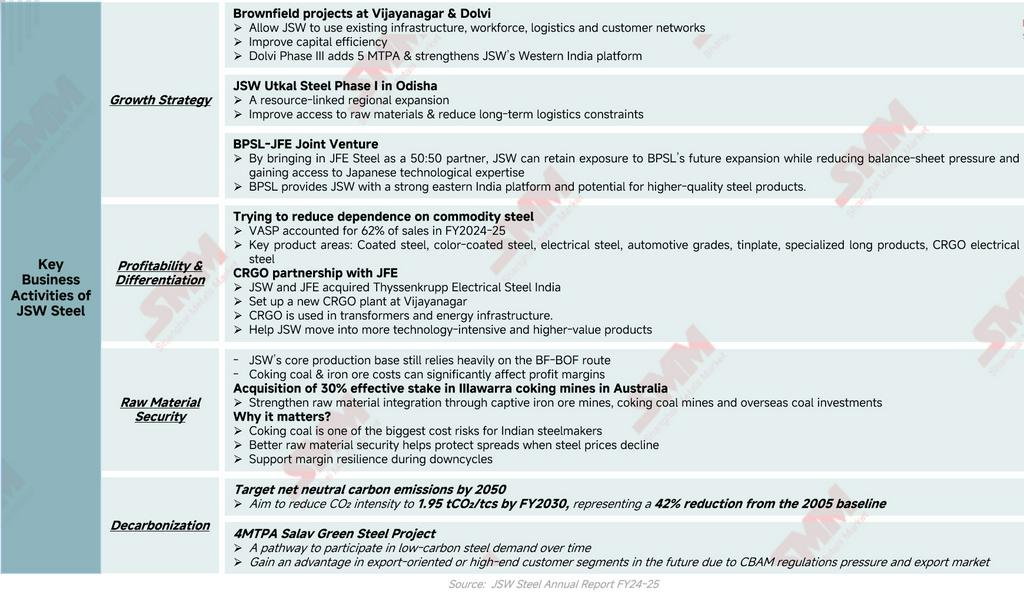

JSW Steel의 핵심 사업 활동은 회사가 규모 중심 성장에서 질적 성장으로 전환하려고 한다는 것을 보여줍니다. 이 전략은 4가지 주요 방향으로 이해할 수 있습니다: 설비 증설, 수익성 및 제품 차별화, 원료 보안, 그리고 탈탄소화입니다.

첫째, 성장 전략은 여전히 대규모 설비 증설에 기반을 두고 있으며, 특히 비자야나가르와 돌비의 기존 부지 확장 프로젝트, 오디샤의 우트칼 1단계 프로젝트, BPSL-JFE 합작법인 등이 있습니다. 이들 프로젝트는 JSW가 자본 효율성, 지역적 커버리지, 원료 접근성 및 기술 역량을 개선하면서 생산능력을 확장할 수 있게 해줍니다. 특히 BPSL-JFE 파트너십은 JSW가 대차대조표 부담을 줄이면서 더 높은 품질의 제품을 위한 일본 철강 기술에 접근할 수 있도록 돕습니다.

동시에 JSW는 제품 차별화를 통해 수익성을 강화하고 있습니다. 회사는 2024-25 회계연도 판매의 62%를 차지한 고부가가치 및 특수 제품 비중을 확대함으로써 범용 철강에 대한 의존도를 낮추고 있습니다. 도금강판, 컬러강판, 전기강판, 자동차용 강종, 양철, 특수봉강에 대한 집중은 마진 회복력을 개선하는 데 도움이 됩니다. JFE와의 CRGO(방향성 전기강판) 파트너십은 변압기 및 에너지 인프라에 사용되는 기술 집약적이고 더 높은 부가가치의 전기강판 제품으로의 이동을 더욱 뒷받침합니다.

원료 보안은 JSW의 수익 회복력을 위한 또 다른 핵심 전략입니다. 회사의 주력 생산 기지는 여전히 고로-전로 방식에 크게 의존하고 있어 철광석 및 원료탄 비용이 수익성에 중요합니다. 자가 광산을 강화하고 호주 일라와라 원료탄 광산의 실질 지분 30%를 확보함으로써 JSW는 투입 비용 변동성을 줄이고 철강 가격 하락기 마진을 보호하려고 합니다. 이 업스트림 전략은 공급 확보만을 위한 것이 아니라 스프레드 보호를 위한 것입니다.

마지막으로, 탈탄소화는 단순한 ESG 목표를 넘어 장기적인 경쟁력 문제로 부상하고 있습니다. JSW는 2050년까지 탄소 중립 순배출을 달성하고 2030 회계연도까지 CO₂ 원단위를 조강 톤당 1.95톤으로 줄이는 것을 목표로 하고 있습니다. 계획된 연간 400만 톤 살라브 그린 스틸 프로젝트는 전기로, 직접환원철/열간성형철, 그린 수소 및 재생에너지 이니셔티브와 함께 미래 저탄소 철강 수요에 대한 선택권을 JSW에 제공합니다.

결론: 더 큰 것만으로는 더 이상 충분하지 않다

JSW Steel의 2024-25 회계연도 실적은 명확한 성장 역설을 보여줍니다. 회사는 기록적인 조강 생산량과 판매량을 달성했지만, 철강 판매 단가 하락이 더 높은 판매량의 이점을 압도했기 때문에 수익과 마진은 감소했습니다. 그렇다고 JSW의 운영 펀더멘털이 약한 것은 아닙니다. 오히려 회사는 여전히 강력한 국내 수요 기반, 대규모 통합 자산, 높은 고부가 제품 비중, 확장 중인 프로젝트 파이프라인을 갖춘 인도 최대 철강사입니다. 그러나 2024-25 회계연도는 가격 압박이 있는 철강 시장에서 규모만으로는 충분하지 않음을 보여주었습니다.

JSW 성장의 다음 단계는 회사가 규모를 더 높은 질의 수익으로 전환할 수 있는지에 달려 있습니다. 이를 위해서는 단순한 설비 증설 이상이 필요합니다. 더 높은 고부가 제품 기여도, 더 강력한 원료 보안, 더 나은 하공정 통합, 선택적 해외 개선, 기술 파트너십, 탈탄소화 준비가 요구됩니다.

따라서 JSW Steel은 단순히 생산능력 숫자를 확장하는 회사로만 보아서는 안 됩니다. 더 중요한 점은 JSW가 대형 인도 철강사에서 더 통합되고 차별화되며 탄소 대응력을 갖춘 철강 플랫폼으로 변신하려고 한다는 것입니다. 이 회사의 가장 큰 시험대는 더 이상 생산 증가가 아닌 마진의 질입니다.

![[SMM Steel] 터키 철근 가격 하락세 멈춤, 제철소들 지정학적 관망 속 현금 흐름 우선](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)

![[SMM 러창 HRC 재고] 이번 주 러창의 재고 감소 속도가 둔화되었습니다.](https://imgqn.smm.cn/usercenter/ikbxI20251217171718.jpg)