HRC 가격:

2026년부터 2027년까지 향후 1년간 중국에서는 약 4,000만 톤 규모의 HRC 설비 프로젝트가 계획 및 건설 중이며, 2026년에는 생산량이 더욱 증가할 전망입니다. 수요 측면에서는 중국의 거시 정책이 완화 기조를 유지하고, 제조업 부문에서 소비 진작 정책이 지속 도입될 것으로 보여 수요 전망은 견조할 것입니다. 그러나 반덤핑 조치와 수출 구조 조정의 영향으로 HRC 수출 감소가 국내 고공급 구조에 부담으로 작용할 것입니다. 전반적으로 2026년 HRC 가격은 낮은 수준에서 횡보를 지속할 것으로 예상됩니다. 다만 해외 지정학적 갈등이 인플레이션 기대를 높여 상품 가격으로 전이되고 있으며, 2025년 석탄 및 코크스 가격이 바닥을 다지고 새로운 회복 국면에 진입할 것으로 보여, 원가 상승 압력을 배경으로 HRC 평균 가격은 2025년 대비 소폭 반등할 가능성이 있습니다.

향후 5년을 전망하면, 신규 설비 증설 피크기가 지나고 업계 합병 및 구조조정이 가속화되며 설비 구조가 지속적으로 최적화됨에 따라, HRC 공급 증가는 2027년부터 점차 둔화되고 안정화될 것으로 예상됩니다. SMM은 2028년경 공급 측면의 감산 규제와 철강 수출 규모 긴축이라는 정책 패키지가 다시 등장할 가능성이 있으며, 공급 과잉 모순이 개선되면서 HRC 가격의 상승 기회가 한 차례 나타날 수 있다고 전망합니다.

그러나 2015년의 부동산 완화 및 판자촌 개조 재고 소진 정책과 결합되었던 공급 측 개혁의 강도와는 달리, 단계적인 설비 철수 이후에도 중국 철강 소비의 전반적인 하락 추세는 반전되기 어려울 것입니다. 이로 인해 수급 불균형 완화에 따른 이번 HRC 가격 반등의 상승 여력은 제한될 것입니다. 또한 철광석의 공급 과잉 심화도 원가를 낮추는 요인으로 작용하여, HRC 가격은 단기 반등 후 다시 하락 압력을 받을 것으로 보입니다.

제철소 이익:

중국의 잉여 철강 설비가 수출을 통해 해소되는 점을 감안할 때, 중국 철강 가격은 가격 경쟁력과 주문을 유지할 수 있을 만큼 상대적으로 낮은 수준을 유지해야 하며, 이는 중국 철강 가격의 상승 여력을 제한할 것입니다. 이에 따라 제철소 이익은 2026년 하반기에도 낮은 한계 수준에 머물 것으로 예상됩니다.

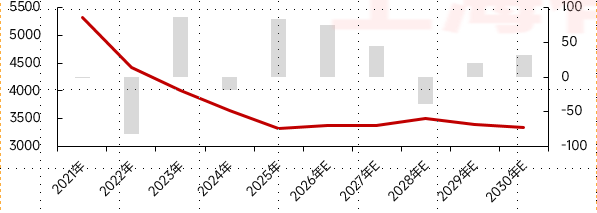

중국 열연 코일 연간 수급 밸런스

(선 차트는 중국의 HRC 가격을 나타내고, 막대 차트는 HRC 수급 밸런스를 나타냅니다.)