마그네슘 수출, 해외 비축과 연휴 후 선적 효과 맞물려 3월 최고치 기록

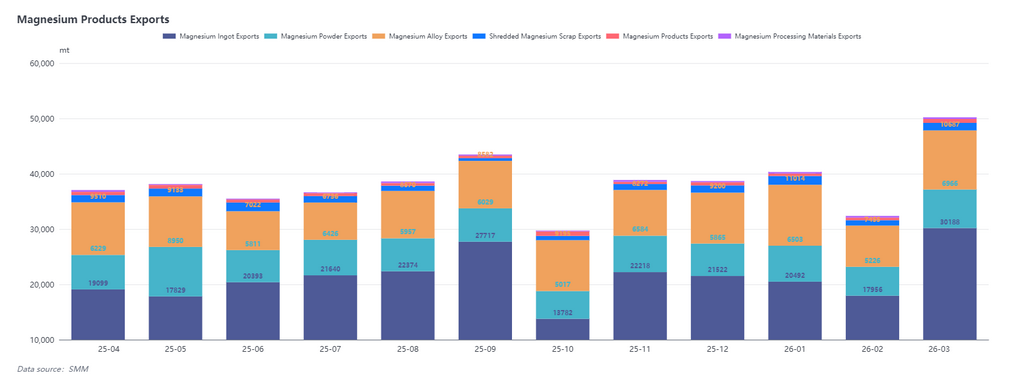

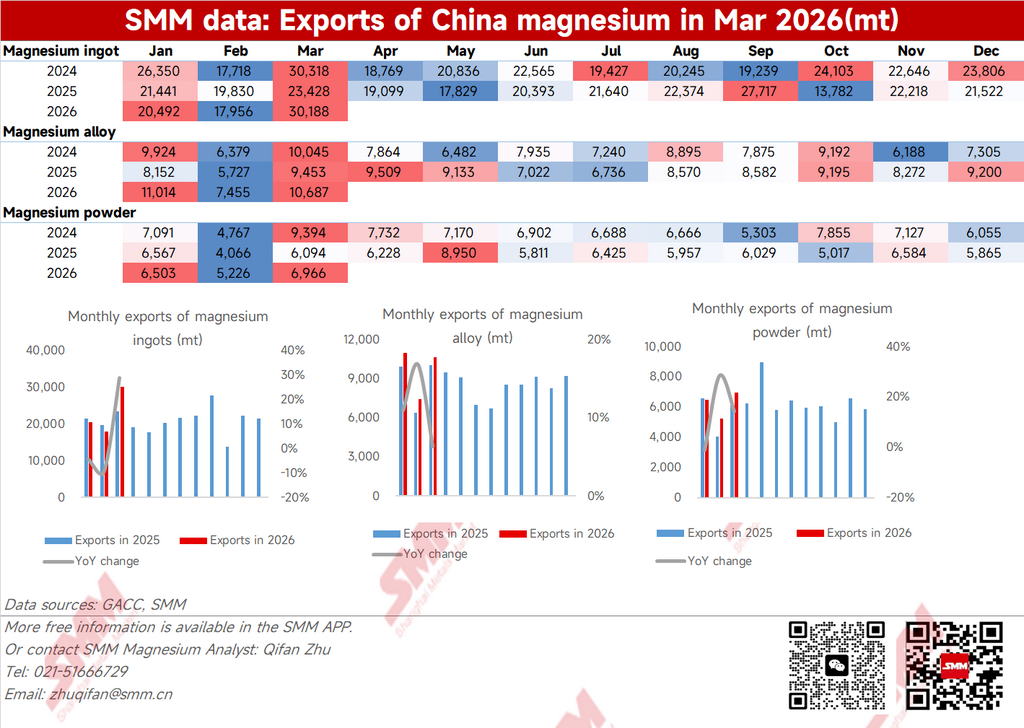

2026년 3월 중국 마그네슘 제품 수출량은 50,200톤으로 전월 대비 55% 증가, 전년 동월 대비 21% 증가하며 최근 수출 최고치를 기록했다. 과거 데이터를 보면 2022년과 2024년에도 수출 최고치가 3월에 발생했으며, 수출량은 2026년 3월과 대체로 비슷했다. 반면 2025년 전체 수출 실적은 부진해 전년 대비 6.24% 감소했다. 관세 정책 변화와 유럽 에너지 위기 영향으로 2025년 상반기 수출은 둔화를 면치 못했으며, 9월은 수출 정책 강화를 앞둔 밀어내기 효과로 그 해 상대적 정점을 기록했다.

3월 수출 급증의 주요 원인은 두 가지다. 첫째, 2025년 12월 마그네슘 가격이 낮은 수준에 머물자 해외 다운스트림 기업들이 기회를 잡아 주문과 비축에 나섰고, 이는 1분기 구매 시기와 맞물렸다. 둘째, 춘절 연휴로 인해 해외 바이어들이 2월 초 이전에 주문을 집중한 반면, 연휴로 지연된 대량 주문이 3월에 한꺼번에 선적되면서 수출량을 끌어올렸다.

마그네슘 잉곳 급증 주도, 합금 안정 성장, 분말 회복이 3월 수출 견인

제품별로 보면, 3월 마그네슘 잉곳 수출은 최근 1년 내 최고치를 찍은 반면 마그네슘 합금은 꾸준한 증가 흐름을 이어갔다.

2026년 3월 마그네슘 잉곳 수출은 30,200톤으로 전월 대비 68.12% 증가했으며, 누적 기준 전년 동기 대비 6.08% 성장했다. 가격 측면에서 2월부터 3월까지 마그네슘 잉곳 수출 가격은 대체로 안정적인 가운데 소폭 상승세를 보였으나, 월말에 이르러 공장들의 가격 유지 및 매도 자제 심리에 따라 상승폭이 커졌다. 안정적인 가격 흐름은 수출 주문과 트레이더의 재고 확보에 유리하게 작용했다. 또한 2월 초 일부 입찰 물량이 조기 발표되었고, 해상 운임 변동에 대한 트레이더들의 예상에 따라 3월 초 선복 일부가 미리 확보되면서 3월 상순 마그네슘 잉곳 선적이 집중됐다.

2026년 3월 마그네슘 분말 수출은 6,966톤으로 전월 대비 33.3% 증가했으며, 누적 기준 전년 동기 대비 11.77% 성장했다. 2026년 초부터 마그네슘 분말 수출 주문은 점진적으로 회복되며 월별 수요가 꾸준히 발생했다. 마그네슘 분말 업체들은 대부분 원자재를 필요 시 구매하고 안정적인 생산·출하 속도를 유지했다. 3월 선적분에는 2025년 4분기 및 올 초 체결된 일부 주문도 포함돼 있다.

2026년 3월 마그네슘 합금 수출은 10,700톤으로 전월 대비 43.35% 증가했으며, 누적 기준 전년 동기 대비 24.96% 성장했다. 올해 들어 마그네슘 합금 수출 주문은 양호한 흐름을 보이고 있다. SMM 조사에 따르면 마그네슘 합금 수출 주문은 올해 4월까지 안정적으로 예약되어 있다. 해외 자동차 시장의 마그네슘 합금 수요가 꾸준히 증가하고 있으며, 다양한 다이캐스팅 및 성형 기술이 점차 양산 단계에 접어들면서 중국 안팎에서 마그네슘 합금 수요가 동시에 확대되고 있다.

유럽·일본 수요 집중, 캐나다 마그네슘 합금 수출 주도

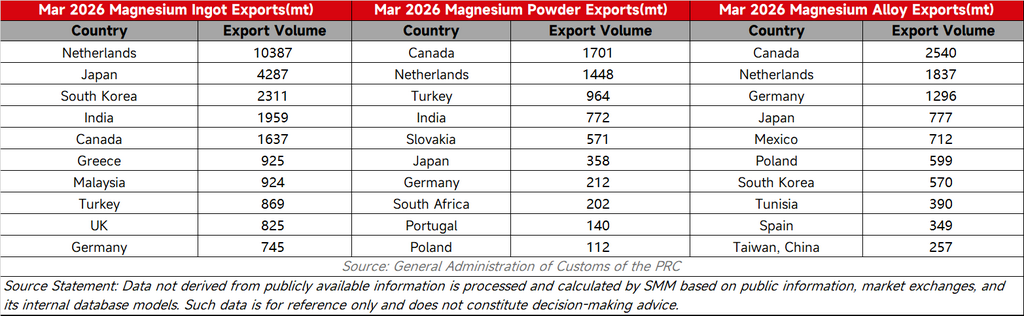

국가별 수출을 보면, 2026년 3월 중국의 네덜란드향 마그네슘 잉곳 수출은 10,400톤으로 전체의 34%를 차지했다. 유럽 전체 수요가 크게 증가한 데는 두 가지 요인이 작용했다. 첫째, 앞선 시기 입찰 주문이 2월에 대량 체결됐고, 둘째, 해상 운임 상승 전망에 따라 많은 주문이 3월에 선적을 서둘렀기 때문이다. 또한 3월 일본향 마그네슘 잉곳 수출은 4,287톤으로 전월 대비 234% 급증했다. 이는 대일 수출 정책 강화로 다운스트림 기업들의 패닉성 재고 확보가 촉발되며 수요가 앞당겨져 월간 수출이 정점을 찍은 결과다.

마그네슘 분말과 합금 부문에서는 캐나다가 주요 수출 대상국으로 자리 잡았다. 2026년 이후 중국의 캐나다향 마그네슘 합금 수출은 꾸준히 증가하며 유럽을 앞질렀다. 이러한 변화는 주로 북미 시장의 자동차·항공우주 부문 수요 증가가 마그네슘 합금 주문을 견인한 데 따른 것이다.

시장 전망: 수출 강세 속 우려 잔존 — 2분기 향방 주시

2분기를 전망하면, 3월의 높은 수출 수준은 올해 전반적인 해외 수요가 회복되고 있음을 시사하는 긍정적인 신호다. 유럽과 북미 등 주요 시장은 2025년의 충격 완화기를 점차 벗어나 소비 수요가 안정적으로 회복되고 있다. 그러나 이러한 성장세가 지속될지는 불확실하다. 과거 사례를 보면 3월 집중 선적 이후 4월과 5월에는 통상 수출이 반락했다. 게다가 2026년 3월 이후 심화된 지정학적 갈등은 수출 주문에 불확실성을 더하고 있으며, 알루미늄 산업과 에너지 시장에 미치는 영향은 2분기에 시차를 두고 나타날 수 있다. 2026년 수출이 긍정적 흐름을 이어갈지는 해외 신규 주문 발주 속도, 해운 시장 변동, 중국 수출 정책의 후속 조정에 달려 있다.