6월 초 이후 마그네슘 가격을 둘러싼 매도자와 매수자 간의 줄다리기가 심화되고 있습니다. 99.90% 마그네슘 잉곳(푸구, 선무)의 공장도 가격은 16,300~16,400위안/톤 선에서 횡보하며 거래 폭이 크게 축소되었습니다. 최종 수요자의 고가 마그네슘 수용도가 현저히 낮아지고, 1차 마그네슘 제련업체들은 원가에 뒷받침된 하한선을 고수하면서 마그네슘 시장은 수급 교착 상태에 빠졌습니다. 그 결과 마그네슘 가격은 쉽게 오르내리기 어려운 패턴에 갇혔습니다.

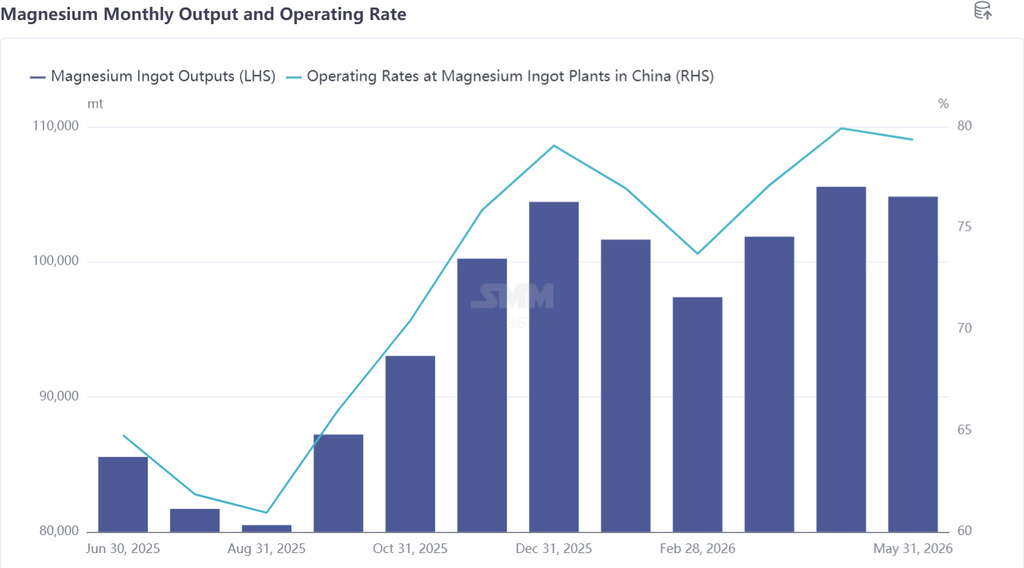

6월 초 1차 마그네슘 시장의 성과를 자세히 들여다보면 수급 간 뚜렷한 괴리가 나타납니다. 공급 측면에서는 주요 산지 제련업체들이 동시에 생산량을 늘렸습니다. 증산 요인은 두 가지로 나뉩니다. 첫째, 업체들은 고정 생산원가를 분산시키기 위해 풀가동하며 마그네슘 잉곳 톤당 종합원가를 낮추었습니다. 둘째, 전후방 수직 계열화된 기업들은 내부 자가 소비용 원료 공급을 안정적으로 확보하기 위해 생산 규모를 유지했습니다. 이에 힘입어 업계 전반의 가동률이 소폭 상승했으며, 6월 중국의 1차 마그네슘 총생산량은 10만 8,600톤으로 증가할 전망입니다. 수요 측면에서는 비수기 특성이 뚜렷했습니다. 높은 현물가에 대한 구매 관망 심리까지 더해져 실수요 위주의 거래만 이루어졌고, 전반적인 거래 분위기는 저조했습니다. 부문별로 보면 마그네슘 합금 공장은 적정 수준의 원자재 구매 속도를 유지한 반면, 마그네슘 분말 가공과 해외 수출 주문은 동시에 약화되었습니다. 이에 따라 시장은 공급 과잉, 수요 부진의 구조를 나타냈습니다. 다운스트림 구매자들의 고가 부담감은 계속 커졌고, 집중적인 재고 보충이 뒷받침되지 않는 상황에서 마그네슘 가격의 상승 동력은 크게 부족했습니다.

더욱이 5월 말 산시성 탄광 폭발 사고 이후 원료탄과 반코크스 가격이 동반 강세를 보였습니다. 콜타르 등 부산물 가격 상승이 가스 비용을 일부 상쇄했지만, 반코크스 가격 인상은 판매 저항을 초래했고, 종합적으로 볼 때 제련용 가스 비용은 여전히 소폭 상승했습니다. 원자재 측면의 압박은 계속 누적되었습니다. 2025년 하반기 이후 산시 우타이 지역의 백운석 가격이 계단식으로 인상되면서, 고품질 백운석에 대한 제련업체의 조달 비용이 크게 늘었습니다. 여러 원료 비용이 동반 상승하면서 많은 1차 마그네슘 제련업체가 손익분기점에 근접하고 있습니다. 탄탄한 원가 하한선에 지지되어 생산자들은 가격을 고수하려는 강한 의지를 보이고 있습니다.

전망

현재 마그네슘 시장에는 여러 하락 요인이 대두되고 있습니다. 생산자들의 가격 고수 의지와 다운스트림 구매자들의 고가 부담감이 16,300~16,400위안/톤 선에서 치열하게 대치하며, 시장 가격의 방향성을 예측하기 어렵게 만듭니다.

수급 압력은 계속 심화되고 있으며, 최종 수요가 지속적으로 약화되는 가운데 1차 마그네슘 제련업체들의 재고가 전반적으로 누적되면서 시장 가격 중심이 점차 수요 측으로 기울고 있습니다. 그러나 재고 구조는 뚜렷한 차별화를 보입니다. 현재 생산자 재고는 대부분 자금력이 탄탄한 상위 업체에 집중되어 있고, 시장에서 유통 가능한 물량은 전체 생산자 재고의 절반 정도에 불과합니다. 현재의 핵심 압력은 높은 가동률에서 발생하는 일일 초과 생산량을 소화하는 데 있습니다.

무더운 여름철이 시작되면서 1차 마그네슘 제련업체들의 정기 보수 계획이 잇따라 실행되고, 시장의 관심은 점차 감산에 따른 공급 축소 기대감으로 옮겨지고 있습니다. 현재 시장은 공급 과잉과 수요 부진의 미묘한 균형 상태에 있습니다. 향후 마그네슘 가격 변동의 핵심 초점은 여름철 정기 보수에 따른 감산이 창출하는 공급 축소 시간대와 해외 시장의 휴가철에 따른 외부 수요 약화 기간 간의 시간 싸움에 맞춰질 것입니다.

매수자와 매도자 간의 대치 속에서 상충되는 수급 요인이 지속되고 있다. 마그네슘 가격의 향방은?

6월 초부터 마그네슘 가격을 둘러싼 매수자와 매도자 간의 줄다리기가 격화되고 있다. 99.90% 마그네슘 잉곳(푸구, 선무)의 공장도 가격은 16,300~16,400위안/톤 부근에서 횡보하며 거래 범위가 크게 축소되었다. 최종 수요자들의 고가 수용도가 현저히 떨어진 반면, 1차 마그네슘 제련업체들은 원가를 바탕으로 하한선을 지키면서 마그네슘 시장은 수급 교착 상태에 빠졌다.

데이터 출처 설명: 공개 정보를 제외한 모든 데이터는 SMM이 공개 정보, 시장 커뮤니케이션 및 SMM 내부 데이터베이스 모델을 기반으로 가공한 것입니다. 본 자료는 참고용이며 의사결정 권고를 구성하지 않습니다.

문의 사항이 있거나 자세한 정보를 원하시면 아래로 연락해 주시기 바랍니다: lemonzhao@smm.cn

리서치 보고서 열람 방법에 대한 자세한 내용은 아래로 문의하시기 바랍니다:service.en@smm.cn

관련 뉴스

3시간 전

연료 비용 상승과 해운 혼잡으로 국제 마그네슘 운임이 상승하다

더 보기

연료 비용 상승과 해운 혼잡으로 국제 마그네슘 운임이 상승하다

[SMM 마그네슘 익스프레스] 최근 지정학적 갈등으로 인한 연료비 상승과 유럽 주요 항로의 혼잡에 따른 운송 효율 저하 등의 요인으로 선사들이 선복을 축소하고 운임을 인상하면서 국제 해상 운송 비용이 크게 증가했습니다. 현재 조사에 따르면 마그네슘 잉곳의 로테르담행 톤당 운임은 약 130달러, 한국행은 20달러, 인도 항로의 평균 혼합 운임은 110달러입니다. 최신 운임을 기준으로 해당 CIF 가격이 재계산되어 업데이트되었습니다. 향후 운임 추이를 면밀히 모니터링하여 필요 시 적시에 조정할 예정입니다.

3시간 전

2026년 6월 17일 13:45

신위안 제조, 전기차·로봇용 마그네슘 합금 부품 대형 톤수 다이캐스팅 가속화

더 보기

신위안 제조, 전기차·로봇용 마그네슘 합금 부품 대형 톤수 다이캐스팅 가속화

[SMM 마그네슘 익스프레스] 6월 17일 업계 매체 보도에 따르면, 신원제조는 2026년 연례 이사회 보고서에서 대형 토닝 다이캐스팅 및 반고체 사출 성형 생산 라인의 가동을 가속화할 것이라고 명시했다. 이 회사는 신에너지 차량용 CCB 브래킷, 중앙 제어 스크린 리어 하우징, 시트 골조와 같은 핵심 마그네슘 합금 부품에 집중할 계획이다. 또한 지능형 로봇, 컴퓨팅 캐비닛, 스마트 잔디 깎기 로봇 및 범용 동력 장치와 같은 신흥 분야로 마그네슘 합금 구조 부품의 적용을 확대할 것이다. 응용 시나리오가 지속적으로 확대됨에 따라 마그네슘 합금 경량 부품의 시장 잠재력은 더욱 성장할 전망이다.

2026년 6월 17일 13:45

2026년 6월 16일 18:37

중국, 해양 자원 이용 고도화: 해수에서 광물 추출까지, 마그네슘 집중

더 보기

중국, 해양 자원 이용 고도화: 해수에서 광물 추출까지, 마그네슘 집중

[SMM 마그네슘 속보] 신화통신에 따르면, 자연자원부는 《2025년 국가 해수 이용 보고서》를 발표하며 중국의 해양 자원 이용이 ‘바다에서 물을 얻는 것’에서 ‘바다에서 광물을 얻는 것’으로 전환되고 있다고 밝혔다. 보고서는 톈진이 ‘해수/농축 염수로부터 마그네슘 추출 핵심 기술’이라는 국제 협력 프로젝트를 시작해 효율적 자원 개발을 위한 다차원적 산업 구도를 형성하고 있다고 전했다. 현재 전국에 167개의 해수 담수화 프로젝트가 있으며, 연간 생산 능력은 307.7만 톤이다. 14차 5개년 계획 기간 동안 해수로부터의 전략적 원소 추출 기술 비축을 지속적으로 강화해, 글로벌 담수 및 전략 자원 부족 문제 해결에 ‘중국 솔루션’을 제시할 예정이다. 해수 마그네슘 추출의 산업화 과정은 가속화될 것으로 예상된다.

2026년 6월 16일 18:37