SMM 4월 14일:

공급망 보안, 이중탄소 전략의 심화 추진, 중국의 산업화를 배경으로, 최종 산업용 금속 제조에서 산업 금속으로 사용되는 아연 합금과 황동은 상호 대체가 증가하고 있습니다. 본 기사는 자원 전망, 비용, 성능 측면에서 아연 합금 시장과 황동 시장의 향후 전망을 분석합니다.

이름에서 알 수 있듯이, 아연 합금은 주로 금속 아연(아연 함량 일반적으로 95% 이상)으로 구성되며, 황동은 주로 구리-아연 합금(주류 구리 함량 60% ~ 70%)입니다.

광물 자원 측면에서 글로벌 아연 정광 생산량은 현재 1,200만 톤을 초과하며, 균형 기준으로 약간의 과잉 공급을 보입니다. 중국의 아연 정광 수입 의존도는 약 39%입니다. 제련 측면에서는 신에너지 생산 능력 확대와 상대적으로 안정적인 소비로 인해 아연의 장기 과잉 공급 패턴이 유지되며 비교적 충분한 공급이 이루어집니다. 반면 글로벌 구리 정광 생산량은 약 2,000만 톤으로, 광석 균형 기준으로 심각한 부족 상태입니다. 수입 의존도는 80%에 달하며, 구리 광석은 수입에 크게 의존하고 있습니다. 지정학적 갈등, 해운 차질, TC 변동 등으로 인해 원자재 공급 부족이 더욱 심화되고 있습니다. 한편, 전기동은 제련 생산 능력 교체와 신에너지 및 전력 부문의 소비 증가로 인해 완만한 과잉에서 타이트한 균형으로 점진적으로 전환될 것으로 예상됩니다. 공급 측면에서는 타이트할 것이라는 전망이 있으며, 황동 원자재 공급의 축소는 황동 산업의 미래 발전을 제약합니다.

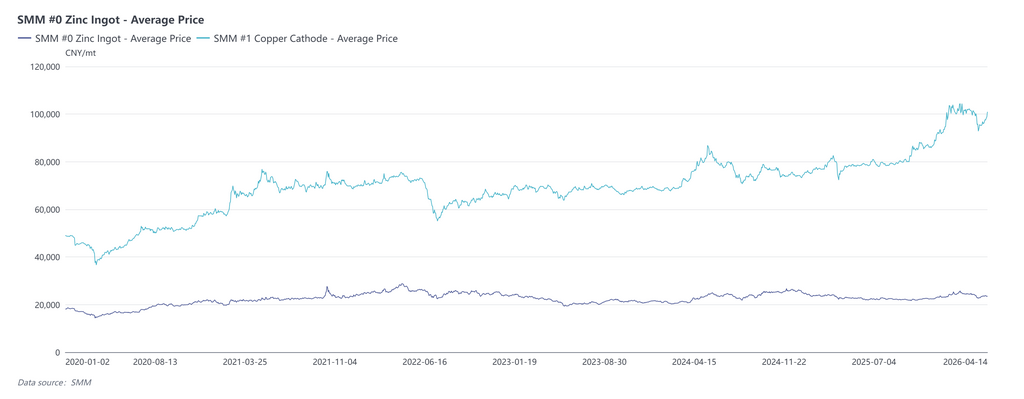

비용 측면에서 원자재인 아연 괴의 가격은 톤당 2만 4천 위안 이하이며, 전기동은 톤당 10만 위안입니다. 산출된 아연 합금의 원자재 비용은 황동의 약 1/3에 불과하며, 구리 가격이 높을 때 아연 합금의 우위가 특히 두드러집니다. 게다가 아연 합금은 에너지 소비가 적고 가공 손실이 적어 전체 제조 비용을 크게 절감합니다.

성능 측면에서는 조성 최적화 및 공정 개선을 통해 아연 합금의 강도, 경도, 내마모성, 연성 및 전기 전도도가 지속적으로 향상되어 황동에 근접하거나 일부 성능을 능가합니다. 아연 합금은 건축용 하드웨어, 전자․전기, 자동차 부품, 생활용 하드웨어 등 최종 사용자 분야에서 다양한 수준의 대체를 실현하고 있다. 또한 국가표준(GB/T 13818-2024 「다이캐스팅 아연 합금」)에 따라 아연 합금은 저납·저카드뮴 함량이 요구되어 EU RoHS 등 환경보호 기준을 충족함으로써 수출 및 고급 시장에서 컴플라이언스 우위를 갖는다.

생산 측면에서는 SMM 통계에 따르면 2024년 중국의 아연 합금 생산량은 약 183만 톤, 2025년에는 187만 톤 이상으로 전년 대비 4만 톤 증가했다. 이와 대조적으로 황동 생산량은 2024년 152만 톤에서 2025년 147만 톤으로 감소하며 전년 대비 5만 톤 감소했다.

전체적으로 아연 합금의 황동 대체는 기업의 원가 절감 및 효율 제고를 위한 상업적 선택일 뿐만 아니라 국가 자원 안보를 수호하고 야금 산업의 고품질 발전을 추진하는 중요한 경로이기도 하다.

데이터 출처 면책 조항: 공개 정보 이외의 데이터는 SMM이 공개 정보, 시장 소통 및 SMM 내부 데이터베이스 모델을 바탕으로 도출한 것으로, 참고용일 뿐 의사 결정 권고를 구성하지 않습니다.

![2026년 압박받는 제련 손실, 하반기 생산 및 가격 동향 분석 [SMM 분석]](https://imgqn.smm.cn/usercenter/VPThK20251217171754.jpg)