이번 주(2026년 3월 20~26일) 전고체 배터리 소재 가격은 구조적 분화를 보였습니다. 황화물 계열 LPSC와 황화리튬 가격은 하락한 반면, 산화물 계열은 안정세를 유지했습니다. 산업 측면에서는 Taiblue–Yadea의 이륜차용 반고체 배터리가 상용화 출시되었고, BTR의 고체 전해질 주문이 급증했으며, WELION New Energy의 20억 위안 규모 프로젝트가 광저우 화두에 입지했습니다. 업스트림 가격 인하가 다운스트림 적용과 호응하여 상용화 과정이 가속화되고 있습니다.

최근 전고체 배터리 분야에서 중국 내외로 많은 업계 컨퍼런스가 열렸고, 기업들은 적극적으로 참석하거나 제품 발표회를 개최했습니다. 중국 외에서는 MG가 액체 전해질 함량이 낮은 반고체 배터리를 출시했으며 2026년 유럽 진출이 예상됩니다. QuantumScape는 전고체 리튬금속 배터리 상용화 전략을 발표했습니다. 중국 내에서는 BTR의 고체 전해질 주문이 급증하고 산화물 생산라인이 완공되었으며, WELION New Energy의 20억 위안 규모 전고체 배터리 프로젝트가 광저우 화두에 입지했고, Taiblue와 Yadea가 공동 개발한 이륜차용 반고체 배터리가 상용화 출시되었습니다.

I. 황화물 계열: 소재 가격 압박, 산업화 기대 고조

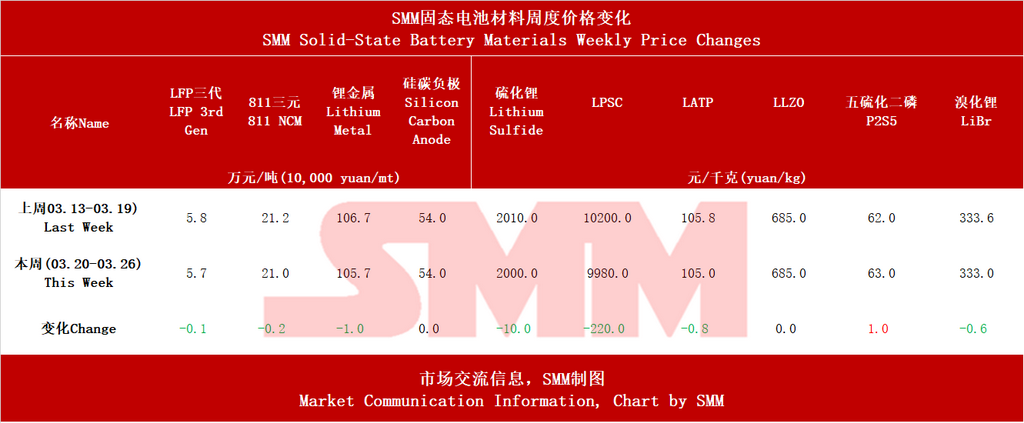

이번 주 황화물 고체 전해질의 핵심 원료 가격이 뚜렷한 하락세를 보였습니다. 전지급 황화리튬 평균 가격은 전주 대비 10위안 하락한 2,000위안/kg을 기록했고, LPSC(실버-저마늄 광석형 전해질)는 220위안 하락한 9,980위안/kg으로 2.2% 감소했습니다. 강세인 유황 가격의 영향을 받아 전구체 P₂S₅는 추세와 반대로 1위안 상승한 63위안/kg을 기록했습니다.

3월 23일, BTR은 고체 전해질 주문이 급증했으며, 1,000톤급 산화물 생산라인이 완공되었고, 2025년 산화물 전해질 판매량이 100톤을 넘었다고 공개했습니다. Lishen Battery와 FAW Co., Ltd.도 잇따라 황화물 고체 전해질 관련 특허를 발표했습니다. 황화물 계열은 이온 전도도 이점 덕분에 전고체 배터리의 궁극적 방향으로 여겨지며, 소재 측면의 가격 하락은 배터리 시스템 비용 절감과 산업화 가속화에 기여할 것입니다.

II. 산화물/고분자 경로: 상용화 첫걸음

이번 주 산화물 및 고분자 경로의 상용화 진행이 집중되었다. 타이블루 뉴에너지(Taiblue New Energy)와 야디(Yadea)가 공동 개발한 반고체 배터리를 탑재한 고급 전기 오토바이 '구안넝 싱지안 II-200L(Guaneng Xingjian II-200L)'이 상용 출시되어 이륜차 분야에서 첫 돌파구를 마련했다. 시노펙(Sinopec)은 쑤저우에서 고분자 고체 배터리 마이크로그리드 실증 프로젝트를 완료했으며, 1개월간의 운영 후 시노펙 석유화학연구원이 독자 개발한 고분자 고체 전해질을 채택했다. 다레 오토(DARE Auto)의 전고체 배터리 제품이 도쿄 배터리 전시회와 호주 에너지 저장 전시회에서 첫 해외 전시를 가졌다.

가격 측면에서, 산화물 전해질 LATP 및 LLZO는 이번 주 각각 105위안/kg과 685위안/kg으로 안정세를 유지했다. 공정 성숙도가 높기 때문에 산화물 경로는 이륜차 및 에너지 저장과 같이 에너지 밀도 요구가 상대적으로 완화된 시나리오에서 이미 상용화 조건을 충족했다.

III. 양극재 및 음극재: 가격 소폭 하락, 실리콘탄소 안정세

이번 주 3세대 LFP는 1,000위안 하락한 5만 7,000위안/톤을 기록했고, 811 삼원계는 2,000위안 하락한 21만 위안/톤을 기록했다. 리튬 메탈은 1위안 하락한 105.7위안/g을 기록했다. 실리콘탄소 음극재 가격은 54위안/kg으로 보합세였다.

양극재 가격 하락은 주로 탄산리튬과 같은 원재료 측 요인에 기인하며, 전고체 배터리와의 연관성은 상대적으로 간접적이다. 고에너지밀도 배터리의 핵심 소재로서 실리콘탄소 음극재의 안정적인 가격은 비교적 균형 잡힌 수급 구도를 반영했다.

IV. 산업 동향

황화물 경로는 비용 최적화 단계에 진입했다: LPSC 및 황화리튬 가격 하락과 함께 생산능력 구축(BTR) 및 특허 배치(리셴, FAW)가 동시에 진행되면서, 업계는 기술 실증에서 비용 정당화로 전환하고 있다.

상용 출시는 '양 날개가 함께 날아오르는' 양상을 보였다: 타이블루-야디(이륜차), 시노펙 마이크로그리드(에너지 저장), MG 솔리드코어(자동차)가 서로 다른 적용 시나리오에서 돌파구를 마련하며, 전고체 배터리의 '점진적' 상용화 경로를 명확히 했다.

해외 개발 동향이 장기 기대를 강화했습니다. QuantumScape는 전고체 리튬 금속 배터리 상용화 전략을 발표했고, 한국 금호석유화학, 포스코, BEI 3사 협력으로 무음극 리튬 금속 배터리를 개발 중인 가운데 해외 대기업들의 차세대 기술 투자가 가속화되고 있습니다.

SMM 예측에 따르면, 2028년까지 전고체 배터리 출하량은 13.5 GWh, 반고체 배터리 출하량은 160 GWh에 이를 전망입니다. 2030년경 글로벌 리튬이온 배터리 수요는 약 2,800 GWh로 예상되며, 2024년부터 2030년까지 EV 부문 리튬이온 배터리 수요는 CAGR 약 11%, ESS 리튬이온 배터리 수요는 CAGR 약 27%, 소비자 가전용 리튬 배터리 수요는 CAGR 약 10%를 기록할 것으로 보입니다. 글로벌 고체 배터리 침투율은 2025년 약 0.1%로 추정되며, 전고체 배터리 침투율은 2030년까지 약 4%에 도달할 것으로 예상되며, 2035년까지 글로벌 고체 배터리 침투율은 약 10%에 근접할 가능성이 있습니다.

**참고:** 전고체 배터리 개발 관련 추가 정보나 문의는 다음으로 연락주시기 바랍니다:

전화: 021-20707860 (또는 위챗: 13585549799)

담당자: 양차오싱 (Chaoxing Yang). 감사합니다!

![[리튬 배터리: MIIT, 핵심 배터리 소재 주목: 리튬 리치 양극, 실리콘 음극, 고체 전해질]](https://imgqn.smm.cn/usercenter/vwTDJ20251217171728.jpg)

![[리튬 배터리: 삼성 SDI, 전고체·LFP·나트륨 배터리 라인 계획]](https://imgqn.smm.cn/usercenter/cTxNb20251217171727.jpg)