SMM 뉴스, 3월 14일:

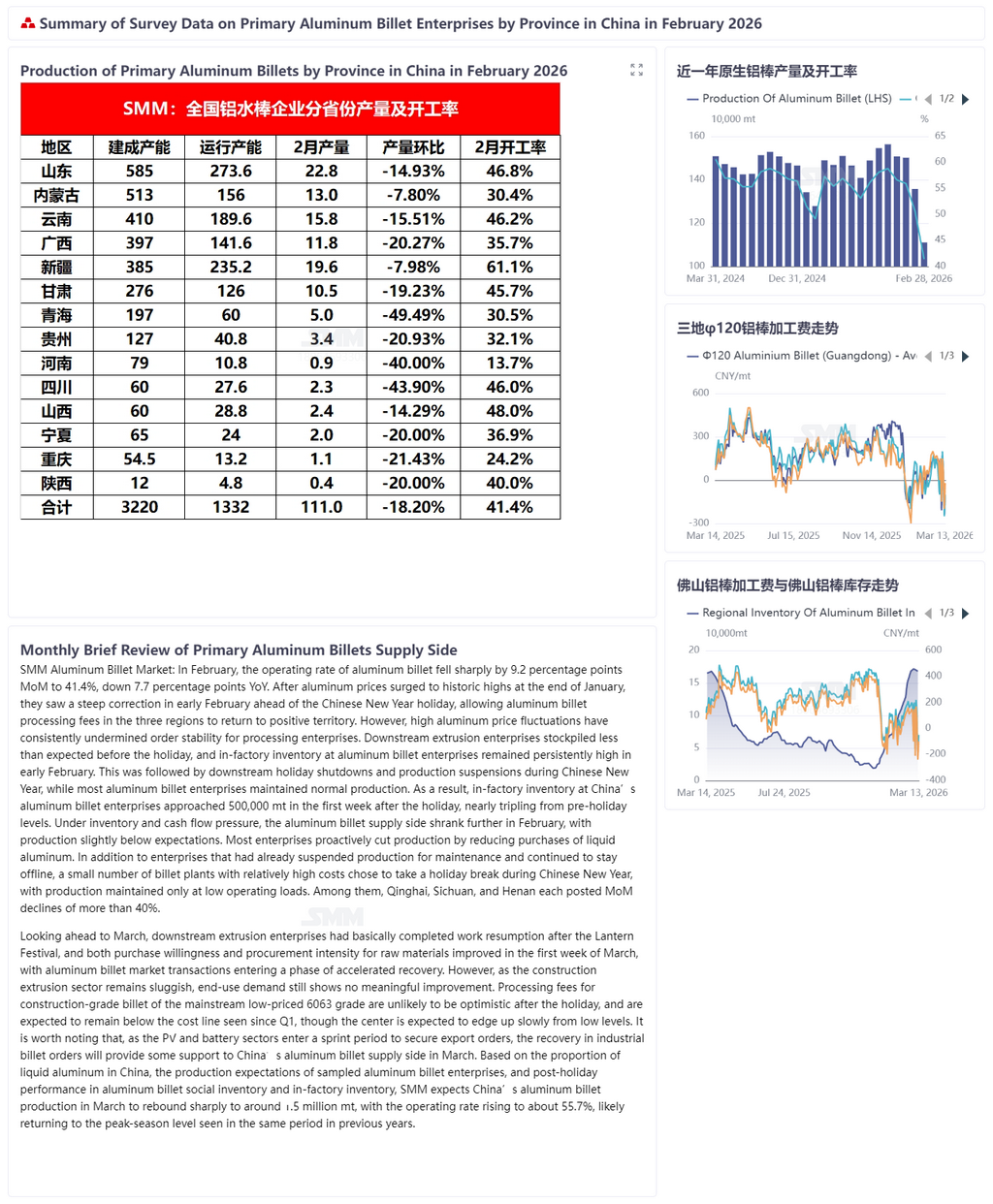

SMM 데이터에 따르면, 2월 알루미늄 빌릿 가동률은 전월 대비 9.2%포인트 급락한 41.4%를 기록했으며, 전년 동기 대비 7.7%포인트 하락했습니다. 1월 말 알루미늄 가격이 사상 최고치로 급등한 후, 2월 초 중국 춘절 연휴를 앞두고 급격히 조정되면서 3개 지역의 알루미늄 빌릿 가공 수수료가 다시 플러스 영역으로 돌아왔습니다. 그러나 높은 알루미늄 가격 변동성은 가공 기업의 주문 안정성에 항상 불리했습니다. 다운스트림 프로파일 생산업체들의 연휴 전 재고 확보가 기대에 미치지 못했으며, 2월 초까지 알루미늄 빌릿 기업의 공장 내 재고는 지속적으로 높은 수준을 유지했습니다. 이어 다운스트림 생산업체들은 춘절 연휴로 가동을 중단한 반면, 대부분의 알루미늄 빌릿 기업들은 정상 생산을 유지했습니다. 그 결과, 연휴 후 첫 주에 중국 알루미늄 빌릿 기업의 공장 내 재고는 50만 톤에 육박하여 연휴 전 수준의 거의 세 배로 증가했습니다. 재고 및 현금 흐름 압박 속에 2월 알루미늄 빌릿 공급 측은 더욱 위축되었고, 생산량은 예상치를 약간 하회했습니다. 대부분의 기업들은 액체 알루미늄 구매량을 줄여 자발적으로 생산량을 감축했습니다. 이미 정비를 위해 가동을 중단한 기업들이 계속해서 셧다운 상태를 유지한 것 외에도, 원가가 상대적으로 높은 소수의 빌릿 공장들은 춘절 기간 동안 휴가를 선택하여 저부하 운영만 유지했습니다. 그중 칭하이, 쓰촨, 허난은 각각 전월 대비 40% 이상의 감소를 기록했습니다.

3월을 전망하면, 다운스트림 프로파일 기업들은 정월대보름 이후 기본적으로 작업 재개를 완료했으며, 3월 첫째 주에 원자재 구매 의향과 조달 강도가 개선되면서 알루미늄 빌릿 시장 거래가 가속화된 회복 국면에 접어들었습니다. 그러나 건설 프로파일 부문이 여전히 부진하여 최종 수요는 실질적인 개선을 보이기 어려울 것입니다. 시장에서 주류를 이루는 저가 제품인 6063 합금 건설용 빌릿의 가공 수수료는 거의 낙관적이지 않습니다. 연휴 이후에도 원가선 이하에 머물 것으로 예상되며, 1분기 이후 지속된 추세를 이어가겠지만, 저점에서 중심이 서서히 상승할 것으로 전망됩니다. 주목할 점은 태양광 및 배터리 분야가 수출 주문 확보를 위한 막판 스퍼트에 돌입함에 따라 산업용 빌릿 주문이 회복되어 3월 중국 알루미늄 빌릿 공급 측에 일부 지지 요인이 될 것이라는 점입니다. 재고 측면에서는 연휴 후 하류 가동이 재개되고 도로 운송이 정상화되면서 도로 운송량이 급증했습니다. 올해 춘절을 앞두고 하류 재고 비축이 제한적이었던 점과 맞물려, 1차 알루미늄 빌렛 산업의 주간 공장 내 재고는 이번 주 기준 연휴 후 최고치 대비 10만 톤 이상 감소하여 누적 감소폭이 20%를 넘었습니다. 중국의 액상 알루미늄 비율, 표본 알루미늄 빌렛 기업들의 생산 전망, 그리고 연휴 후 사회 재고 및 공장 내 재고 추이를 바탕으로 SMM은 3월 중국 알루미늄 빌렛 생산량이 약 150만 톤으로 급반등하며 가동률이 약 55.7%로 상승하여 예년 동기 성수기 수준으로 회복될 것으로 전망합니다.

(3월 생산 데이터는 예측치일 뿐입니다. 데이터 출처 성명: 공개 정보를 제외한 모든 데이터는 SMM이 공개 정보, 시장 소통 및 SMM의 내부 데이터베이스 모델을 기반으로 가공 및 도출한 것으로, 참고용으로만 제공되며 의사 결정 조언을 구성하지 않습니다.)

![[SMM 분석] 중국 이외 지역의 2차 알루미늄 시장은 여전히 침체되어 있으며, 수급 펀더멘털이 가격 하락을 주도하고 있습니다.](https://imgqn.smm.cn/usercenter/zlIyw20251217171654.jpg)