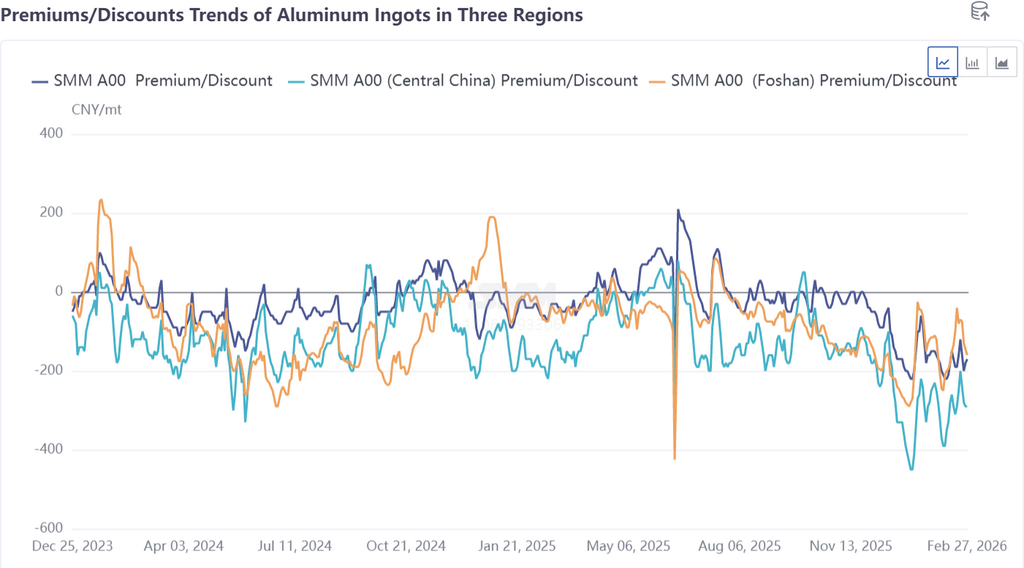

중국 춘절 전후로 국내 현물 알루미늄 시장은 뚜렷한 지역적 차별화를 보였으며, 특히 남중국(포산)과 동중국(우시) 간 현물 가격 차이가 주목을 끌었다. 연휴 전인 2월 10일 광둥-상하이 가격 차이는 150위안/톤까지 상승했지만, 연휴 후 2월 27일에는 그 차이가 10위안/톤으로 크게 축소됐다. 이러한 현상은 두 지역 간 재고 구조, 다운스트림 수요 구조, 조업 재개 속도 및 시장 심리의 차이에서 비롯된 결과다.

재고 압력 전이, 다운스트림 수요 구조의 차이, 조업 재개 속도의 상이함에 따른 지역별 수급 재조정이라는 핵심 변화가 현물 시장과 산업 펀더멘털의 움직임과 맞물려 나타난 양상을 분석하면 다음과 같다.

I. 재고 압력의 지역별 해소 속도 차이가 가격 차이 축소의 직접적 동인

국내 주요 알루미늄 잉곳 유통 중심지인 동중국 우시는 연휴 후 재고가 빠르게 누적되어 철도역에 약 8만 톤의 잉곳이 쌓이는 등 보관 공간 부족 문제가 두드러졌다. 높은 재고 수준 아래 공급업체들의 매도 압력이 커지면서 SHFE 알루미늄 선물 대비 현물 할인 폭은 연휴 후 첫날 160위안/톤에서 200위안/톤까지 확대된 후 170위안/톤으로 축소됐으나, 전반적인 가격은 여전히 하락 압력에 시달렸다.

반면 남중국 시장의 연휴 후 움직임은 한층 불투명했다. 포산의 경우 춘절 기간 도로 운송이 중단되며 약 5만 톤의 알루미늄 잉곳(빌렛 포함)이 창고 재고로 쌓였다. 물류 재개 이후 현물 물량이 대거 도착하면서 사회 재고가 단기간에 급증했고, 월말 보유분 정리에 대한 압력까지 겹치며 근월물 대비 현물 할인 폭이 장 초반 75위안/톤에서 160위안/톤으로 확대되어 동중국을 크게 웃돌았다. 이와 대비되며 남중국의 재고 소진에 대한 시장의 기대 심리는 더욱 악화되었고, 이는 광둥-상하이 현물 가격 차이의 지속적 축소를 이끌었다.

II. 다운스트림 수요 구조와 조업 재개 속도의 근본적 괴리가 가격 차이 축소의 근본 원인

남중국 포산은 건설용 압출재가 주를 이루는데, 업계 수요 부진으로 인해 건설 기업들의 조업 재개가 대부분 3월 초로 미뤄졌다. 재가동을 시작한 기업들조차 명절 전 원자재 재고 덕분에 적기 조달을 유지했으며, 그 결과 주문이 부족해 현물 가격에 대한 핵심 지지력이 부족했습니다. 이와 대조적으로, 중국 동부의 우시는 산업용 압출 비중이 높아, 신에너지 차량 경량화, PV 프레임 및 기타 첨단 제조 지원 기업들이 춘절 기간 저부하 생산을 유지했습니다. 이들 기업은 조업을 더 일찍 재개했고 주문이 상대적으로 가득 차 있었으며, 주요 PV 압출 기업들은 3월 중순까지 높은 가동률을 유지할 것으로 예상됩니다. 하류 구매자들의 지속적인 재고 보충과 저가 매수는 동부 지역의 현물 가격에 강력한 지지력을 제공했으며, 이로 인해 할인율이 남부 지역보다 훨씬 빠르게 축소되었습니다.

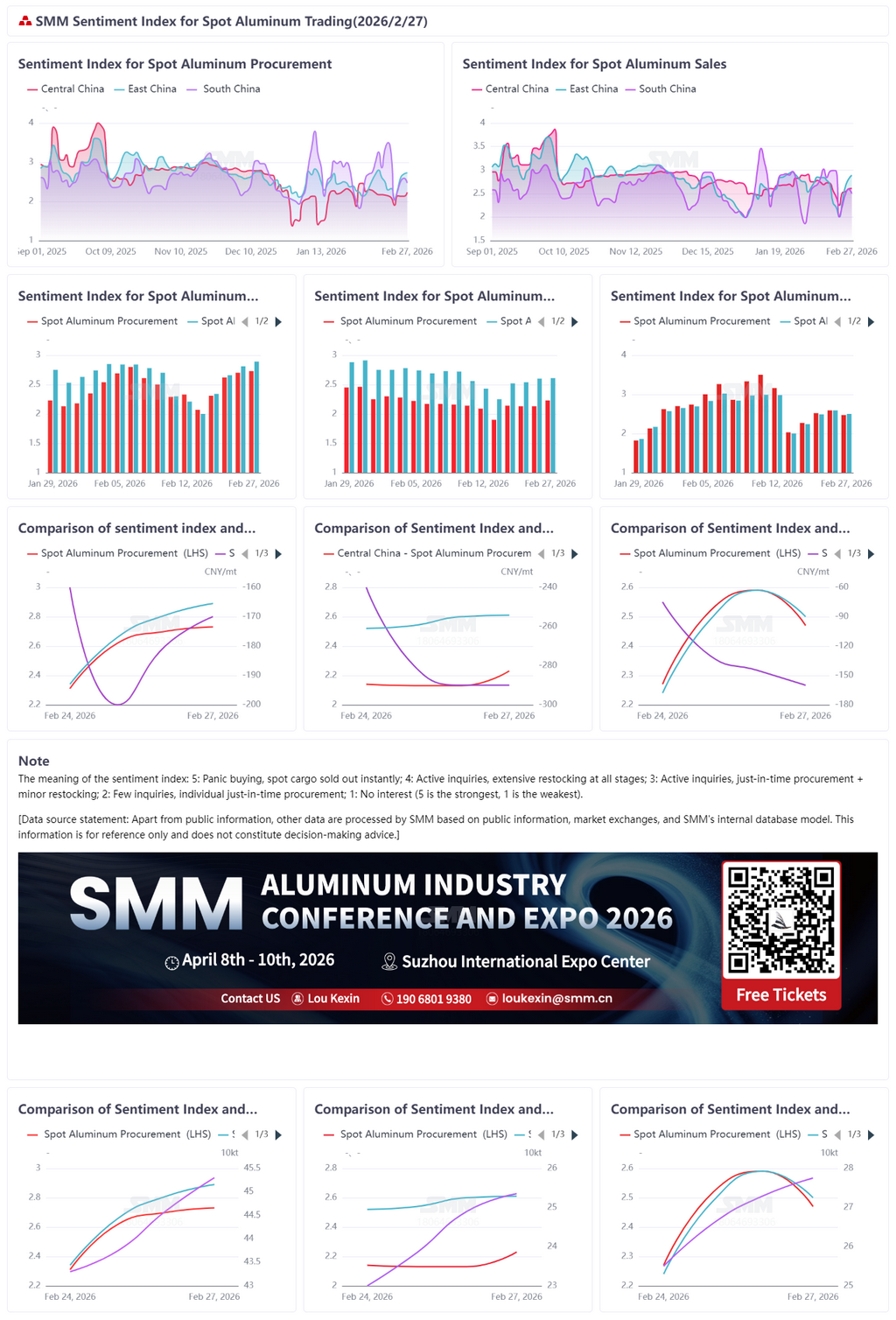

시장 거래 측면에서 보면, 이러한 수급 불일치는 현물 호가와 거래에 직접적으로 나타났습니다: 포산 시장은 명절 후 지속적으로 “공급 과잉 및 호가 약세”를 보였으며, 공급업체들은 가격 유지에 반복적으로 실패하여 매도 가격을 낮추어야 했고, 이에 높은 가격의 거래는 거의 없었습니다. 우시 시장에서는 산업 수요의 지지를 받아 공급업체들이 가격 유지와 판매 제한 의지가 더 강했으며, 현물 유통이 비교적 통제되었습니다. 트레이더들의 적기 조달과 하류 재입고가 거래를 공동 지원하여 우시 가격이 포산보다 더 탄력적으로 만들었습니다. 데이터에 따르면 명절 후 동부 지역의 SMM 전해 알루미늄 현물 거래 심리 지수(매매 지수)가 남부 지역을 앞질렀습니다. 이러한 지역 거래 분위기는 광둥-상하이 가격 스프레드의 수렴을 더욱 가속화했습니다.

앞으로 보면, 현재 광둥-상하이 가격 스프레드의 축소는 일시적인 수급 불일치를 반영합니다. 3월에는 전국 주조 알루미늄 괴 생산량이 100만 톤을 넘어설 것으로 예상되며, 완제품 재고와 역 적체 재고가 점차 시장에 유입될 것입니다. 전국 재고 정점은 135만~140만 톤에 이를 것으로 예상되며, 재고 압력이 여전히 단기 시장을 지배할 것입니다. 단기적으로 남부 지역의 건설 압출 수요 회복이 더디고 동부 지역의 산업 압출 수요가 상대적으로 강세를 유지할 것이며, 광둥-상하이 가격 스프레드가 마이너스(동부 강세, 남부 약세)로 전환되는 것은 시간 문제일 뿐입니다. 중기적으로 가격 스프레드 방향은 하류 수요 회복의 실제 진척 상황에 달려 있습니다. 동중국 산업 주문이 계속 이행되고 남중국 건설 수요가 예상보다 더디게 회복된다면, 두 지역 간 마이너스 가격 스프레드는 더욱 확대될 수 있습니다. SMM은 재고 소화 속도, 하류 가동률 회복, 최종 주문 이행 상황을 지속 추적하며 시의적절한 업데이트와 분석을 제공할 것입니다.

![중국 외 지역 거시적 강세 vs. 공급 약세, 국내 재고 감소가 SHFE 알루미늄 가격 바닥 지지 [SMM 알루미늄 조회 회의록]](https://imgqn.smm.cn/usercenter/dKkIN20251217171654.jpg)

![선물 롱숏 간 줄다리기 심화, 현물 중심 이완, 광산 정책 불확실 [SMM 알루미나 모닝 코멘트]](https://imgqn.smm.cn/usercenter/mZFrc20251217171654.jpg)