SMM 2월 24일 뉴스:

2025년 중국의 제련·정련 능력은 확대되었으나, 동정광 TC는 지속적으로 악화되었습니다. 이러한 배경에서 제련소는 원료 배합을 조정할 수밖에 없었으며, 구리 스크랩, 조동, 양극판이 주요 대체재 및 보충재로 부상했습니다.

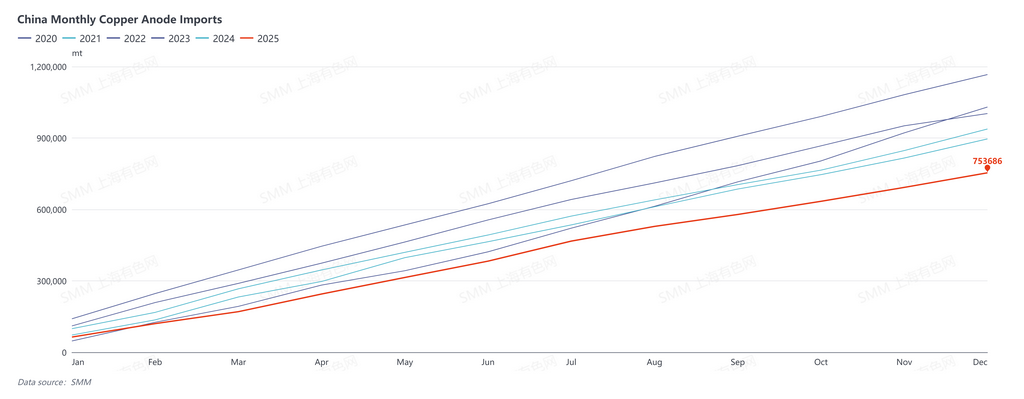

전 세계 구리 양극 공급업체들의 생산 능력 정체와 다른 국가들의 구리 양극 수요 확대 등으로 인해, 2025년 중국의 연간 구리 양극 수입량은 전년 대비 크게 감소하여 2017년 이후 9년 만에 최저치를 기록했습니다. 중국 해관총서 데이터에 따르면, 2025년 1월부터 12월까지 구리 양극 누적 수입량(HS 코드 74020000)은 75만 3,700톤으로 전년 대비 15.88% 감소했습니다.

중국의 국내 구리 양극 수요 증가세는 수입 급감과 대조를 이루었으며, 이 간극을 중국 국내 공급 증가와 수입 구리 스크랩이 메웠습니다.

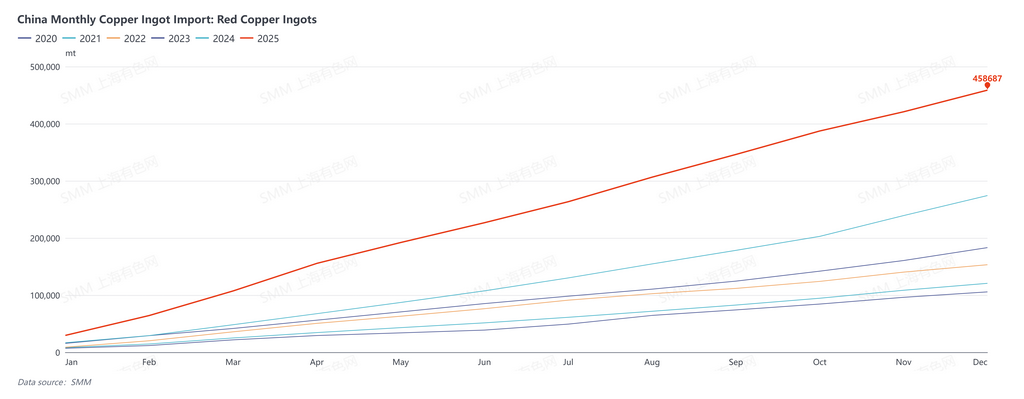

2025년 1월~12월 중국의 구리 스크랩 수입량은 실물 기준 234만 2,700톤으로 전년 대비 4% 증가했습니다. 같은 기간 스크랩 동괴(적동·자색 동괴) 수입이 큰 폭으로 증가해 누적 수입량(HS 코드 74031900)은 45만 8,700톤으로 전년 대비 67% 급증했습니다. 이는 더 많은 수입 스크랩 구리가 제련 부문으로 유입되었음을 시사합니다.

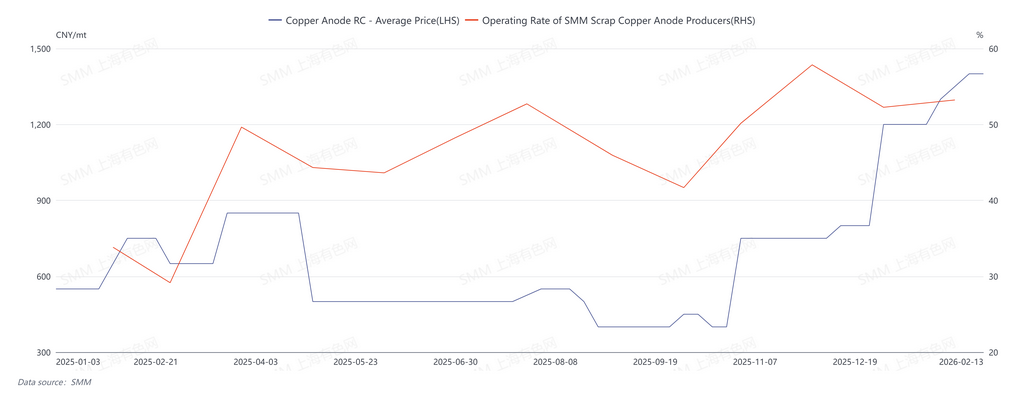

중국에서는 한 해 내내 재생 동 업계에 정책적 혼란이 잦았음에도 불구하고, 구리 가격의 큰 폭 상승으로 신동과 스크랩 간 가격 차이가 지속적으로 높은 수준을 유지했습니다. 반면, 가공 수요와 수익은 부진해 국내 스크랩 유래 구리 양극 신규 설비가 확대되고, 더 많은 재생 동이 제련으로 투입되었습니다. 양극판 가공 수수료가 크게 상승했습니다. 2025년 말 구리 가격 급등과 맞물려, 양극판 가공 수수료는 2026년 춘절 전 최고치를 기록했으며 평균 1,400위안/톤으로 전년 대비 650위안 상승했습니다.

SMM은 2026년 동정광 부족으로 인해 중국의 스크랩 유래 구리 양극 수요가 계속 증가할 것으로 전망합니다. DRC 카모아 구리 제련소(연간 조동 생산능력 50만 톤)가 2025년 말 가동을 시작했지만, 2026년 조동 RC CIF 중국 기준 가격은 톤당 85달러로 합의되어, 2025년 기준 95달러에서 10달러 하락했습니다. 중국의 구리 양극 수입은 2026년 반등할 것으로 예상되나, 연중 현물 주문 보충은 주로 국내 공급에서 이루어질 것이며, 구리 스크랩 공급이 여전히 중요한 변수로 남을 것입니다.