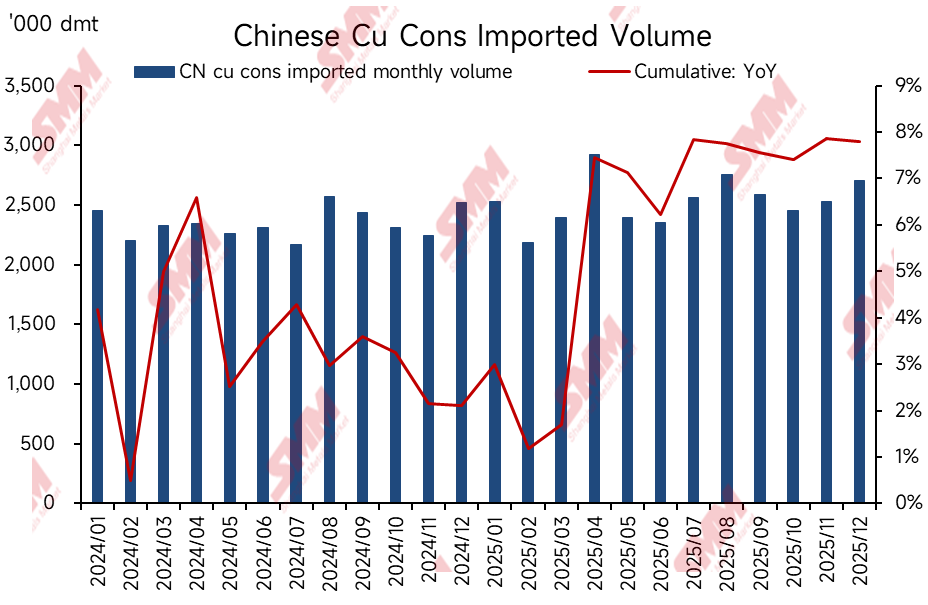

중국 해관총서 데이터에 따르면, 2025년 12월 중국 동광석 및 정광 수입량은 270만 4천 dmt로, 전월 대비 7%, 전년 동월 대비 7.2% 증가했습니다. 1월~12월 누적 수입량은 3,036만 5천 dmt로, 누적 기준 전년 동기 대비 7.8% 증가했습니다.

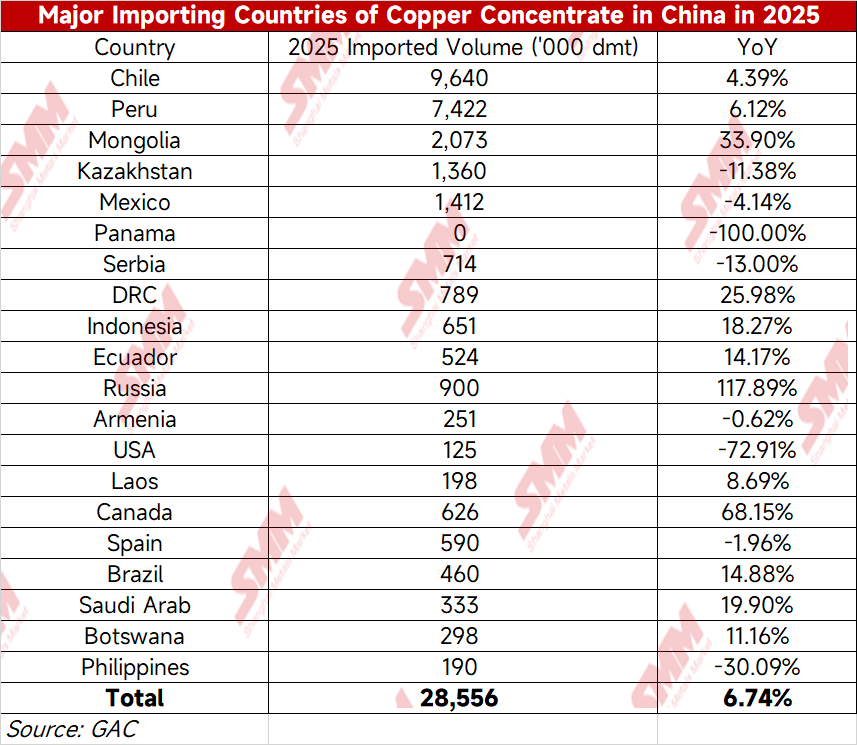

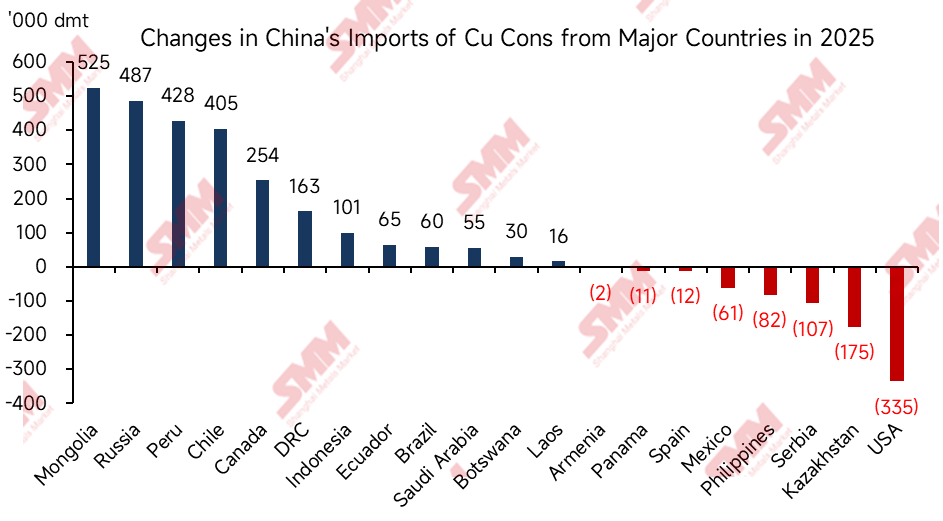

이번 해 1월~12월 국가별 수입을 살펴보면, 몽골, 러시아연방, 칠레, 페루, 캐나다가 주요 수입 증가국이었습니다. 수입 감소는 주로 미국, 카자흐스탄, 세르비아 등에서 발생했습니다.

몽골: 리오 틴토의 2025년 생산 보고서에 따르면, 올해 오유 톨고이 동광의 증산 효과로 2025년 OT 광산의 동 증산량은 13만 톤(금속량)에 달했습니다. 중국의 동정광 수요 증가에 따라, 몽골의 동정광도 육로 운송을 통해 중국 서북부 제련소로 공급되며 중국 시장에 유입되고 있습니다. 2025년 몽골산 동정광의 증산량은 52만 dmt에 달했습니다.

칠레: 2025년 칠레산 동정광의 대중국 수출은 전년 대비 41만 dmt 증가했습니다. BHP와 안토파가스타가 발표한 2025년 생산 데이터에 따르면, 이는 주로 에스콘디다(금속량 기준 전년 대비 7만 3천 톤 증가) 및 센티넬라(금속량 기준 전년 대비 5만 8천 톤 증가) 등 동광의 증산에 힘입은 것입니다.

페루: 2025년 페루산 동정광의 대중국 수출은 전년 대비 43만 dmt 증가했습니다. MMG가 발표한 2025년 생산 데이터에 따르면, 이는 주로 라스 밤바스(금속량 기준 전년 대비 8만 8천 톤 증가) 등 동광의 증산에 힘입은 것입니다.

러시아: 지정학적 및 국제 정치적 요인으로 인해, 중국은 러시아연방 전해동 및 동정광의 최대 고객입니다. 이에 따라 러시아의 잉여 동정광이 중국 북부 및 동북부 제련소로 공급되며 대중국 수출이 자연스럽게 증가했습니다. 극동 지역 우도칸 동광의 증산량이 지속적으로 공급되면서 대중국 수출이 더욱 확대되었습니다. 2025년 러시아연방산 동정광의 대중국 수출은 49만 dmt 증가했습니다.

인도네시아: 2025년 인도네시아로부터의 중국 동정광 총수입량은 인도네시아 구리 광산의 생산 사고 영향을 받았지만(SMM 추산에 따르면 그라스버그 광산 사고만으로 약 44만 2,000 금속톤의 동정광 생산이 감소), 실제 수입은 오히려 증가하여 전년 대비 10만 dmt 늘었다. 이 현상은 주로 인도네시아 정부의 수출 허가 정책을 통한 지속적인 지원에 기인한다. 2025년 3월 인도네시아 정부는 프리포트 인도네시아에 6개월간의 동정광 수출 허가를 발급했고, 같은 해 10월에는 암만 미네랄 인터내셔널에 새로운 수출 허가를 부여했다. 완화된 수출 정책을 배경으로, 인도네시아에 누적된 동정광 재고가 세계 최대 동정광 소비국인 중국으로 더 많이 유입될 수 있었다. 이는 현지 생산 감소로 인한 공급 부족분을 일부 상쇄했으며, 대중 수출의 역경 성장에 기여했다.

미국: 미-중 관세 전쟁의 여파로 중국은 미국산 동정광에 관세를 부과했다. 이에 따라 중국 제련소들의 미국산 동정광 수요가 감소했고, 이 물량은 주로 일본, 한국 등으로 이동했다. 2025년 중국의 미국산 동정광 수입량은 전년 대비 34만 dmt 감소했다.

카자흐스탄: 2025년 카자흐스탄산 동정광의 중국 수입량은 전년 대비 17만 dmt 감소했다. SMM은 이것이 올해 초 카즈 미네랄스 구리 광산에서 발생한 안전사고로 인해 카자크미스 PLC 제련소에 공급 차질이 발생했기 때문으로 본다. 그 결과 카즈 미네랄스가 생산한 동정광을 계열사인 카자크미스 PLC에 우선 공급해야 했고, 이에 따라 중국의 카자흐스탄 동광석 수입이 감소했다.

글로벌 구리 자원 지형이 역동적으로 재편되는 가운데, 2025년 중국의 동정광 수입 패턴 변화는 지역 공급, 지정학적 관계, 시장 선택의 상호작용을 깊이 반영한다. 몽골, 러시아, 칠레, 페루 등으로부터의 수입 증가는 현지 주요 구리 광산의 생산 확대에 힘입은 바 크지만, 동시에 중국이 육로 운송과 전통적 교역로를 통해 자원 연계를 강화하려는 전략적 노력도 반영한다. 한편, 미국과 카자흐스탄 등으로부터의 수입 감소는 관세 정책과 내부 공급 조정 같은 요인에 의해 제약되며, 이는 공급망의 지정학적 민감성과 탄력성을 부각시킵니다. 특히 인도네시아의 전반적인 생산이 차질을 빚었음에도 중국이 인도네시아산 동정광 수입을 늘린 점이 주목됩니다. 이는 원자재 공급이 긴축되는 현 환경에서 공급을 확보하기 위해 제련 기업들이 원료 선택에서 보여주는 실용성과 유연성을 강조합니다. 이러한 변화는 단순한 시장 수급의 수치 변화가 아니라, 변동 속에서 새로운 균형을 모색하는 글로벌 산업 체인의 생생한 묘사입니다.

![2026년 중국 구리 애노드 시장 상반기: 공급 위축이 판도를 뒤집다 [SMM 분석]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![2026년 중국 동박 산업 반기 요약 및 전망 [SMM 분석]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![[SMM 분석] 2026년 상반기 중국 외 구리 스크랩 시장 리뷰: 구리 가격 급등, 원자재 공급 부족으로 견조한 할인폭 유지](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)