SMM, 1월 22일

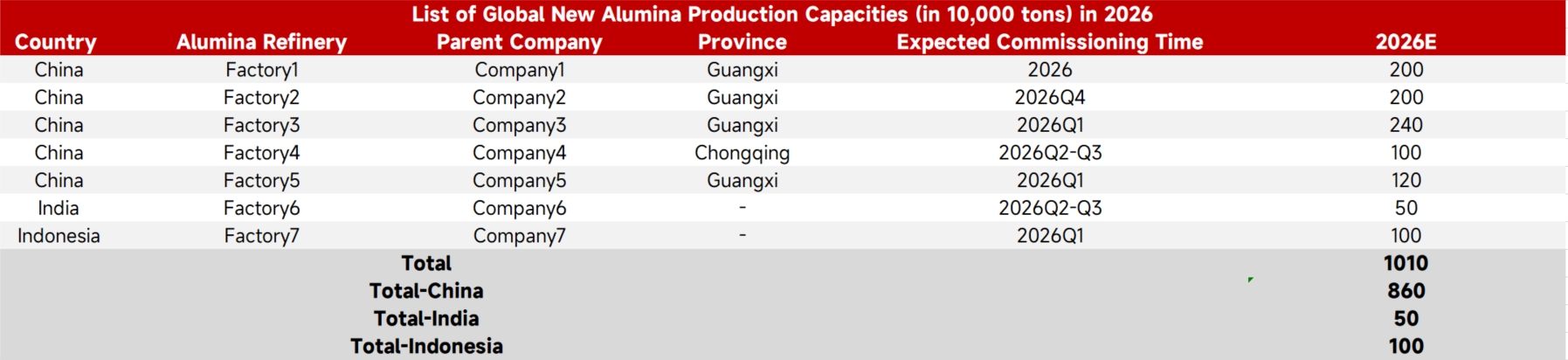

SMM 통계에 따르면, 2025년까지 중국의 알루미나 기존 생산능력은 1억 1,032만 톤에 도달하였고, 가동능력은 8,941만 톤, 업계 평균 가동률은 약 81%로 시장의 공급 과잉 상태가 뚜렷합니다. 2026년을 앞두고 국내 신규 프로젝트 4곳이 순차적으로 가동을 시작하여 총 860만 톤의 신규 생산능력을 추가할 전망입니다. 이때 중국의 총 기존 생산능력은 1억 1,892만 톤으로 증가하여 알루미나 시장의 공급 압력이 더욱 심화될 것입니다.

특히 주목할 점은 신규 생산능력 중 약 760만 톤이 광시에 위치한다는 것입니다. 역사적으로 중국 남부의 알루미나 공급이 상대적으로 부족했기 때문에 광시의 가격은 일반적으로 국내 다른 지역보다 높았습니다. 그러나 이러한 신규 생산능력이 방출되면 광시의 현지 수급 구도에 큰 변화가 일어나 공급 부족에서 공급 과잉으로 전환되어 현재의 산둥 시장 상황과 유사해질 가능성이 있습니다. 이러한 생산능력의 집중적인 가동은 지역 및 전국 알루미나 가격에 강한 하방 압력을 가할 것으로 예상됩니다.

한편, 해외 시장도 계속 확대되고 있습니다. 2025년 말까지 해외 알루미나 기존 생산능력은 7,779.7만 톤에 도달했으며, 인도는 1,226만 톤, 인도네시아는 750만 톤입니다. 2026년에는 인도네시아와 인도에서 각각 100만 톤과 50만 톤의 생산능력이 추가될 예정으로, 이는 향후 세계 알루미나 공급 증가에서 아시아의 핵심적인 역할을 보여줍니다. 해외 생산능력의 지속적인 방출은 세계 시장 경쟁을 더욱 심화시켜 국내 가격에 추가적인 압력을 가할 것입니다.