I. 시장 개요: 생산 위축이 약한 수요를 반영

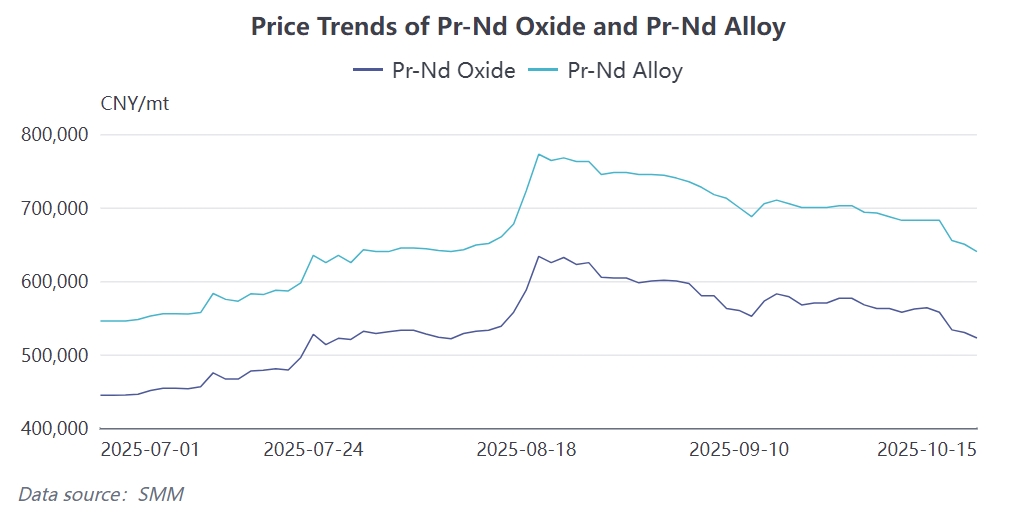

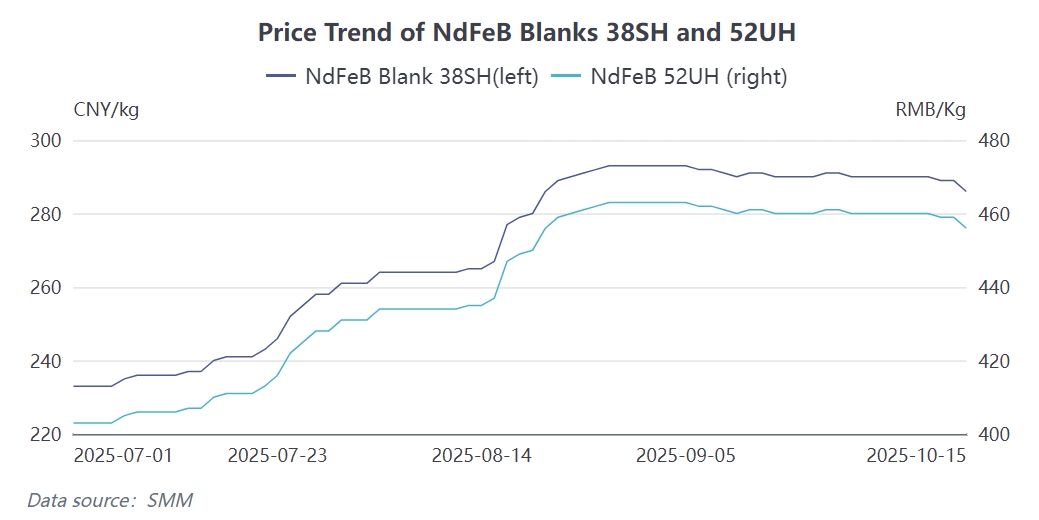

최신 SMM 조사에 따르면, 중국의 NdFeB 자성재 생산량은 2025년 9월 29,106mt로 전월 대비 1.66% 감소했으며, 업계 전체 가동률은 68.1%로 전월 대비 4.14%p 하락했다.더 중요한 점은 10월 생산이 27,648mt로 추가 감소(전월 대비 약 5%↓)할 것으로 예상된다는 것으로, 이는 현재 자성재 산업이 직면한 복합적 압력을 반영한다. 이를 바탕으로 10월 NdFeB 시장가격은 9월 대비 전월 대비 약 3.4% 하락할 것으로 예상되며, 주류 등급 52UH의 평균 가격은 약 445위안/kg, 48SH는 300위안/kg 내외로 예상된다.코스트플러스 관점에서 현재 실제 거래가격은 Pr-Nd 합금 가격 약 650,000위안/mt에 해당하며, 이번 주 신규 체결 주문의 견적은 630,000위안/mt 수준에 해당한다.

주목할 점은 업계 집중도가 가속화되고 있다는 것이다.상위 기업의 생산 비중은 전월 대비 2.76% 증가한 73.5%로 확대된 반면, 중견 기업은 1.8% 감소한 21.8%, 하위 기업은 1.1% 하락한 4.6%로 축소됐다.이러한 구조적 변화는 시장 수요가 약한 환경에서 규모 우위와 기술 장벽을 보유한 상위 기업이 더 강한 리스크 대응력을 보인다는 점을 시사한다.

II. 수요 측 심층 분석: 뚜렷한 구조적 분화

2.1 신에너지차(NEV): 성장 둔화에도 견조함 유지

수요 성과 분석: 9월 NEV 생산은 161.7만 대로 전월 대비 16.33% 증가했으나, 10월에는 성장률이 크게 둔화되어 전체 생산이 약 166.5만 대로 추정된다. 2026년부터 보조금 절반 축소 정책의 영향으로 11~12월에 일시적 재고 비축이 발생할 수 있으나, 최종 소비 시장이 부진해 실제 효과는 불확실하다.

장기 추세 평가: NEV 산업은 고속·대규모 발전 단계에 진입했다. 2025년 NEV 연간 성장률은 20%~25%로 전망되며, 2024년 34.75%보다는 낮지만 여전히 비교적 높은 수준이다. NEV 1대당 자석강 수요는 2.7~7.0kg 범위다. 2025년 1~8월 NdFeB 영구자석 누적 소비는 40,800mt에 달해 NEV가 자성재 최대 응용 분야임을 재확인했다.

구조적 특징: 수요 측은 뚜렷한 구조적 분화를 보인다. 에어컨 등 백색가전과 같은 전통 응용 분야는 여름 이후 비수기에 진입했다. 3C 전자 부문은 신모델 자극이 부족해 수요가 포화되면서 저·중급 자성재 주문이 감소하고 있다. 반면 신흥 응용 분야의 수요는 견조하다. 국내 대규모 설비 업그레이드 및 소비재 이구환신(교체 보조) 정책에 힘입어 NEV 부문의 고성능 NdFeB 수요는 꾸준히 증가하고 있다.

2.2 풍력 부문: 계절 요인의 영향이 큼

설치 감소: 2025년 5월 전력시장 개혁 이후 설치 러시는 올해 물량의 대부분을 이미 소화했다. 10월에는 주요 풍력 설치 지역이 점차 겨울에 진입하면서 야외 작업이 어려워져 설치량이 눈에 띄게 감소한다. 또한 희토류 가격 변동 폭이 큰 제약으로 직구동 터빈의 침투율이 낮아져 NdFeB 영구자석 생산에 대한 지원이 약화됐다.

2.3 전통 응용 분야: 전반적 압력에 직면

에어컨 부문: 4분기 전통 비수기에 진입하며 생산 약세가 지속된다. ChinaIOL 데이터에 따르면 2025년 9월 가정용 에어컨 내수 판매 생산 계획은 572만 대로 전년 동기 대비 6.3% 감소했으며, 10월은 481.5만 대로 23.4% 감소, 11월은 555만 대로 17.6% 감소했다.

엘리베이터 부문: 부동산 경기 하락이 지속되면서 상업용 부동산도 감소세를 이어가 4분기 적용이 제한적이다. 톈진 등 일부 지역에서 기존 주거 건물 엘리베이터 증설에 주택공적금 사용을 허용하는 정책이 도입됐지만, 전체 수요 진작 효과는 제한적이다.

휴대폰 시장: 국내 시장은 포화에 근접해 성장 동력이 부족하다. 샤오미 17 시리즈가 판매 기록을 세웠지만, 시장 전반을 자극할 혁신적 신모델이 부족해 생산은 포화 국면으로 기울고 있다.

산업용 로봇: 4분기에도 전반적으로 안정적이며 산업 지표는 평균 수준이고 성장 여력은 제한적이다. 다만 산업용 로봇과 휴머노이드 로봇 등 분야에서 고 BH 자성재 수요가 급증하면서 전통 분야의 감소분을 일부 상쇄한다.

2.4 수출 시장: 정책 규제에 따른 제약이 큼

수출 통제의 영향: 상무부의 수출 통제 강화로 10월 주요 자성재 기업들은 수출에 더 신중해졌다. 추가로 명확한 지침이 나오기 전까지 관망 기조를 유지하면서, 수출 비중이 높은 기업들은 10월 생산을 줄였다.

수출 구조 변화: 현재 NdFeB 자석 신고 의무 정책으로 수출 허가가 상위 기업에 집중되면서 중견 및 소형 기업은 허가 취득이 어려워 업계 양극화가 심화되고 있다. 수출 통제 정책은 대형 기업의 강점을 부각시키는데, 이들은 유럽 상위 기업과 직접 거래하며 더 편리한 수출 승인과 보다 완비된 자성재 추적 시스템을 갖추고 있다.

4분기 수출 전망:업계 동향과 정책 방향을 고려할 때 2025년 4분기 희토류 자석 수출은 “총량은 안정적이나 구조적 차별화”가 나타날 전망이다. 한편으로 유럽 시장은 크리스마스 휴가와 재고 비축 수요 완료로 신규 주문이 둔화될 것이며, 다른 한편으로 아시아 및 북미 시장이 일부 이전된 수요를 흡수할 수 있으나 전체 증가 폭은 제한적이다. 1~8월 누적 수출 34,000mt와 연간 전망 49,000mt를 기준으로 4분기에 15,000mt를 수출해야 하며, 월평균 약 3,500mt로 8월 피크 대비 큰 폭의 조정이다.

III. 공급 측 간단 분석: 정책 규제가 공급 구도를 최적화

공급 측에서는 희토류 원료 가격이 고점에서 소폭 조정됐지만, 채굴 쿼터, 광석 수입 감소, 환경보호 정책 등의 요인으로 공급은 여전히 타이트하다. 2025년 이후 국가의 희토류 산업 관리가 새로운 단계에 진입했으며, 관련 규제 조치의 시행은 이 전략 자원의 공급 구도를 한층 최적화하고 있다.

상위 기업 중심의 생산능력 집중 추세는 전체 생산의 급격한 변동을 억제했으며, 업계는 분산 경쟁 구도에서 과점 구조로 전환 중이다. 중국은 저장, 광둥, 장시, 화북 지역에 여러 주요 자성재 산업 클러스터를 형성했다. 이 중 저장 지역은 NdFeB의 글로벌 허브로 다수의 상위 기업이 집적돼 있다.

IV. 4분기 수요 전망 및 예측

4.1 단기 수요 추세 평가

현재 시장 상황을 바탕으로 4분기 NdFeB 자성재 수요는 다음과 같은 특징을 보일 전망이다:

신에너지차(NEV): 10월 생산 증가율은 약 166.5만 대 수준으로 둔화될 전망이다. 연말 목표 달성 압박으로 11~12월 소폭 반등이 있을 수 있으나, 최종 소비 시장 약세로 실제 수요 증가는 제한적이다.

전통 부문: 에어컨·엘리베이터 등 전통 응용 분야 수요는 압박이 지속될 전망이다. 4분기는 이들 부문의 전통 비수기로 주문 감소가 뚜렷하다.

수출 시장: 크리스마스 휴가 영향으로 4분기 성장 여력은 제한적이다. 전체 수출은 크지 않을 것으로 보이며 월평균 약 3,500mt 수준이 예상된다.

신흥 부문: 산업용 로봇·휴머노이드 로봇 등 신흥 분야 수요는 비교적 안정적이다. 다만 전반적인 경제 환경으로 성장 여력은 제약된다.

4.2 중장기 수요 발전 추세

글로벌 관점에서 중국의 희토류 자성재 산업은 완전한 산업체인 시스템을 구축했다. 중국은 희토류 매장량에서 선도적 지위를 유지할 뿐 아니라, 글로벌 희토류 광산 생산과 NdFeB 자성재 생산능력의 대부분을 통제하고 있다.

장기적으로 NEV, 풍력, 로보틱스 등 산업의 빠른 발전은 희토류 수요 증가를 지속적으로 견인할 것이다. 글로벌 NdFeB 수급 격차는 장기적으로 지속되거나 확대될 가능성이 크다. 자원·기술·고객 장벽을 보유한 상위 기업이 경쟁 우위를 확보할 것이며, 업계 집중도 상승 추세는 되돌릴 수 없다.

![[SMM 공지] SMM 중이트륨·유로퓸 풍부 광석 가격 산정 방식 개정에 관한 공지](https://imgqn.smm.cn/usercenter/rqOXm20251217171744.jpeg)