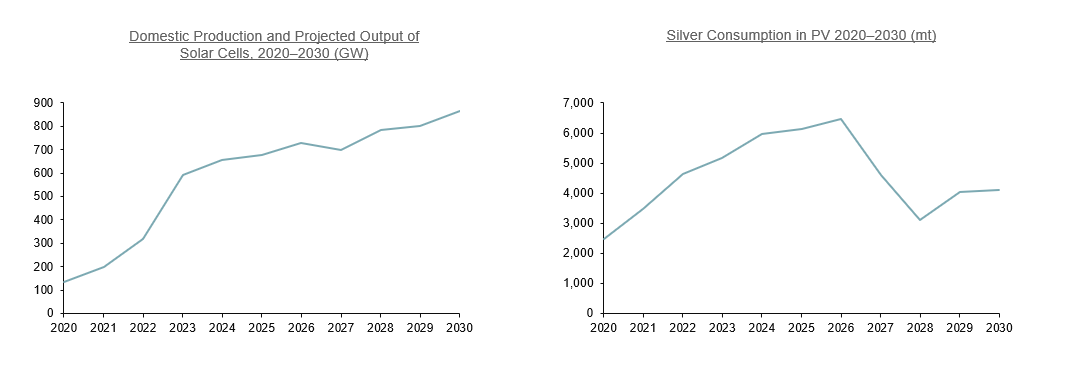

최신 페이스트 배합 및 태양전지 생산 계획에 따르면, 2025년 초 태양전지용 은 수요가 6,500톤을 초과할 것으로 예상됩니다. 이러한 증가는 주로 TOPCon 셀의 초기 단계에서 P형 셀 대비 순수 은 분말 수요가 30~40% 더 높기 때문입니다. 그러나 셀 인쇄 기술의 발전, 은 페이스트 배합 최적화, 그리고 태양광 업계의 비용 절감 압력 증가로 인해, TOPCon 및 P형 셀 모두에서 단위당 은 소비량이 감소했습니다.

다른 유형의 셀의 경우, 2025년 하반기까지 HJT 셀에 사용되는 은 코팅 구리 분말의 은 함량 목표가 15%에 도달할 것으로 예상됩니다. Huasheng New Energy가 발표한 보고서에 따르면, 이 회사는 같은 해에 은 함량 비율 10%를 달성하는 것을 목표로 하고 있습니다. 또한 일부 은 분말 생산업체들은 9월부터 은 함량 10%의 은 코팅 구리 분말 양산을 시작했으며, 은 코팅 니켈 및 니켈 페이스트에 대한 소량의 주문을 받았다고 밝혔습니다. 그러나 HJT 셀은 단기적으로 주류 제품이 아니기 때문에 전체 은 소비량에 미치는 영향은 상대적으로 작습니다.

2025년 3분기에 접어들면서, 기술 발전에 힘입어 TOPCon 셀의 양면 은 페이스트 사용량이 2024년의 0.09~0.095g/W에서 0.08~0.085g/W로 감소했습니다. CIPA 협회가 발표한 “중국 태양광 산업 발전 로드맵 (2024-2025)”에 따르면, N형 TOPCon 셀의 양면 은 페이스트 사용량은 2030년까지 더욱 감소할 것으로 예상됩니다.

은 분말 공급업체는 현재 TOPCon 셀에 사용되는 은 분말의 입자 크기가 주로 2~3μm에 집중되어 있다고 지적했습니다. 1μm 미만의 초미세 은 분말을 사용하면 페이스트 내 은 함량을 줄일 수 있습니다. 은 페이스트 기업의 R&D 담당자는 또한 국내 시장에 200종 이상의 은 분말이 있으며, 여러 공급업체가 수입 제품 대체용으로 초미세 은 분말이나 다른 유형의 분말을 제공할 수 있다고 언급했습니다.

은 가격 상승에 직면하여, 국산 초미세 은 분말의 가성비가 더욱 뚜렷해지면서 일부 태양광 은 페이스트 제조업체들은 다양한 규격의 은 분말 비율을 조정하여 원자재 가격 상승에 따른 압박을 완화하고 있습니다. 기업들의 지속적인 R&D 투자와 변환 효율 성과를 고려할 때, 2025년 태양전지용 은 실제 소비량은 예상보다 낮을 수 있습니다. SMM은 2026년에도 태양전지 생산량이 계속 증가할 것으로 예상되지만, 여러 차례의 기술 혁신 이후 실제 은 소비량은 비례적으로 증가하지 않을 수 있다고 예측합니다.

은 페이스트 소비 감소, 태양광용 은 소비 증가세 둔화 전망

최신 페이스트 제형과 태양전지 생산 계획에 따르면, 2025년 초 태양전지용 은 수요는 6,500톤을 초과할 것으로 예상됩니다. 이 증가는 주로 TOPCon 셀 초기 단계에서 P형 셀 대비 순은 분말 수요가 30~40% 더 높기 때문입니다. 그러나 셀 인쇄 기술 발전, 은 페이스트 제형 최적화, 태양광 산업의 비용 절감 압력 증가로 인해 TOPCon과 P형 셀 모두 단위당 은 소비량이 감소했습니다.

데이터 출처 설명: 공개 정보를 제외한 모든 데이터는 SMM이 공개 정보, 시장 커뮤니케이션 및 SMM 내부 데이터베이스 모델을 기반으로 가공한 것입니다. 본 자료는 참고용이며 의사결정 권고를 구성하지 않습니다.

문의 사항이 있거나 자세한 정보를 원하시면 아래로 연락해 주시기 바랍니다: lemonzhao@smm.cn

리서치 보고서 열람 방법에 대한 자세한 내용은 아래로 문의하시기 바랍니다:service.en@smm.cn

관련 뉴스

3시간 전

미 6월 CPI 3.5%로 둔화, 연준 금리 인상 기대 후퇴

더 보기

미 6월 CPI 3.5%로 둔화, 연준 금리 인상 기대 후퇴

【SMM Precious Metal Express】 미국 6월 소비자물가지수(CPI)는 전년 동월 대비 3.5%로 둔화되어 예상치 3.8%와 전월치 4.2%를 밑돌았다. 월간 변동치는 0.4% 하락해 6년 만에 첫 마이너스를 기록했다. 데이터 발표 후 트레이더들은 연준의 금리 인상 전망을 10월로 늦추었고, 금리 선물은 연말까지 약 30bp의 긴축을 반영하며 전날 대비 9bp 하락했다.

3시간 전

3시간 전

연준 의장 워시, 고물가 종식 약속·AI 영향 감시… 추가 청문회와 베이지북 예정

더 보기

연준 의장 워시, 고물가 종식 약속·AI 영향 감시… 추가 청문회와 베이지북 예정

【SMM 귀금속 익스프레스】 연준 의장 워시는 하원에서 증언하며 “고인플레이션 시대를 종식시키겠다”고 약속하고, AI의 영향을 면밀히 모니터링하고 있다고 언급했으며, 대차대조표 조정은 사전에 충분히 예고될 것이라고 밝혔다. 그는 오늘 22시에 추가 청문회에 참석할 예정이며, 연준의 베이지북은 내일 오후 2시에 발표될 예정이다.

3시간 전

3시간 전

미국-이란 긴장 고조: 해상 봉쇄, 새로운 공격, 전쟁 위협

더 보기

미국-이란 긴장 고조: 해상 봉쇄, 새로운 공격, 전쟁 위협

【SMM 귀금속 익스프레스】미-이란 긴장 고조 지속: 미군은 오전 4시 이란 해상 봉쇄 재개를 확인; 미군은 미 동부 시간 오후 3시 이란에 새로운 공습을 감행; 이란은 미국이 "공식적 전쟁 상태"에 돌입했다고 발표. 트럼프는 합의가 없으면 다음 주 이란 발전소를 타격하겠다고 밝혔다.

3시간 전