현지 시간 7월 30일, 미국 백악관은 트럼프 대통령이 여러 카테고리의 수입 동제품에 관세를 부과하는 포고령에 서명했다고 발표했다. 포고령에 따르면 8월 1일부터 반가공 동제품(동 파이프 및 튜브, 동선, 동 빌렛, 동판, 동관 등)과 동 집약적 파생 제품(관 이음쇠, 케이블, 커넥터, 전기 부품 등)에 50% 관세가 일괄 적용된다. 백악관은 동 투입 원자재(동광, 정광, 매트 동, 동 캐소드, 동 애노드 포함)와 동 스크랩에는 '232조' 또는 상호 관세가 적용되지 않는다고 밝혔다. 미국 1962년 무역확대법 232조에 따라 미국 대통령은 '국가 안보'를 근거로 수입품에 관세를 부과하거나 쿼터를 설정할 권한을 갖는다. 이후 LC 가격 스프레드가 급격히 축소되었다. 8월 11일, 미국 연준의 금리 인하 가능성이 높아지면서 달러가 약세를 보였고 위험 자산과 귀금속이 상승했으며, 동 가격은 지속적으로 상승해 톤당 79,000위안을 돌파했다. 일부 상승분을 반납한 후 가격은 톤당 78,500위안 수준에서 안정되었다. 8월 22일에는 A주가 상승했고, 상하이종합지수가 3,800포인트를 넘어서며 10년 만에 최고치를 기록했다. 8월 25일에는 연준 금리 인하 기대가 더욱 강화되면서 위험 자산이 상승했다. 국내외에서 잇따른 긍정적인 거시 지표가 발표되면서 동 가격이 다시 급등하여 톤당 80,000위안 선에 근접했다. 8월 동 펀더멘털은 소비 비수기였고 높은 가격까지 겹쳐 전반적인 수요는 부진했다. 8월 31일, 국가발전개혁위원회 등 4개 부처가 공동 발표한 '투자 유치 정책 표준화에 관한 통지'(2025년 제770호)에 따라 지방정부는 투자 유치 정책을 규제해야 하며, 2024년 5월 이후 체결된 비준수 계약은 2025년 8월 31일까지 해지해야 한다고 명시했다. 재생 소재 부문의 정책 변화가 점차 산업 체인 전반에 스며들며 향후 동 가격 상승의 기반을 마련했다.

9월 동 가격 상승을 위한 시장 전략 분석 및 포지셔닝

거시 전선:

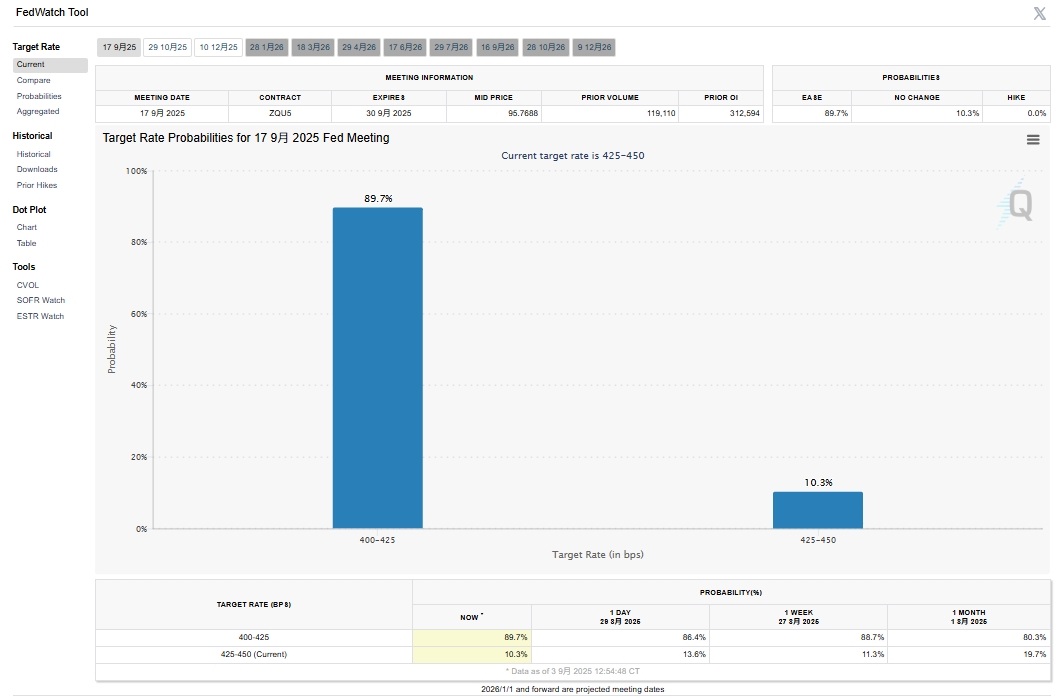

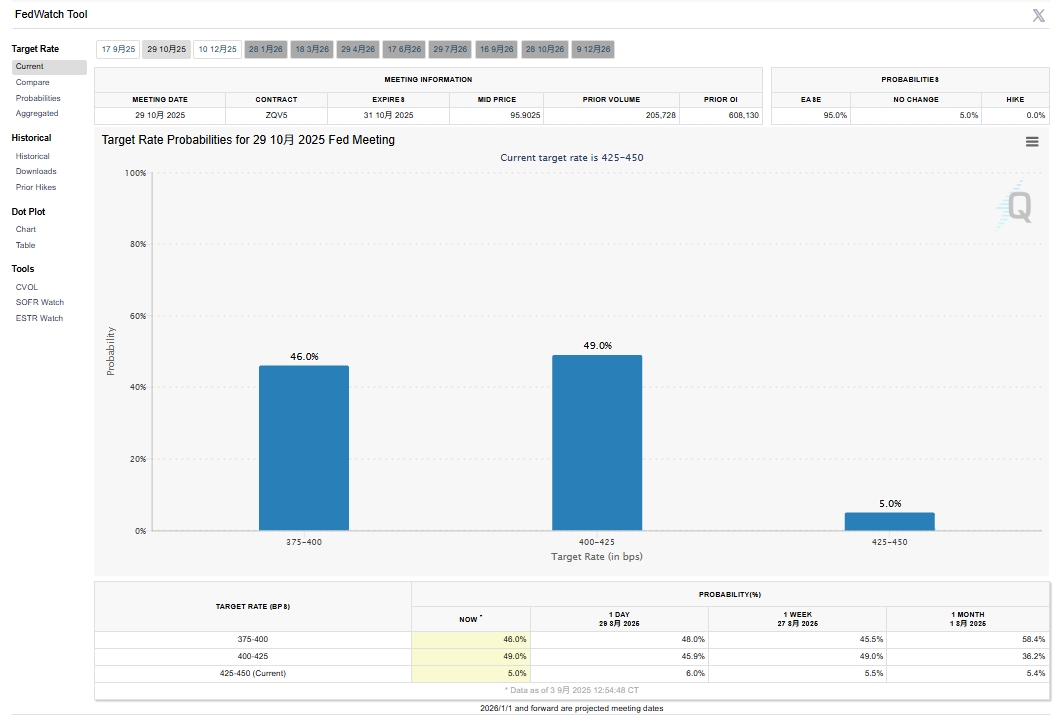

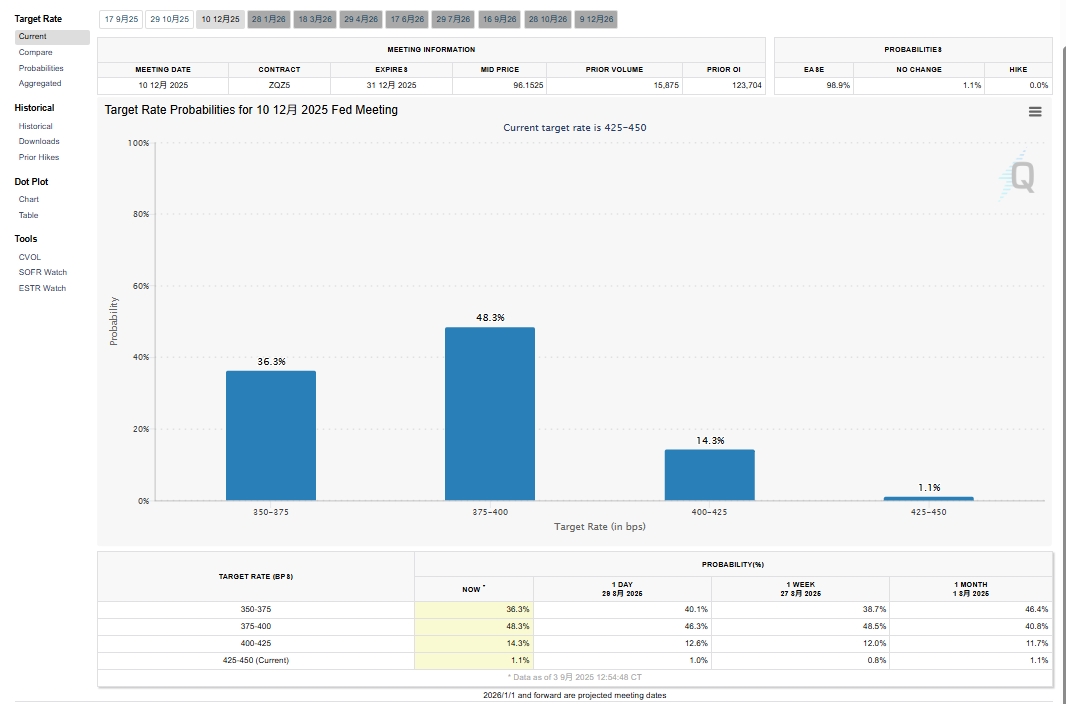

데이터 출처: CME FedWatch 도구

9월 미국 연준 금리 인하 기대가 더욱 커졌다. 최신 CME FedWatch 데이터에 따르면 9월 25bp 인하 가능성은 89.7%에 달했고, 10월 추가 25bp 인하 가능성은 46%, 12월은 36.8%로 나타났다. 9월 금리 인하에 대한 시장의 베팅이 가장 강력하여 귀금속과 위험 자산에 호재로 작용했다. 금은 사상 최고치를 경신했고, 동은 이 상승세에 동참하여 9월 2일 야간장에서 톤당 80,000위안을 돌파한 데 이어 9월 3일에는 80,700위안까지 상승했다. LME 동은 톤당 10,038달러로 최고치를 기록한 반면, SHFE 동 수입 차익 손실은 100~200위안/톤에서 300~400위안/톤으로 확대되었다. 동 가격이 80,000위안을 돌파한 후 심리는 약화되었지만, 시장이 9월과 그 이후의 가격 상승에 확신을 가졌던 이유는 무엇일까? 거시적 순풍 외에도 펀더멘털 또한 역할을 했다.

동 정광: 타이트한 밸런스가 지속되었다. 그라스버그의 재고 소진으로 TC가 일시적으로 반등했지만, 소진 종료 후 BHP 입찰 가격이 확정되면서 TC는 다시 톤당 40달러 이상 하락했고 추가 하락 위험도 존재한다.

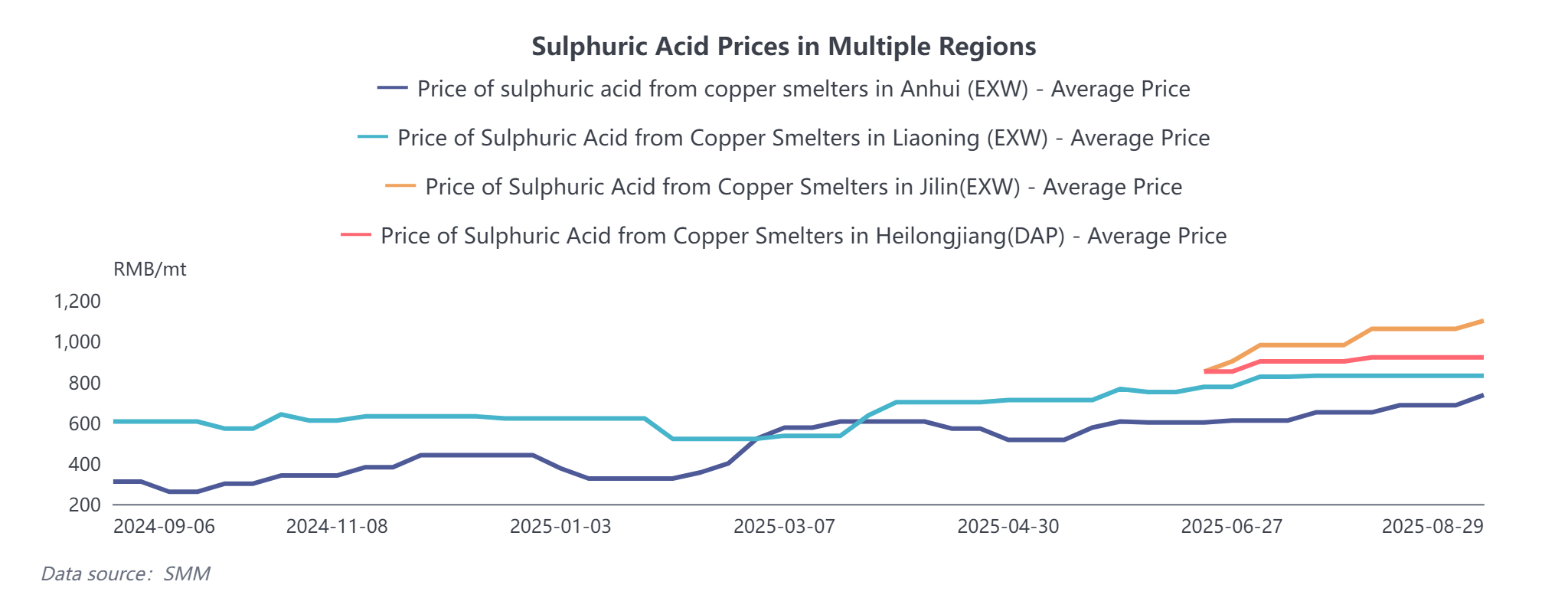

황산: 유황 가격 상승이 제련산 가격을 밀어 올려 제련소의 부산물 수익을 비교적 양호한 수준으로 유지시켜 일부 제련 손실을 상쇄했다.

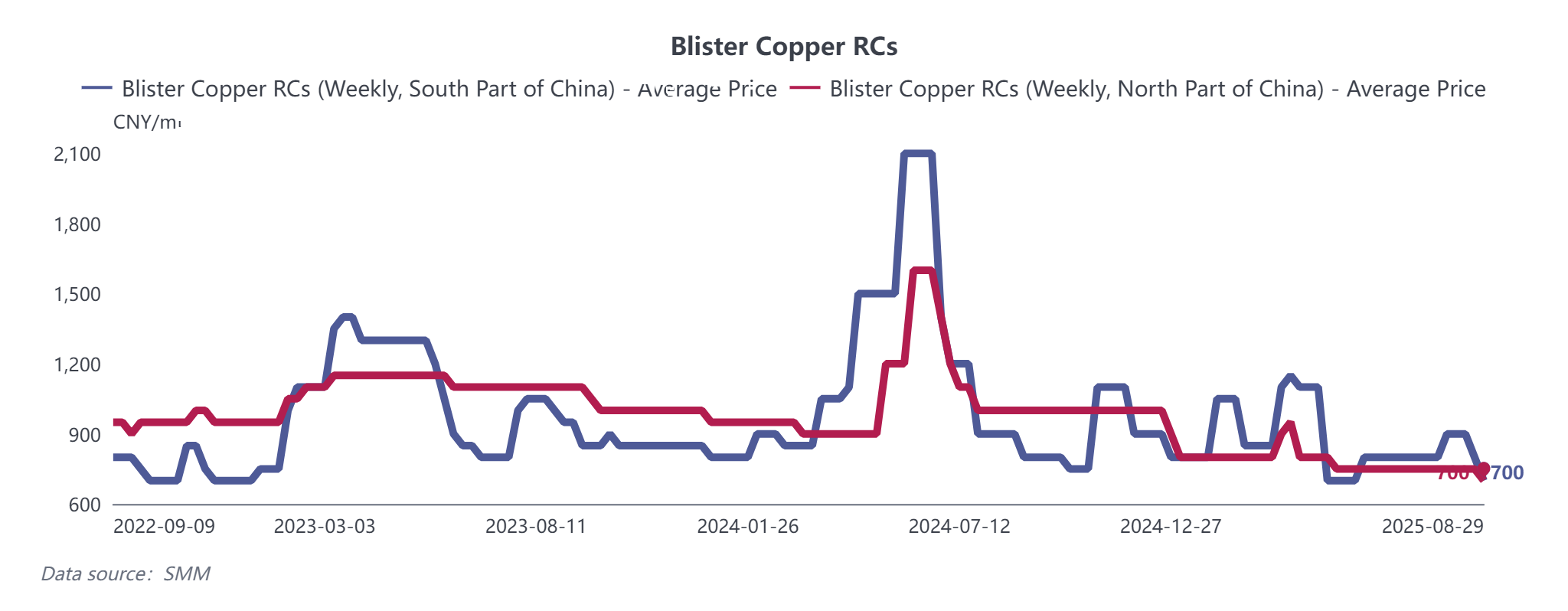

동 애노드: 앞서 언급된 제770호 정책의 영향을 받아 스크랩 기반 동 애노드와 동 캐소드에 차질이 발생했다. 8월 29일 기준, SMM 주간 중국 남부 조동 RC는 전주 대비 100위안/톤 하락했고, 북부 RC는 전주 대비 50위안/톤 하락했다. 국내 애노드 플레이트 가공비도 전주 대비 100위안/톤 하락했다. 9월 대부분의 장기 계약은 정상 인도될 수 있으나, 스크랩 유래 애노드 동은 정책 영향을 지속적으로 받을 전망이다.

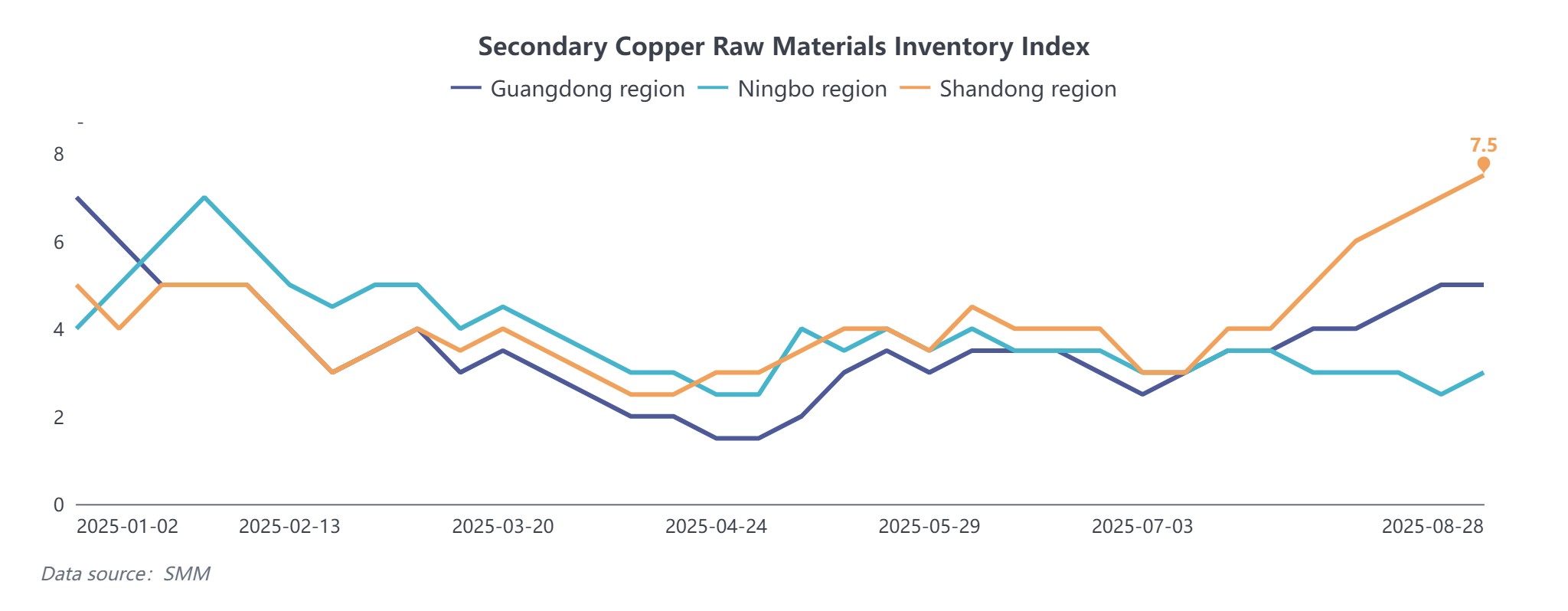

2차 동: 투자 유치 철회 및 역과세 등 정책 조정으로 2차 동 생산업체의 비용이 증가했으며, 장시성이 가장 큰 영향을 받았다. 2차 동 로드의 가동률은 지속 하락했고, 공급업체들은 가격 상승을 예상하여 재고를 축적했다. SMM 재활용 동 원자재 사회 재고 계수는 최근 증가했다. 관세로 인해 수입된 2차 동은 대부분 일본, 말레이시아, 태국을 경유한다. 2025년 1~7월 누적 2차 동 수입량은 크게 감소하지 않았지만, 제련 수요 증가로 시장은 타이트함을 유지할 것이다.

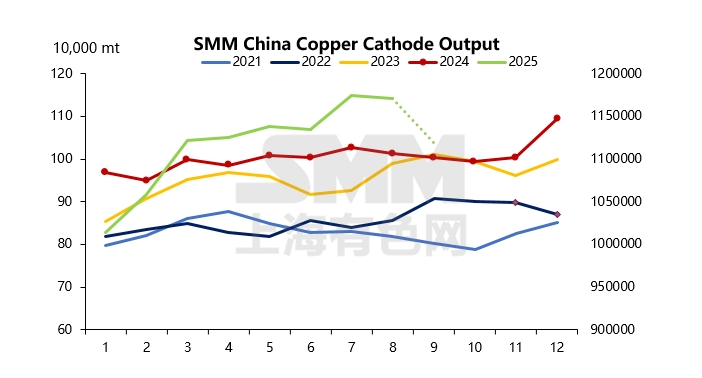

동 캐소드: 이상의 요인들은 제련소 공급 원료의 타이트함을 시사한다. 9월에 접어들면 정기 보수 외에도, 일부 제련소는 스크랩 동 부족으로 감산하여 장시성과 북부 지역의 공급이 감소할 수 있다. 전통적인 9·10월 성수기에 진입함에 따라 소비는 개선될 것으로 예상되나, 최종 수요처별로는 전력 > 운송 > 가전 > 부동산 순이다. 많은 시장 참여자들은 차익 거래 창이 열린 후 8월 중하순에 도착한 수입 동을 통한 보충을 고려하고 있다. 그러나 수입 데이터에 따르면 선적량의 60% 이상이 EQ 동이다. SMM 데이터에 따르면, 중국의 9월 동 캐소드 생산량은 52,500톤 감소(전월 대비 4.48% 감소)할 것으로 예상된다. 수입 보충을 고려해도 현물 공급 가능량은 감소할 수 있으며, 이로 인해 9월 인도일을 앞두고 백워데이션이 확대될 가능성이 있다.

이러한 요소들을 고려할 때, 소비가 성수기에 진입할 것으로 예상되는 가운데 거시 및 공급 측면의 내러티브 하에서 동 가격은 여전히 상승 여지가 있다. 그러나 가격이 80,000위안/톤을 초과하면 하류 신규 주문과 화물 픽업 속도에 추가 압박이 가해질 수 있다. 가격이 81,000위안/톤을 넘어 급등하면 저항이 예상된다.

![마지막 거래일에 높은 백워데이션 구조가 지속되었고, 전반적인 거래가 부진했습니다 [SMM Shanghai spot copper]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![구리 가격, 급등 후 하락하고 구리 스크랩 공급업체는 상승 시 매도 [SMM 2차 구리 일일 리뷰]](https://imgqn.smm.cn/usercenter/gCNEi20251217171715.jpeg)