2025년 이후, 해면 티타늄 가격은 뚜렷한 상승세를 보였으며, 이는 주로 이전 감산 및 재고 소진 조치의 성공적 이행에 기인합니다. 이러한 추세는 국내 수요 및 화학 산업 주문, 그리고 해외 주문 증가로 더욱 뒷받침되었습니다. 세관 데이터에 따르면 2025년 상반기 중국의 해면 티타늄 수출량은 3,140톤으로 전년 동기 대비 78%의 큰 폭 증가를 나타내며 해외 시장 수요의 빠른 확장을 반영했습니다.

국가 공급측 개혁과 환경보호 정책의 추동 아래, 반공정 생산 방식과 낙후된 생산능력이 점차 시장에서 퇴출되고 있으며, 선도 기업들은 전공정 생산으로의 전환을 가속화하여 중국 해면 티타늄 산업의 집중도가 지속적으로 높아지고 있습니다. 주목할 점은 등급별 해면 티타늄 가격에 기업 간 상당한 차이가 존재한다는 것입니다. 이는 주로 다운스트림 티타늄 소재 주문의 분화에서 비롯됩니다. 높은 가격의 기업은 주로 고급 해면 티타늄 시장을 겨냥하고, 낮은 가격의 기업은 중저가 시장 공급에 주력합니다. 이러한 차별화된 가격 전략은 국제 시장에서 중국 해면 티타늄의 경쟁 우위를 구성합니다.

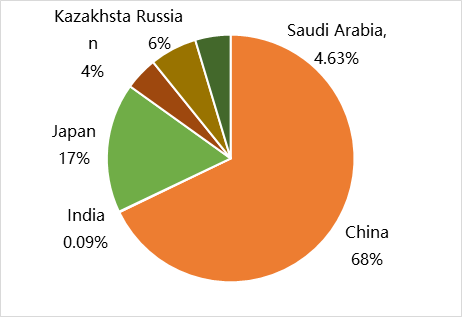

글로벌 생산 점유율 측면에서 중국은 전 세계 해면 티타늄 생산량의 68%를 차지하며 확고한 글로벌 선도 지위를 유지하고 있습니다. 그러나 수출 시장 피드백에 따르면 일본은 아시아 시장에서 여전히 주요 경쟁자로, 해면 티타늄 산업은 도호 티타늄과 오사카 티타늄 테크놀로지가 주도하며 고급 주문 시장에 집중하고 있습니다. 보도에 따르면 도호 티타늄은 최근 지속적으로 생산능력을 확대하여 고급 해면 티타늄 분야에서 일본의 글로벌 선도력을 더욱 공고히 하고 있습니다. 반면 중국은 선진 해면 티타늄 생산 기술 측면에서 여전히 뒤처져 있습니다. 러시아 해면 티타늄 시장은 큰 폭의 침체를 겪고 있습니다. 러시아-우크라이나 분쟁으로 인해 많은 국제 주문을 상실했으며, 해면 티타늄과 티타늄 잉곳 제품의 심각한 공급 과잉으로 이어졌습니다. 현재 이러한 누적 재고는 주로 무역 경로를 통해 중국 시장으로 유입되고 있지만, 소화가 더디게 진행되고 있습니다.

국내 제조사들에 따르면 유럽 고객은 일반적으로 0급 해면 티타늄을 선호하지만, 각 주문마다 제품 요구사항이 달라 통일된 기준을 마련하기 어렵습니다. 또한 가격, 결제 조건, 납기 일정에서 큰 차이가 있지만, 전반적인 품질 요구는 엄격합니다. 유럽 공급망은 매우 파편화되어 있으며, 국내 제련 능력이 제한적이고 제조사 간 수요 차이도 큽니다. 반면 미국 공급망은 더 완전하지만 관세 장벽으로 인해 수출이 어렵습니다. 동남아 고객은 주로 2급과 같은 저급 해면 티타늄을 구매하지만, 가격 인하 압력이 커 수출 마진이 상대적으로 제한적입니다.

중국 해면 티타늄 수출 전망을 살펴보면, 민간 화학 부문이 중요한 성장 분야가 될 것으로 예상됩니다. 국내 생산능력이 지속적으로 증가하는 배경 속에서 해외 시장 확대는 과잉 생산능력을 흡수하는 중요한 경로가 될 것입니다. 앞으로 건강한 시장 발전을 촉진하기 위해 보다 포괄적인 수출 메커니즘을 구축할 필요가 있습니다. SMM은 해외 해면 티타늄 시장의 가격 동향을 지속적으로 모니터링하고 신속하게 업데이트할 것입니다.

![중국 황산 시장이 고점에 머물며 지역 간 격차가 심화되고 있다 [SMM Sulfuric Acid Weekly Review]](https://imgqn.smm.cn/usercenter/LYGyd20251217171725.jpg)

![[SMM 분석] 5월 인도네시아 유황 및 황산 수출입 데이터](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)