Data terbaru dari CAAM menunjukkan bahwa pada semester pertama 2026, pasar kendaraan sel bahan bakar Tiongkok memperlihatkan pola yang jelas yaitu “menurun setelah pembukaan tinggi dan penurunan pasokan maupun permintaan.” Setelah puncak sprint pada akhir 2025, produksi dan penjualan semester pertama mengalami “penurunan drastis bagai tebing,” dengan industri memasuki periode penyesuaian mendalam. Namun jika menilik lebih jauh dari data, “masa tenang” ini justru merupakan titik balik krusial bagi industri untuk memeras gelembung dan memperkuat fondasi.

I. Data Produksi dan Penjualan Semester Pertama: Beragam Sinyal di Balik Dinginnya Pasar

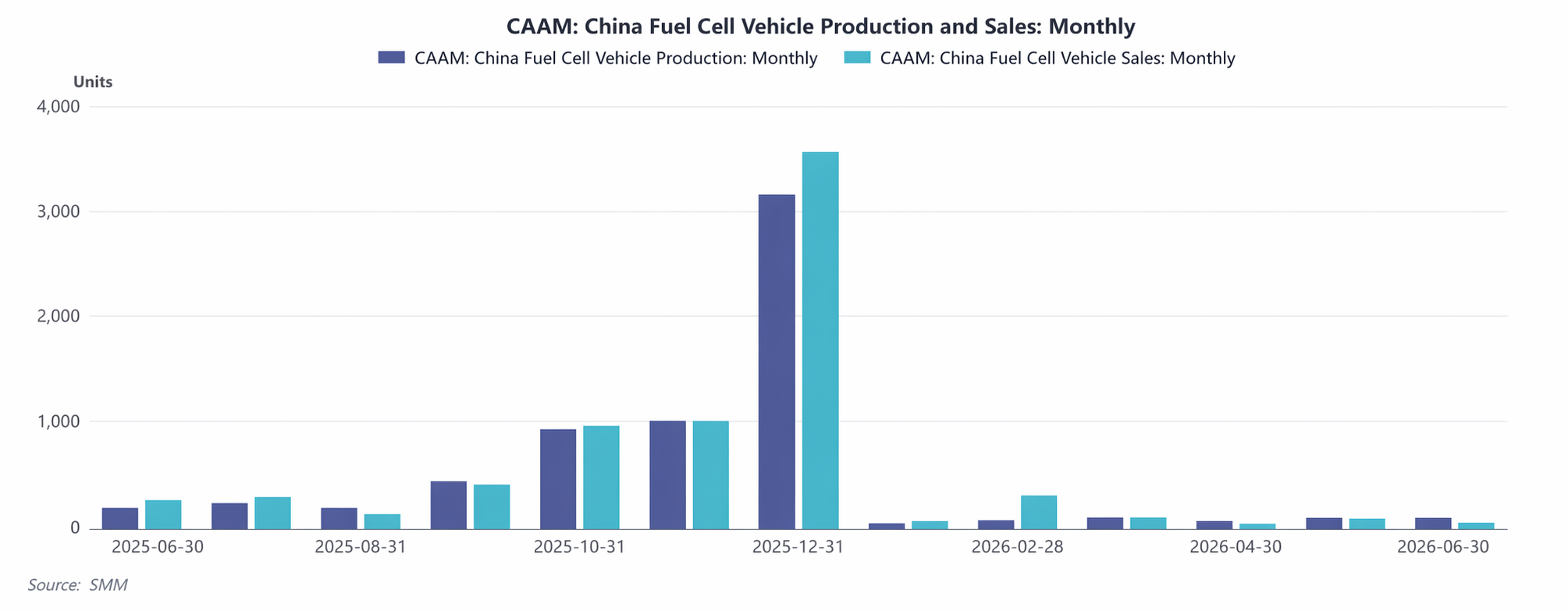

1. Penurunan Volume Total: Gambaran Nyata di Tengah Musim Dingin yang Parah

Sisi produksi: Dari Januari hingga Juni 2026, produksi kumulatif hanya 401 unit, rata-rata kurang dari 70 unit per bulan, anjlok 71,8% secara tahunan (YoY) dibandingkan periode yang sama tahun 2025, hampir setengahnya.

Sisi penjualan: Penjualan kumulatif mencapai 550 unit, turun 63,5% YoY. Kurva pertumbuhan tinggi yang sebelumnya ada tiba-tiba kehilangan momentum, dan antusiasme pasar mendingin secara signifikan.

2. Fluktuasi Bulanan: Irama Api dan Es yang Kacau

Diawali dengan kebekuan: Pada Januari, produksi dan penjualan terjun ke titik terendah, diperparah oleh libur Tahun Baru Imlek dan sentimen menunggu di pasar.

“Pemulihan abnormal” Februari: Penjualan melonjak ke 300 unit, nyaris empat kali lipat volume produksi. Hal ini mungkin berasal dari pengiriman terkonsentrasi pesanan yang tertunda dari akhir 2025, atau dari pembelian massal oleh daerah/klien besar tertentu, menciptakan “kemakmuran semu.”

Dari Maret hingga Juni, penurunan berlanjut: Baik produksi maupun penjualan kembali turun ke kisaran 100 unit. Pada Juni, produksi bertahan di 100 unit sementara penjualan hanya 50 unit, diam-diam mendorong tekanan inventaris.

Kesenjangan YoY: Himpitan Ganda Basis Tinggi dan Kekosongan Kebijakan. “Pesta pora” pada semester kedua 2025, terutama di kuartal keempat ketika produksi dan penjualan bulanan melampaui 3.000 unit, membuat jebakan basis tinggi bagi tahun 2026. Ditambah dengan penghapusan subsidi kebijakan secara bertahap dan dimulainya siklus penilaian baru untuk klaster kota percontohan yang detailnya masih belum jelas, perusahaan menerapkan laju produksi yang lebih konservatif, pengguna akhir terperosok pada mode menunggu, dan pasar jatuh ke dalam “masa kekosongan kebijakan.”"

II. Permasalahan Pertumbuhan Industri: Terungkapnya Berbagai Hambatan

Hambatan Siklus Kebijakan dan Irama Fiskal. Kendaraan sel bahan bakar sangat bergantung pada "transfusi darah" kebijakan. Setelah lonjakan pemasangan pada akhir 2025 menarik permintaan secara berlebihan, laju pencairan subsidi daerah melambat pada 2026, membuat perusahaan ragu untuk memperluas produksi dan pengguna menahan diri menunggu kebijakan baru, sehingga pasar terjerumus ke dalam kebuntuan strategis.

Ketertinggalan Infrastruktur Hidrogen: Mata Rantai Lemah yang Membatasi Sistem Keseluruhan. Sementara teknologi kendaraan semakin matang, pembangunan stasiun pengisian hidrogen masih kesulitan mengimbangi permintaan. Lonjakan penjualan bulan Februari mungkin terkonsentrasi pada efek "pulau" kota demonstrasi, sementara wilayah non-percontohan menghadapi kebuntuan penerapan karena "kesulitan pengisian bahan bakar," mencerminkan pasar yang terfragmentasi.

Gangguan Musiman dan Non-Konvensional. Libur Tahun Baru Imlek menyebabkan kontraksi kapasitas pada Januari dan Februari, namun lonjakan penjualan Februari yang berlawanan arah menyingkap dominasi faktor non-konvensional, seperti pembelian massal oleh klien besar. Kembalinya ke titik rendah normal setelahnya menunjukkan permintaan berkelanjutan yang tidak mencukupi.

Kendala Biaya dan Kelaikan Ekonomi. Penurunan biaya sistem sel bahan bakar belum sesuai harapan, dan ditambah fluktuasi harga hidrogen, pengguna segmen B sangat sensitif terhadap biaya operasi, menekan niat beli kendaraan dan menghambat pelepasan permintaan.

III. Prospek H2: Musim Dingin Akan Berlalu, Pemulihan Mulai Terlihat. Berdasarkan kinerja lemah di H1 dan pola historis, H2 diperkirakan menunjukkan tren "rendah sebelum tinggi, pemulihan ringan".

Q3: Periode penyerapan persediaan dan menunggu peluang yang tepat. Produksi dan penjualan bulanan mungkin tetap dalam kisaran 100–200 unit, seiring perusahaan menunggu penerapan kebijakan atau peluncuran proyek demonstrasi baru.

Q4: Musim puncak tradisional yang dipadukan dengan periode jendela kebijakan dapat membawa "pantulan korektif". Meskipun sulit meniru puncak 3.000 unit per bulan yang terlihat pada 2025, ada probabilitas tinggi produksi dan penjualan bulanan kembali ke kisaran 500–1.000 unit, dan industri akan mendapatkan kembali momentum pertumbuhan.

SMM percaya bahwa "musim dingin data" pada paruh pertama 2026 merupakan jalur yang diperlukan bagi industri untuk meninggalkan pertumbuhan yang memanas dan kembali ke rasionalitas. Setelah gelembung-gelembung pecah, daya saing sejati akan tersaring melalui iterasi teknologi, peningkatan infrastruktur, dan efisiensi implementasi skenario. Pada paruh kedua, seiring dengan munculnya kebijakan pendorong secara bertahap dan teratasinya kelemahan infrastruktur, pasar diperkirakan akan stabil pada akhir kuartal ketiga, dengan pemulihan yang mulai terlihat pada kuartal keempat.

![[Survei SMM] Ulasan Industri Elektroliser Mingguan Energi Hidrogen, 10-16 Juli 2026](https://imgqn.smm.cn/usercenter/wZUBk20251217171729.jpg)

![[Survei SMM] Tinjauan Mingguan Industri Elektroliser Energi Hidrogen, 3-9 Jul 2026](https://imgqn.smm.cn/usercenter/fblvS20251217171729.png)