Pada Semester I 2026, pasar batang tembaga sekunder sepenuhnya melepaskan diri dari kerangka penetapan harga tradisional ‘harga tembaga–penawaran dan permintaan’. Pasar ini terutama terpukul oleh dua guncangan kebijakan sekaligus: penerapan penuh ‘faktur terbalik’ dari tahap tinjauan transisi, serta penertiban insentif dan subsidi fiskal dan perpajakan daerah yang tidak patuh (Dokumen No. 770). Ditambah lagi dengan mundurnya kontrak tembaga SHFE yang paling diperdagangkan dari rekor tertinggi sepanjang masa 113.800 yuan/ton di awal tahun dan bertahannya di level 100.000 yuan/ton hingga pertengahan tahun di tengah fluktuasi lebar, seluruh industri pun terperosok dalam kebuntuan mendalam di mana ‘kebijakan menentukan struktur, faktur mengunci transaksi, dan harga tembaga mengatur laju’. Tingkat operasi merosot dibandingkan periode yang sama tahun sebelumnya, dan perusahaan secara umum berjalan di atas tali antara tekanan kepatuhan dan permintaan yang lesu.

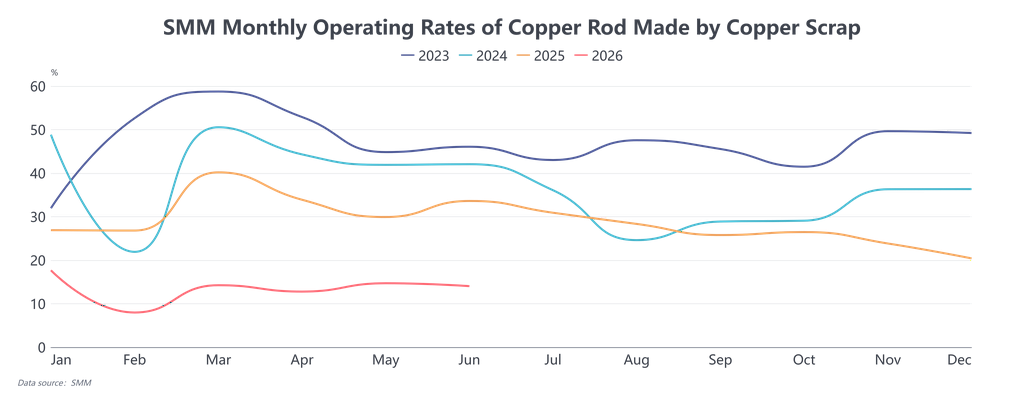

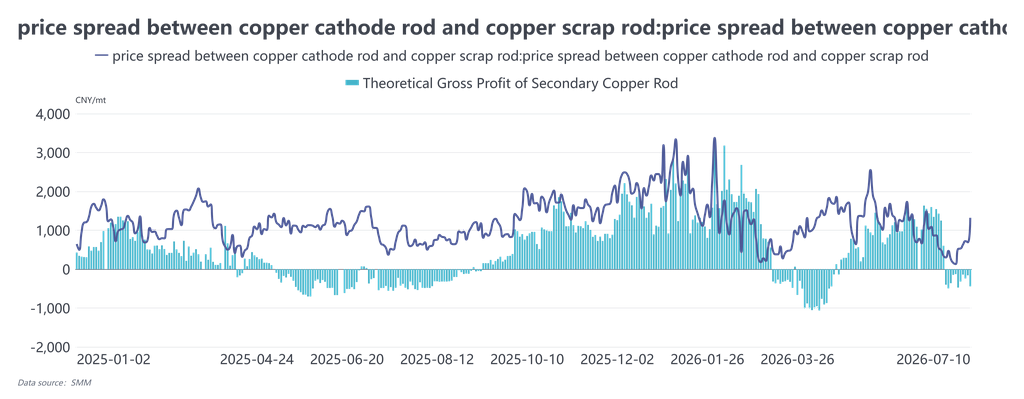

Kontradiksi utama dari sisi pasokan tidak pernah berupa kekurangan tembaga bekas secara keseluruhan, melainkan kelangkaan pasokan efektif yang ‘patuh untuk difakturkan dan menjamin penagihan pembayaran yang stabil’. Inilah variabel fundamental yang membatasi pasokan pada Semester I. Di awal tahun, ketika kebijakan faktur terbalik pertama kali digulirkan, audit perpajakan diperketat di seluruh wilayah. Perusahaan terpaksa meninggalkan sumber-sumber sebelumnya yang tidak patuh dan berharga murah, serta beralih sepenuhnya ke pembelian tembaga bekas produksi dalam negeri yang sudah termasuk pajak atau tembaga bekas impor dengan tarif faktur pajak yang lebih tinggi. Tarif faktur pajak melonjak dari 9,1%–9,3% di awal tahun menjadi di atas 10,5% pada Maret. Biaya bahan baku yang sudah termasuk pajak naik secara kaku, bahkan mengakibatkan kerugian ketika harga tembaga bekas yang sudah termasuk pajak melampaui harga tembaga katoda spot, yang secara langsung mengunci batas bawah biaya batang tembaga sekunder. Bahkan ketika harga tembaga turun, harga bahan baku sulit untuk ikut turun. Pada kuartal II, wilayah-wilayah di Tiongkok selatan seperti Jiangxi, Hubei, dan Shuyang di Jiangsu secara berturut-turut memajukan inspeksi kepatuhan terhadap faktur terbalik dan membatasi kuota faktur. Banyak perusahaan batang tembaga skala kecil dan menengah menghentikan produksi karena kekurangan faktur, yang semakin memperketat pasokan bahan baku yang patuh dan memiliki kapasitas faktur, serta divergensi regional menjadi nyata: di Tiongkok selatan, karena perputaran modal kerja yang lambat dan biaya kepatuhan yang tinggi, harga pembelian bare bright copper 400–600 yuan/ton lebih rendah daripada di utara. Struktur abnormal dengan harga berbeda untuk bahan yang sama ini pada dasarnya adalah perbedaan geografis dalam biaya kepatuhan, bukan kesenjangan pasokan-permintaan. Sementara itu, periode penagihan pembayaran diperpanjang dari 3–5 hari sebelumnya menjadi lebih dari dua minggu. Pedagang menghadapi keterikatan modal yang parah dan enggan menimbun serta berspekulasi terhadap kenaikan harga, umumnya beralih ke strategi ‘cepat masuk, cepat keluar untuk mengamankan arus kas’. Bahkan beberapa mengadopsi model ‘konsinyasi bahan baku ditambah penyelesaian cicilan’ dengan perusahaan batang tembaga, yang semakin meningkatkan biaya peredaran aktual bahan baku. Dibatasi oleh faktor-faktor ini, rata-rata tingkat operasi batang tembaga sekunder pada Semester I hanya sekitar 13,8%, turun 18 poin persentase dari periode yang sama tahun 2025. Setelah Tahun Baru Imlek, tingkat operasi mingguan terendah hanya 2,15%, dan bahkan pada Maret, musim puncak tradisional, hanya pulih ke 14,25%. Kapasitas tidak pernah dapat dilepaskan. Beberapa perusahaan, karena kontrak jangka panjang pelat anoda mereka stabil dan menawarkan diskon terhadap futures, memilih untuk mempertahankan kapasitas pelat anoda, yang semakin mengurangi elastisitas pasokan batang tembaga sekunder. Di sisi permintaan, terkendala oleh harga tembaga yang tinggi, selisih harga yang tidak stabil, dan batasan faktur terbalik, permintaan tidak pernah mendapatkan momentum pertumbuhan endogen. Pada Semester I, harga tembaga absolut tetap di atas 100.000 yuan/ton, dan pesanan dari sektor-sektor pengguna akhir seperti kawat dan kabel, properti, dan infrastruktur sudah lemah. Mereka secara luas menerapkan strategi ‘penundaan permintaan’ untuk menunggu koreksi harga tembaga. Terutama pada kuartal II, ketika harga tembaga berulang kali menguji level 100.000, pengguna akhir membentuk konsensus ‘beli hanya setelah turun di bawah 100.000’, membatasi pembelian hanya pada kebutuhan yang bersifat kaku. Aktivitas penimbunan tradisional menjelang Tahun Baru Imlek dan Festival Perahu Naga sama sekali tidak terwujud. Selisih harga antara batang tembaga katoda dan batang tembaga sekunder berayun liar pada Semester I, ambruk dari puncak historis 6.000 yuan/ton pada Januari ke wilayah negatif pada Maret. Selama sebagian besar kuartal II, selisih tersebut berfluktuasi dalam kisaran 300–1.500 yuan/ton, tidak pernah berdiri stabil di atas ambang viabilitas ekonomi 1.500 yuan/ton untuk batang tembaga sekunder. Karena biaya bahan baku yang kaku, batang tembaga sekunder seringkali diperdagangkan pada harga premium terhadap futures tembaga, yang menyebabkan pengguna akhir lebih memilih batang tembaga katoda atau batang tembaga tanur poros, yang semakin menekan permintaan batang sekunder. Sementara itu, permintaan juga terkendala oleh faktur terbalik: pengadaan di hilir memerlukan faktur masukan yang sesuai dan patuh. Sekalipun harga batang tembaga sekunder rendah, transaksi tetap sulit jika pemasok tidak dapat menerbitkan faktur, yang semakin menekan permintaan efektif. Sepanjang Semester I, transaksi batang tembaga sekunder sebagian besar dipicu oleh fluktuasi harga tembaga, tanpa pelepasan volume yang berkelanjutan. Meskipun marjin kotor perusahaan berfluktuasi mengikuti selisih harga dan bertahan di sekitar 1.000 yuan/ton, stabilitasnya sangat buruk; sebagian besar waktu, mereka bertahan dengan mengurangi persediaan sebelumnya atau melakukan arbitrase selisih, dengan ketahanan risiko yang sangat lemah.

Secara keseluruhan, logika inti pasar batang tembaga sekunder pada Semester I telah bergeser dari permainan tradisional ‘harga–pasokan/permintaan’ menjadi permainan struktural ‘biaya kepatuhan–penyelesaian faktur–pesanan pengguna akhir’. Inti dari ‘kekurangan tembaga’ adalah ‘kekurangan tembaga yang dapat diselesaikan secara patuh’. Menatap ke depan pada Semester II, kunci untuk memecahkan kebuntuan bergantung pada dua variabel: pertama, apakah aturan pelaksanaan faktur terbalik dapat lebih diperjelas—jika kuota faktur dilonggarkan dan prosedur disederhanakan, ketatnya pasokan yang patuh dapat mereda; kedua, apakah harga tembaga dapat turun di bawah level 100.000 yuan/ton untuk melepaskan permintaan pengguna akhir yang tertahan, dan ditambah dengan pemulihan substantif pesanan dari jaringan listrik, infrastruktur, dan sektor lainnya, jika viabilitas ekonomi batang tembaga sekunder pulih secara stabil, transaksi dapat mengalami perbaikan marjinal. Jika kedua variabel tersebut tidak bergerak positif, kebuntuan pasokan dan permintaan yang lemah akan terus berlanjut, dan industri kemungkinan akan terus beroperasi dalam segitiga ‘harus produksi–terhalang faktur–kendalikan jangka pembayaran’.