SMM 10 Juli:

I. Tinjauan Pasar Billet Aluminium Primer pada Semester I 2026

Pada Semester I 2026, pasar billet aluminium primer Tiongkok, yang terjepit di antara fluktuasi liar harga aluminium dan pemulihan permintaan pengguna akhir yang lesu, mengalami perjalanan penuh gejolak dari tekanan mendalam menuju pemulihan bertahap. Menjelang Tahun Baru Imlek, harga aluminium yang mencapai rekor tertinggi dikombinasikan dengan keluarnya pelaku industri hilir lebih awal menyebabkan biaya pemrosesan "anjlok drastis" ke wilayah negatif pada kuartal I, menjerumuskan industri ke dalam rawa diskon dalam yang tidak biasa. Pada kuartal II, seiring dengan mundurnya harga aluminium dan seringnya terjadi gangguan pasokan jangka pendek, biaya pemrosesan melambung kuat, sempat menyentuh level tertinggi dalam hampir tiga tahun, dan profitabilitas perusahaan billet aluminium meningkat secara signifikan. Namun, meskipun permintaan pengguna akhir menunjukkan tanda-tanda pemulihan, pelemahan yang terus-menerus pada produk ekstrusi konstruksi masih membatasi potensi kenaikan. Apakah "fajar" dalam pola pasokan-permintaan yang lemah ini dapat berlanjut masih perlu dikaji dari berbagai dimensi fundamental.

1. Fundamental Pasokan-Permintaan

Sisi Pasokan: Awalnya Lemah Kemudian Melonjak, Produksi Terkontraksi YoY

Pada Semester I 2026, kapasitas eksisting billet aluminium primer Tiongkok sekitar 32,2 juta ton. Skala kapasitas terus berekspansi secara moderat, namun laju ekspansi di Tiongkok barat daya telah melambat secara nyata, dengan dimulainya proyek-proyek baru secara sporadis dan kemajuan menuju produksi penuh yang tertinggal dari tahun-tahun sebelumnya. Sementara itu, beberapa perusahaan mempercepat tata letak produk yang terdiversifikasi. Proporsi keluaran produk seperti batang aluminium, ingot paduan, dan slab terus meningkat, secara pasif menekan pangsa produksi billet aluminium. Di bawah interaksi berbagai faktor, sejumlah produsen bahkan tetap dalam kondisi penghentian jalur produksi jangka panjang karena kerugian berkepanjangan, kekurangan dana, atau pergeseran strategis.

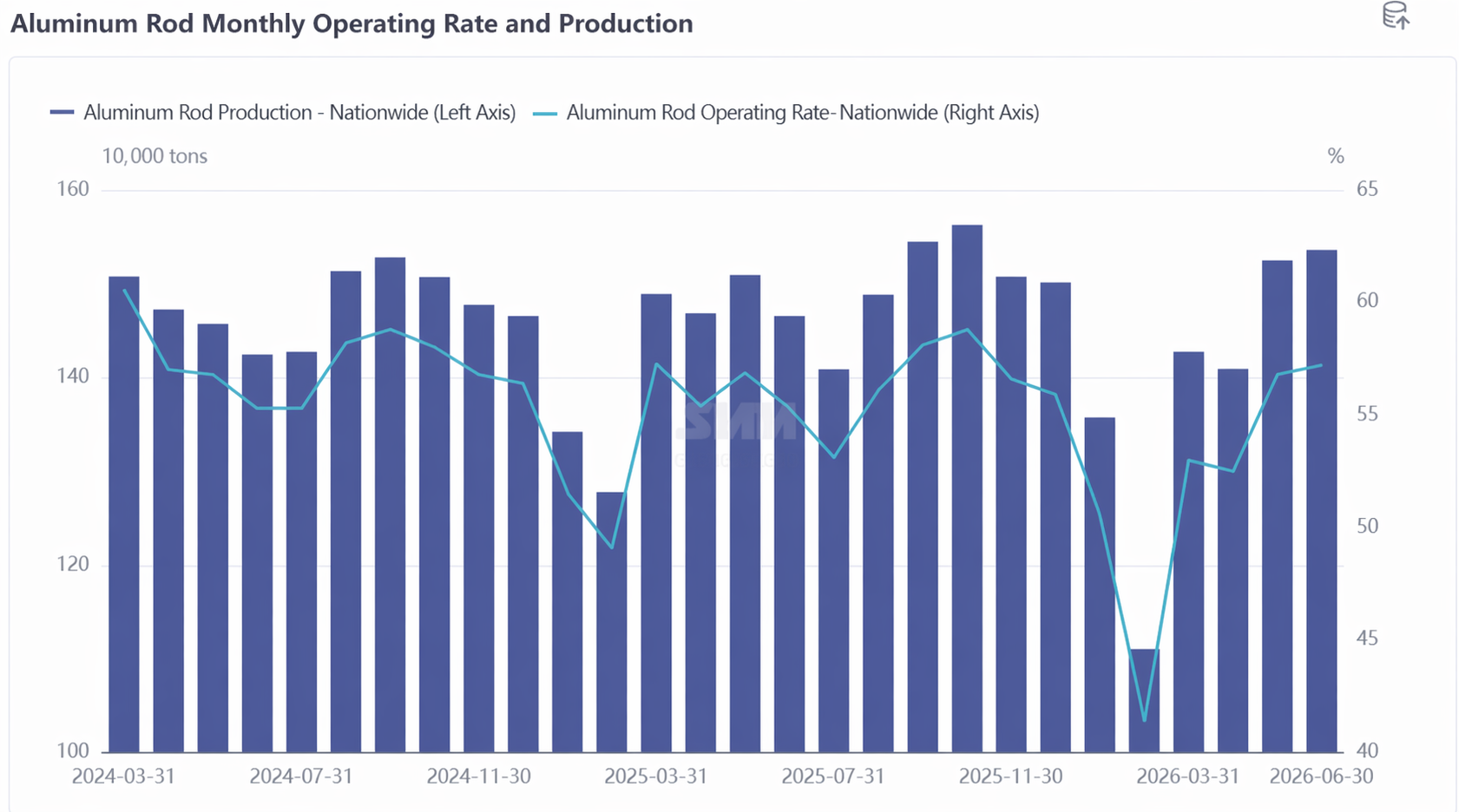

Dalam hal kinerja operasional, rata-rata tingkat utilisasi kapasitas industri billet aluminium primer pada Semester I sekitar 51,9%, dengan tingkat operasi bulanan menunjukkan lintasan pemulihan berbentuk "V" yang nyata.

Total produksi billet aluminium primer di Tiongkok pada Semester I sekitar 8,364 juta ton, dan sisi pasokan secara keseluruhan melalui tiga tahap evolusi:

Tahap 1 (Januari-Februari): Penurunan drastis seperti jurang. Pada bulan Januari, harga aluminium melonjak hingga mencapai rekor tertinggi pada akhir bulan, menciptakan divergensi signifikan dari fundamental yang lemah. Pelaku hilir enggan mengejar harga untuk penimbunan menjelang Tahun Baru Imlek, dan perusahaan ekstrusi umumnya mengambil libur lebih awal, dengan perusahaan billet aluminium menanggung beban penurunan pesanan. Biaya pemrosesan mengalami "flash crash," dengan kuotasi di tiga wilayah terperosok jauh ke wilayah negatif. Di bawah tekanan ganda dari inventaris dan modal, cakupan penghentian produksi untuk pemeliharaan dan pemotongan produksi sukarela meluas. Output di provinsi termasuk Guangxi, Xinjiang, Inner Mongolia, Qinghai, Guizhou, dan Henan turun lebih dari 10% secara bulanan. Selama libur Tahun Baru Imlek di bulan Februari, operasi hilir terhenti total sementara pabrik billet mempertahankan beban operasional tertentu. Pada minggu pertama setelah liburan, inventaris dalam pabrik mendekati 500.000 metrik ton, melonjak hampir tiga kali lipat dari tingkat sebelum liburan. Qinghai, Sichuan, dan Henan mengalami penurunan bulanan bahkan melebihi 40%, dan tingkat operasi bulan Februari turun menjadi 41,4%, level terendah dalam hampir empat tahun.

Fase kedua: Pemulihan ringan yang tidak sesuai harapan, Maret-April.Setelah Festival Lentera, operasi hilir kembali sepenuhnya, keinginan pembelian bahan baku bangkit kembali, dikombinasikan dengan sektor PV dan baterai memasuki periode sprint untuk pesanan ekspor, pemulihan pesanan billet industri memberikan beberapa dukungan di sisi pasokan. Namun, tren lesu industri ekstrusi konstruksi tetap tidak berubah, biaya pemrosesan untuk billet konstruksi 6063 terus bertahan di bawah garis biaya, transaksi aktual bergantung pada 'diskon volume', dan pemulihan keseluruhan di musim puncak bulan Maret tidak sesuai harapan. Pada bulan April, dengan berakhirnya periode sprint pesanan ekspor, pesanan billet industri mundur, beberapa perusahaan billet aluminium skala menengah hingga besar menerapkan pemotongan produksi preventif, dan tingkat operasi sedikit turun menjadi 52,5%, tetap rendah dibandingkan dengan tingkat musim puncak tahun-tahun sebelumnya.

Fase ketiga: Pemulihan yang melampaui harapan, Mei-Juni.Mulai akhir April, harga aluminium tinggi mundur ditambah dengan gangguan pasokan jangka pendek, biaya pemrosesan di tiga wilayah melonjak kembali dan naik signifikan di atas rata-rata biaya, sangat mendorong keinginan produksi di antara perusahaan billet aluminium. Pada bulan Mei, tingkat operasi melonjak tajam 4,3 poin persentase dibandingkan bulan sebelumnya menjadi 56,8%. Pada bulan Juni, tren positif berlanjut, karena penurunan harga aluminium yang semakin cepat mendorong biaya pemrosesan mendekati titik tertinggi dalam hampir tiga tahun, menghasilkan marjin pemrosesan yang substansial, dan tingkat operasi naik menjadi 57,2%, berbalik positif dibandingkan tahun sebelumnya. Khususnya, pada bulan Mei, pemeriksaan perlindungan lingkungan ditempatkan di area Baise, Guangxi, di mana penyesuaian produksi smelter lokal menyebabkan penurunan pasokan bahan baku aluminium cair bagi pabrik billet di sekitarnya, beberapa di antaranya belum sepenuhnya pulih. Produsen di Yunnan dan Guizhou juga memangkas pangsa output billet aluminium mereka karena perawatan sementara dan penyesuaian rasio campuran produk. Lebih lanjut, seiring dengan kemajuan standardisasi kapasitas aluminium Tiongkok, pasokan aluminium cair di Tiongkok barat daya mengetat, dan beberapa pabrik billet mengalami pemangkasan produksi pasif di tengah biaya pemrosesan yang tinggi, sebagian membatasi ruang pelepasan sisi pasokan.

Sisi permintaan: Pemulihan lemah sebagai tema utama, divergensi struktural semakin intensif.

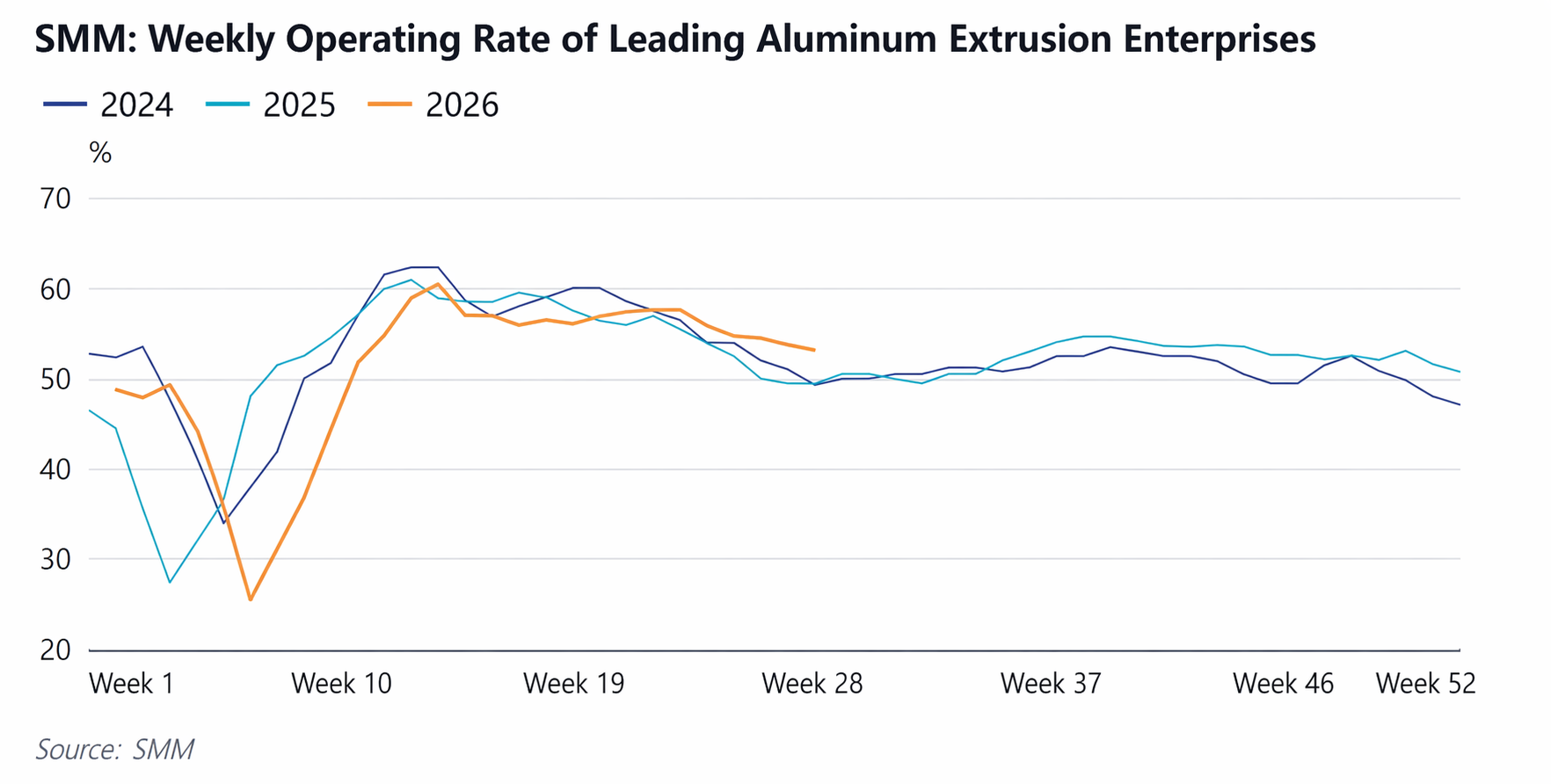

Ekstrusi aluminium, sebagai hilir langsung dari billet aluminium primer, menunjukkan kinerja yang biasa-biasa saja secara keseluruhan pada paruh pertama. Meskipun volume ekstrusi industri secara bertahap melampaui volume ekstrusi konstruksi, menciptakan sejumlah permintaan untuk billet industri, sebagian besar pabrik billet tetap fokus bersaing di segmen billet konstruksi biasa. Transisi ke ekstrusi industri menghadapi hambatan tinggi dalam hal modal, teknologi, pesanan, dan saluran, dan kemajuannya lambat di bawah pendekatan yang berorientasi stabilitas saat ini.

Menurut data SMM, rata-rata tingkat operasi bulanan perusahaan ekstrusi aluminium sampel di Tiongkok pada paruh pertama 2026 menurun dibandingkan dengan dua tahun sebelumnya, dengan tingkat operasi Februari turun ke titik terendah baru dalam beberapa tahun terakhir. Tahun Baru Imlek sangat mengganggu laju produksi perusahaan, dengan proporsi yang semakin besar menarik diri dari pasar lebih awal sebelum liburan, menutup selama liburan, dan melanjutkan produksi dengan laju lebih lambat setelahnya. Selain itu, beberapa pabrik ekstrusi melakukan penyesuaian shift, hari libur bergilir, atau bahkan penghentian total selama berbagai liburan, semakin menurunkan tingkat operasi rata-rata.

Kendala inti pada sisi permintaan adalah sebagai berikut: pertama, ekstrusi konstruksi memperpanjang pola permintaan yang lemah, dengan pesanan pengguna akhir kurang memiliki momentum pertumbuhan, dan persaingan yang semakin ketat di segmen billet ekstrusi konstruksi; kedua, pesanan ekstrusi industri terkonsentrasi di pabrik skala besar, membuat perusahaan kecil dan menengah berada dalam lingkungan operasi yang rentan, sementara beberapa produk ekstrusi industri memiliki siklus pembayaran yang panjang, mengurangi antusiasme untuk mengambil pesanan; ketiga, fluktuasi liar harga aluminium meningkatkan sentimen menunggu dan melihat di kalangan hilir, mendorong perusahaan untuk mengadopsi strategi persediaan bahan baku yang semakin hati-hati, umumnya membeli tepat waktu dan sesuai kebutuhan; keempat, ketika biaya pemrosesan billet aluminium tinggi, perusahaan dengan kemampuan pengecoran internal cenderung langsung membeli ingot aluminium untuk pemrosesan peleburan ulang, memberikan tekanan substitusi pada billet aluminium; kelima, pasokan billet aluminium secara keseluruhan melimpah—meskipun merek dan spesifikasi tertentu kadang-kadang kekurangan pasokan, pasokan umumnya cukup sepanjang waktu, sehingga hilir tidak memiliki banyak motivasi untuk menimbun. Secara keseluruhan, situasi kelebihan pasokan industri bertahan sepanjang H1, dengan laju pemulihan permintaan secara signifikan tertinggal dari kecepatan perbaikan sisi pasokan.

Meskipun demikian, pemulihan ringan di sisi permintaan pada Q2 juga patut dicatat. Setelah memasuki bulan Mei, tingkat operasi sektor ekstrusi aluminium Tiongkok berangsur pulih, melanjutkan pemulihan bulanan yang ringan. Untuk ekstrusi konstruksi, beberapa perusahaan mengatur produksi berdasarkan pesanan proyek rekayasa skala besar yang ada, memberikan dukungan bagi operasi secara keseluruhan. Perusahaan di Shandong melaporkan bahwa seiring kenaikan suhu yang stabil, wilayah utara memasuki jendela konstruksi, dan permintaan pengguna akhir seperti renovasi dekorasi rumah dan penggantian pintu/jendela mengalami perluasan volume. Untuk ekstrusi industri, pelemahan sementara harga aluminium merangsang keinginan pembelian di hilir: perusahaan rangka PV di Hebei menerima beberapa pesanan pengiriman pada awal Juni, dan penjadwalan produksi meningkat, mendorong naiknya tingkat operasi. Meskipun pemulihan pasar real estat tetap lesu, pesanan rekayasa skala besar memiliki keunggulan volume dengan siklus pengiriman yang panjang, dan dikombinasikan dengan pemulihan konsumsi musiman, perbaikan marjinal pada permintaan Q2 memberikan dukungan fundamental bagi pantulan biaya pemrosesan.

Ringkasan Keseimbangan Pasokan-Permintaan H1: Pada H1 2026, pasar billet aluminium primer menunjukkan fase yang dicirikan oleh "pasokan berkontraksi lebih cepat daripada pelemahan permintaan." Di sisi pasokan, dipengaruhi oleh berbagai faktor termasuk volatilitas harga aluminium yang tinggi, biaya pemrosesan yang sangat negatif, pasokan bahan baku aluminium cair yang mengetat, dan substitusi dari produk yang beragam, produksi setengah tahunan menurun YoY. Di sisi permintaan, meskipun pemulihan musiman muncul, keterpurukan ekstrusi konstruksi menyeret laju pemulihan secara keseluruhan. Di tengah kelemahan ganda ini, ketidakcocokan pasokan-permintaan sementara menciptakan kondisi bagi pantulan biaya pemrosesan Q2, tetapi perbaikan fundamental pada fondasi pasar masih memerlukan waktu.

2. Inventaris

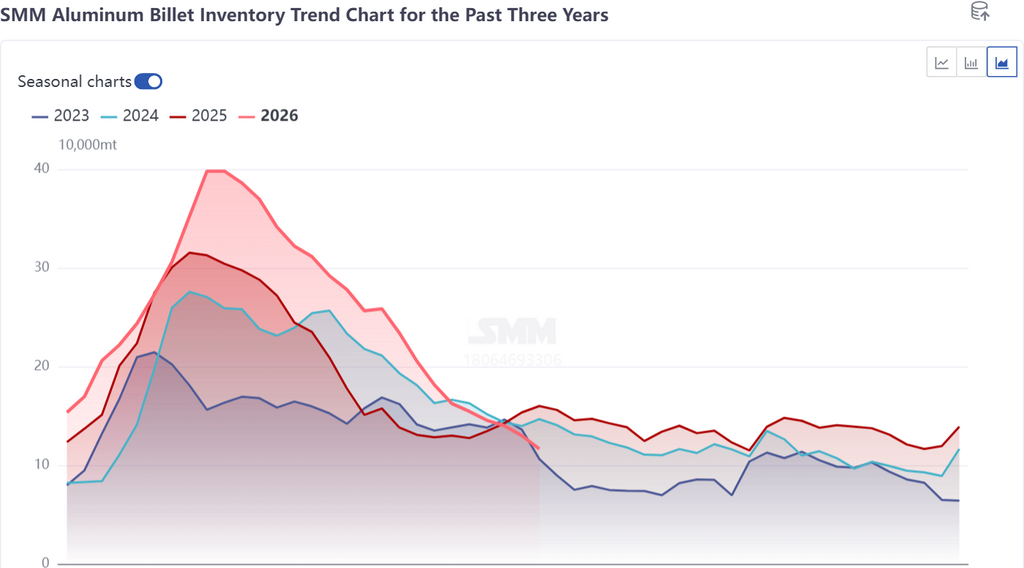

Inventaris Sosial: Puncak Pasca-Tahun Baru Imlek Mencapai Level Tertinggi Multi-Tahun, Kecepatan Penurunan Stok Meningkat YoY

Pada H1 2026, inventaris sosial billet aluminium Tiongkok secara umum mengikuti lintasan yang berpusat di sekitar liburan Tahun Baru Imlek, mula-mula naik, lalu menurun. Selama masa liburan, perusahaan-perusahaan hilir menghentikan operasi secara massal sementara pabrik billet tetap menjaga tingkat produksi tertentu, menyebabkan pasokan terus berdatangan di wilayah konsumsi namun minim dorongan untuk konversi penyerapan. Stok sosial melonjak cepat hingga mencapai puncak sekitar 398.000 ton, hampir merupakan level tertinggi dalam lima tahun dan jauh di atas level yang terlihat pada periode yang sama dalam dua tahun sebelumnya. Di satu sisi, banyak perusahaan hilir menunjukkan tanda-tanda penarikan diri dari pasar lebih awal sejak Januari, dengan sentimen perdagangan spot mendingin cepat. Di sisi lain, sisi pasokan mempertahankan tingkat operasi yang relatif tinggi selama liburan, dan ketidakseimbangan laju pasokan-permintaan yang terjadi secara signifikan memperbesar skala penumpukan stok.

Setelah liburan, seiring dengan dimulainya kembali operasi hilir dan penurunan harga aluminium yang mendorong sentimen beli saat harga rendah, dikombinasikan dengan faktor-faktor seperti penurunan produksi tahunan (YoY) dan berkurangnya aliran masuk ke gudang umum, stok sosial memasuki jalur pengurangan stok yang cepat. Titik balik secara bertahap terbentuk pada bulan Maret, dan pengurangan stok semakin cepat pada bulan April. Pada awal Juni, stok turun menjadi sekitar 160.000 ton, dan pada awal Juli semakin menurun menjadi sekitar 120.000 ton, mencapai level terendah untuk periode yang sama dalam tiga tahun terakhir. Dari segi besaran pengurangan stok, stok sosial turun lebih dari 66% dari puncaknya hingga akhir Juni di semester pertama, jauh melampaui periode yang sama pada tahun 2025 (sekitar 52%) dan 2024 (sekitar 47%). Efisiensi pengurangan stok yang membaik mencerminkan dampak ganda dari kontraksi sisi pasokan dan perbaikan marginal sisi permintaan.

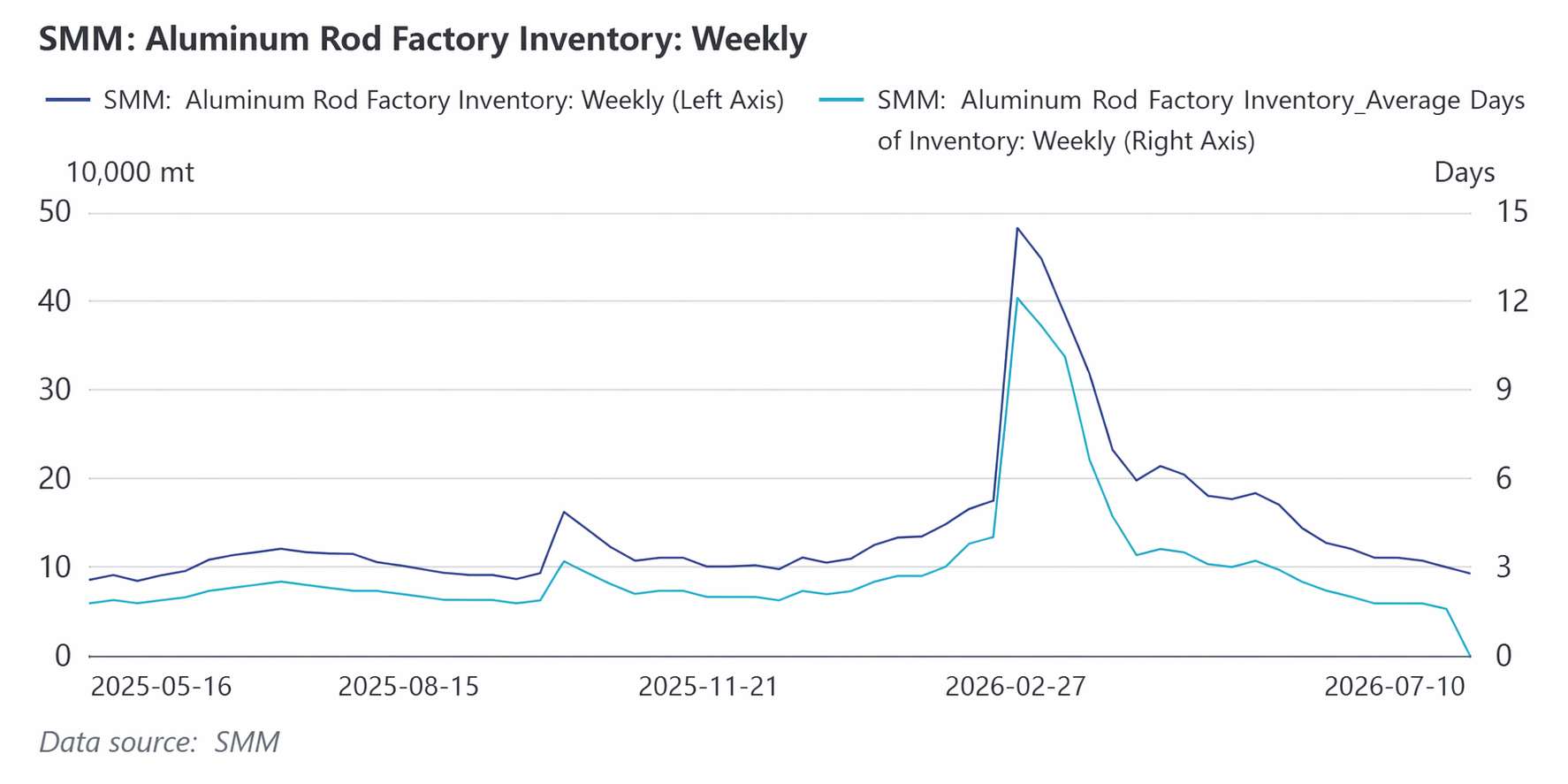

Persediaan Pabrik: Puncak Lebih Rendah dari Dua Tahun Sebelumnya, Pengurangan Stok Lebih Menyeluruh

Trayektori fluktuasi persediaan pabrik serupa dengan stok sosial, juga didorong oleh liburan Tahun Baru Imlek yang awalnya naik kemudian turun. Tahun ini, puncak persediaan pabrik lebih terkendali dibandingkan tahun-tahun sebelumnya. Alasan utamanya ada dua: pertama, momentum produksi billet aluminium selama liburan lebih rendah dibandingkan periode yang sama tahun lalu, dengan proporsi pemotongan dan penghentian yang melebihi semester I 2025; kedua, dengan latar belakang harga aluminium yang tinggi dan fluktuatif, produsen berniat mempercepat penjualan untuk merealisasikan uang tunai secepatnya, sehingga menyebabkan pengurangan sebagian volume stok rutin.

Melihat kinerja destocking pasca-liburan, inventaris di pabrik turun dari puncaknya menjadi sekitar 100.000 mt pada akhir Juni, penurunan lebih dari 80%. Besaran destocking ini juga melampaui level yang terlihat pada periode yang sama di dua tahun sebelumnya. Pada akhir Juni, inventaris di pabrik sebagian besar telah kembali ke level awal tahun, mencerminkan kesediaan menjual yang kuat dari produsen' dan peningkatan efisiensi perputaran inventaris di lingkungan biaya pemrosesan yang tinggi. Patut dicatat bahwa terjadi kekurangan struktural pada spesifikasi billet besar dan kecil selama beberapa bagian Q2, terutama pasokan billet kecil yang ketat, yang semakin mempercepat destocking inventaris di pabrik.

Ringkasan Inventaris:Karakteristik utama tren inventaris billet aluminium pada H1 adalah titik awal yang tinggi bersamaan dengan destocking yang cepat. Basis tinggi setelah Tahun Baru Imlek sempat memicu kekhawatiran pasar, namun kontraksi di sisi pasokan bersama dengan penurunan harga aluminium mendorong pembelian, sehingga mempercepat destocking inventaris dengan laju yang lebih cepat daripada di dua tahun sebelumnya. Pada akhir Juni, baik inventaris sosial maupun inventaris di pabrik telah turun ke tingkat yang relatif rendah untuk periode yang sama dalam beberapa tahun terakhir, memberikan dukungan kuat bagi pemulihan biaya pemrosesan. Namun, apakah tingkat inventaris yang rendah ini dapat bertahan masih bergantung pada kekuatan pemulihan pasokan di Q3 dan kinerja permintaan aktual di musim sepi.

3. Biaya Pemrosesan

Turun Dulu Baru Naik, Rentang Fluktuasi dan Frekuensi Peralihan Melebihi Dua Tahun Sebelumnya

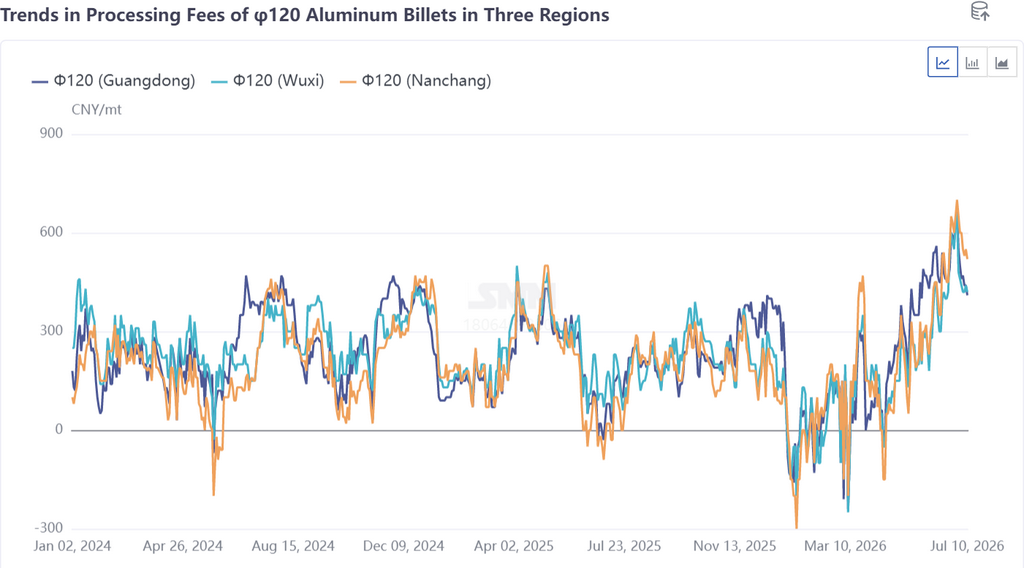

Pada H1 2026, biaya pemrosesan billet aluminium 6063 Tiongkok menunjukkan lintasan fluktuasi yang jelas "turun dulu, baru naik", dan baik dari segi kedalaman penurunan, ketinggian kenaikan, maupun frekuensi pembalikan, semuanya melebihi level di dua tahun sebelumnya, menyebabkan peningkatan signifikan dalam sentimen hati-hati di kalangan peserta pasar.

Q1: Diskon Besar, Saat Tergelap bagi Industri.Pada bulan Januari, sentimen perdagangan untuk billet aluminium berangsur melemah, dan biaya pemrosesan mengalami "kejatuhan mendadak". Di tiga wilayah (Foshan, Wuxi, Nanchang), biaya pemrosesan untuk billet aluminium φ120 sebagian besar terjerumus ke wilayah negatif, dan diskon terus melebar karena didorong oleh penetapan harga yang kompetitif. Hingga pertengahan Maret, saat harga aluminium terkoreksi, biaya pemrosesan mulai menunjukkan tanda-tanda kenaikan, namun tertekan oleh tekanan harga aluminium dan konsumsi yang lebih lemah dari perkiraan, biaya kembali turun setelah penyesuaian singkat. Hampir sepanjang kuartal pertama, biaya pemrosesan billet konstruksi 6063 arus utama tetap di bawah garis biaya, sehingga perusahaan berada di ambang kerugian dengan tekanan keuangan yang berat.

Kuartal Kedua: Bergerak Naik Fluktuatif, Biaya Pemrosesan Pulih Kuat.Akhir April menjadi titik balik penting. Mengambil contoh Tiongkok Selatan, biaya pemrosesan billet aluminium φ120 di Guangdong, setelah mencapai titik terendah kuartal kedua di -40 yuan/mt pada 16 April, melonjak cepat hingga mencatat rekor tertinggi tahun ini di 490 yuan/mt pada 28 Mei, dengan akumulasi kenaikan lebih dari 530 yuan/mt, dengan Tiongkok Selatan sebagai penanda kebangkitan ini. Selanjutnya, penurunan harga aluminium yang semakin cepat pada bulan Juni mendorong biaya pemrosesan lebih lanjut mendekati level tertinggi dalam tiga tahun, dengan ketiga wilayah menembus batas 600 yuan/mt. Beberapa spesifikasi mengalami kelangkaan struktural, dan kuotasi untuk billet kecil naik di tengah pasokan yang ketat.

Pendorong utama pemulihan biaya pemrosesan ini dapat diringkas menjadi tiga faktor yang saling menguatkan:

Pertama, penurunan harga aluminium dan selisih harga Shanghai-Guangdong. Sejak pertengahan hingga akhir April, harga aluminium spot di tiga wilayah konsumsi utama turun tajam lebih dari 2.000 yuan/mt, yang membantu meningkatkan sentimen pembelian hilir. Sementara itu, selisih harga antara Tiongkok timur dan selatan tetap tinggi; hingga akhir Mei, selisih Shanghai-Guangdong masih mencapai 150 yuan/mt, dan keengganan pasokan dari utara untuk dijual ke Tiongkok Selatan menciptakan ketidakseimbangan aliran kargo regional, dengan kesenjangan pasokan di Tiongkok Selatan menjadi sangat mencolok.

Kedua, gangguan pada sisi pasokan. Dorongan untuk menstandardisasi kapasitas aluminium Tiongkok menyebabkan pasokan aluminium cair di wilayah barat daya tidak mencukupi, memaksa beberapa pabrik billet untuk memangkas produksi meskipun biaya pemrosesan tinggi. Pada saat yang sama, biaya pemrosesan yang lemah pada kuartal pertama menekan profitabilitas perusahaan, dan pabrik billet di beberapa wilayah melakukan pengurangan produksi marjinal lebih awal seperti pemeliharaan jalur produksi, perawatan peralatan, penggantian produk, dan pengurangan bahan baku. Pada akhir Mei, beberapa perusahaan masih melaksanakan rencana penghentian produksi jangka pendek dan pemeliharaan. Pemeriksaan perlindungan lingkungan di Baise, Guangxi semakin menekan pasokan bahan baku aluminium cair untuk pabrik billet di sekitarnya. Berbagai gangguan sisi pasokan memberikan dorongan langsung bagi kenaikan biaya pemrosesan.

Ketiga, pemulihan sisi permintaan yang moderat. Setelah Mei, tingkat operasi industri ekstrusi aluminium Tiongkok pulih menjadi sekitar 57,6%, melanjutkan pemulihan ringan secara bulanan. Pada ekstrusi konstruksi, beberapa perusahaan mengatur produksi berdasarkan pesanan proyek rekayasa skala besar yang ada, ditambah dengan kenaikan suhu di wilayah utara yang mendorong pelepasan permintaan penggunaan akhir untuk renovasi rumah dan penggantian pintu serta jendela. Pada ekstrusi industri, pelemahan periodik harga aluminium memicu keinginan pembelian dari hilir, dan peningkatan pesanan pengiriman untuk perusahaan rangka PV pada awal Juni mendorong jadwal produksi. Perbaikan marjinal di sisi permintaan memberikan dukungan fundamental bagi pemulihan biaya pemrosesan.

Berdasarkan wilayah, selisih harga biaya pemrosesan di area Foshan sangat menonjol di antara ketiga wilayah, dengan momentum inti kenaikan periodiknya adalah penurunan harga aluminium dan pengurangan kuantitas pasokan regional. Di area Nanchang, biaya pemrosesan meningkat signifikan pada Mei-Juni, karena berkurangnya kedatangan barang dari wilayah barat laut akibat kapasitas pengiriman yang ketat dan naiknya biaya angkutan menyebabkan stok sosial lokal rendah yang memberikan dukungan. Area Wuxi mengikuti tren kenaikan, dengan kuotasi billet kecil meningkat mencolok didorong oleh pasokan yang ketat, dan beberapa spesifikasi billet besar juga mengalami kelangkaan periodik. Namun dalam hal harga rata-rata setengah tahunan, meskipun biaya pemrosesan terangkat pada Q2 dan lebih tinggi secara tahunan, namun tertahan oleh diskon besar pada Q1, harga rata-rata setengah tahunan di ketiga wilayah turun di bawah 200 yuan/mt, tetap jauh lebih rendah dibandingkan periode yang sama pada tahun 2025.

Biaya dan Profitabilitas: Kenaikan biaya YoY mempersempit ruang profitabilitas

Harga aluminium secara keseluruhan berfluktuasi di level tinggi pada H1, naik signifikan dibandingkan periode yang sama tahun lalu, dan biaya produksi billet aluminium naik sejalan. Meskipun harga absolut billet aluminium meningkat, variabel inti profitabilitas perusahaan—biaya pemrosesan—terbebani oleh diskon besar yang meluas pada Q1, menyebabkan harga rata-rata setengah tahunan lebih rendah dari periode yang sama tahun lalu dan secara signifikan mempersempit ruang profitabilitas perusahaan secara tahunan. Meskipun pemulihan biaya pemrosesan di Q2 membawa pemulihan laba secara periodik, dengan mempertimbangkan biaya tersembunyi seperti modal dan transportasi, tingkat profitabilitas industri secara keseluruhan tetap berada di bawah tekanan, dan beberapa perusahaan masih dalam keadaan rugi pada H1. Fluktuasi liar dalam biaya pemrosesan, dari diskon besar ke hampir tertinggi tiga tahunan, menyebabkan laba perusahaan kerap berfluktuasi antara untung dan rugi, yang secara signifikan meningkatkan kesulitan operasional.

II. Prospek Pasar Billet Aluminium Primer H2 2026

Melihat ke depan ke H2, pasar billet aluminium primer diperkirakan akan menemukan keseimbangan baru di tengah penyesuaian pola pasokan-permintaan yang berkelanjutan. Dari sisi pasokan, dibatasi oleh ketatnya ketersediaan aluminium cair akibat standarisasi kapasitas aluminium, peningkatan produksi yang substansial akan terbatas; dari sisi permintaan, meskipun ada tekanan dari musim sepi tradisional, masih ada ekspektasi pertumbuhan stabil untuk produk ekstrusi industri dan potensi kontribusi marjinal dari ekspor. Biaya pemrosesan telah menunjukkan tanda-tanda melemah setelah berfluktuasi pada level tinggi, dan tren H2-nya akan bergantung pada intensitas pertarungan pasokan-permintaan dan arah fluktuasi harga aluminium.

1. Fundamental Pasokan-Permintaan

Sisi Pasokan: Aluminium Cair yang Mengetat Membatasi Peningkatan Produksi, Penambahan Kapasitas Baru Terbatas

Variabel inti di sisi pasokan pada H2 adalah dampak berkelanjutan dari standarisasi kapasitas aluminium pada pasokan aluminium cair. Dengan pencapaian signifikan dalam standarisasi kapasitas di China dan peningkatan permintaan pengadaan aluminium cair yang didorong oleh peningkatan profitabilitas untuk beberapa produk olahan, pasokan aluminium cair domestik menjadi semakin ketat, meninggalkan ruang terbatas untuk peningkatan produksi substansial di pasar billet aluminium pada Q3. Beberapa perusahaan yang melakukan pemeliharaan atau penggantian produk karena biaya pemrosesan yang lemah di Q1 masih menghadapi ketidakpastian dalam kemajuan pemulihannya.

Dalam hal proyek baru, meskipun sejumlah kecil dimulai pada H1, peningkatan ke produksi penuh masih memerlukan waktu; beberapa proyek baru direncanakan untuk H2, tetapi kemajuan aktualnya memerlukan pengamatan hati-hati. Apakah beberapa perusahaan yang sebelumnya dibatasi atau dihentikan operasinya dapat dilanjutkan pada H2 masih harus dilihat, karena faktor-faktor seperti konversi ke jenis produk yang beragam, pengurangan pasokan bahan baku aluminium cair, dan tekanan pendanaan akan terus memengaruhi efisiensi produksinya. Berdasarkan proyeksi neraca tahunan SMM, total produksi billet aluminium primer China pada 2026 diperkirakan sekitar 17,77 juta ton , setara dengan sekitar 9,40 juta ton untuk semester II, meningkat dari semester I namun pertumbuhannya terbatas oleh kendala pasokan aluminium cair dan tetap moderat. SMM memperkirakan tingkat operasi akan naik secara bertahap menjadi sekitar 58,1% pada bulan Juli, dengan ruang peningkatan produksi lebih lanjut pada bulan-bulan berikutnya bergantung pada realisasi aktual pasokan aluminium cair.

Sisi Permintaan: Pemulihan Domestik yang Lemah sebagai Tema Utama, Daya Dorong Ekspor Melemah Tipis

Sisi permintaan akan terus menghadapi berbagai tantangan pada semester II. Di pasar domestik, saat ini sedang dalam musim sepi tradisional, dengan permintaan penggunaan akhir yang lemah. Tingkat operasi mingguan ekstrusi aluminium terus menurun secara mingguan, dan laju pemulihan permintaan domestik tetap lambat. Pada ekstrusi konstruksi, pemulihan pasar properti tetap lesu, dan permintaan bahan bangunan kekurangan momentum naik yang didorong tren, dengan prospek perbaikan substansial yang kecil dalam waktu dekat. Pada ekstrusi industri, meskipun sektor energi baru seperti PV dan baterai masih memberikan ketahanan permintaan untuk billet industri, keuntungan pemrosesan yang moderat tidak selalu berarti ekspansi sinkron dalam konsumsi penggunaan akhir; apakah penarikan dari gudang dapat berkelanjutan masih perlu verifikasi.

Di sisi ekspor, defisit pasokan aluminium luar negeri pada bulan Juni mendorong pesanan ekspor produk setengah jadi aluminium, secara efektif menyerap sebagian kapasitas aluminium cair; namun, pada bulan Juli, dengan menyempitnya selisih harga antara pasar China dan luar negeri, daya dorong ekspor mungkin melemah tipis. Ekspor langsung billet aluminium masih dalam tahap awal peningkatan volume dan kemungkinan tidak akan memberikan kontribusi signifikan dalam skala besar dalam jangka pendek. Selain itu, di tengah biaya pemrosesan yang tinggi, beberapa perusahaan ekstrusi hilir, di bawah tekanan biaya, cenderung membeli langsung ingot aluminium untuk peleburan ulang, memberikan tekanan substitusi pada permintaan billet aluminium.

Secara keseluruhan, area fokus utama untuk permintaan pada semester II adalah: Pertama, apakah stabilitas pesanan ekstrusi industri dapat dipertahankan, terutama dorongan dari sektor baru seperti PV dan NEV pada billet industri kelas atas; kedua, apakah musim puncak tradisional September-Oktober akan tiba seperti yang diharapkan, memberikan jendela pemulihan bertahap untuk ekstrusi konstruksi; dan ketiga, elastisitas ekspor di tengah perubahan selisih harga antara pasar China dan luar negeri. Secara keseluruhan, permintaan pada paruh kedua kemungkinan akan melanjutkan tren pemulihan yang lemah, dengan probabilitas rendah untuk ekspansi yang signifikan.

Ringkasan keseimbangan pasokan-permintaan paruh kedua: Di sisi pasokan, peningkatan produksi terkendala oleh ketersediaan aluminium cair yang ketat, sehingga ruang pertumbuhan terbatas. Di sisi permintaan, permintaan domestik pulih secara lemah, dan daya dorong ekspor melemah secara marjinal. Baik penjual maupun pembeli menghadapi kendala tertentu. Dalam pola pasokan-permintaan yang sama-sama lemah, pasar mungkin tetap berada dalam keseimbangan yang ketat. Ketidakseimbangan pasokan-permintaan secara bertahap mungkin masih terjadi, tetapi probabilitas ketidakseimbangan yang signifikan telah menurun dibandingkan dengan paruh pertama.

2. Biaya pemrosesan

Setelah berfluktuasi di level tinggi, biaya pemrosesan secara bertahap mulai tertekan dan mungkin bergerak lebih rendah di tengah konsolidasi.

Biaya pemrosesan yang saat ini tinggi sudah menunjukkan tanda-tanda melunak dan cenderung turun. Pasar selalu kesulitan menerima upaya untuk mempertahankan harga dan mendorong biaya pemrosesan lebih tinggi. Penerimaan biaya pemrosesan yang tinggi di hilir terbatas, dan beberapa perusahaan ekstrusi telah beralih membeli ingot aluminium untuk dilebur kembali sebagai pengganti, menciptakan batas atas alami bagi biaya pemrosesan billet aluminium.

Dari perspektif faktor pendukung, kendala dari pasokan aluminium cair yang ketat di sisi pasokan masih berlanjut. Situasi pemotongan produksi pasif di beberapa pabrik billet di wilayah barat daya Tiongkok tidak mungkin mengalami perbaikan mendasar dalam jangka pendek. Pola pasokan yang ketat masih memberikan dukungan bawah bagi biaya pemrosesan. Sementara itu, stok sosial dan stok di pabrik sama-sama berada di level yang relatif rendah untuk periode yang sama dalam beberapa tahun terakhir. Dalam lingkungan stok rendah, pemasok masih memiliki kemampuan untuk mempertahankan harga.

Dari perspektif faktor penekan, pada paruh kedua, selama musim sepi tradisional, permintaan domestik akan lemah, tingkat operasi ekstrusi akan menurun MoM, dan kekuatan pembelian pengguna akhir akan terbatas. Momentum ekspor akan melemah secara marjinal seiring menyempitnya selisih harga antara pasar Tiongkok dan luar negeri. Didorong oleh biaya pemrosesan yang tinggi, perusahaan billet aluminium sangat antusias untuk berproduksi; begitu pasokan aluminium cair melonggar, pelepasan output akan memperburuk ketidakseimbangan pasokan-permintaan, memberikan tekanan penurunan pada biaya pemrosesan. Lebih lanjut, persaingan biaya pemrosesan semakin ketat, dengan persaingan sengit di industri yang semakin dalam. Penjualan volume dengan harga rendah telah menjadi hal biasa, dan pembelian umumnya mengikuti pasar, melakukan pengadaan pada harga yang berlaku, semakin melemahkan kemampuan biaya pemrosesan untuk menahan penurunan.

Secara keseluruhan, biaya pemrosesan billet aluminium domestik pada H2 memiliki potensi kenaikan yang sangat terbatas untuk lonjakan signifikan lebih lanjut. Pusatnya diperkirakan akan bergerak turun secara bertahap di tengah konsolidasi, namun didorong oleh volatilitas harga aluminium, biaya pemrosesan masih akan menghadapi banyak faktor ketidakpastian. Penyesuaian di sisi penawaran-permintaan juga tidak dapat diabaikan: jika pengetatan pasokan aluminium cair terus berlanjut, biaya pemrosesan dapat memperoleh kembali momentum kenaikan di tengah ketidakcocokan penawaran-permintaan secara periodik; sebaliknya, jika pasokan aluminium cair pulih dan permintaan di luar musim semakin melemah, kemiringan penurunan biaya pemrosesan bisa semakin curam.

Patut dicatat bahwa korelasi negatif antara laju fluktuasi biaya pemrosesan dan tren harga aluminium sangat terasa pada H1—penurunan harga aluminium sering membuka ruang kenaikan bagi biaya pemrosesan, dan sebaliknya. Logika ini diperkirakan akan bertahan pada H2, dengan arah harga aluminium berfungsi sebagai indikator utama untuk tren biaya pemrosesan. Selain itu, perhatian cermat harus diberikan pada kemajuan kebijakan standardisasi kapasitas aluminium, laju aktual peningkatan proporsi aluminium cair di Tiongkok, dan kekuatan nyata periode konsumsi "musim puncak September-Oktober". Perubahan faktor-faktor ini akan bersama-sama menentukan kecenderungan pusat dan kisaran fluktuasi biaya pemrosesan pada H2.

Ringkasan prospek biaya pemrosesan H2: Biaya pemrosesan pada level tinggi saat ini telah menunjukkan tanda-tanda pelemahan, dan ruang kenaikan pada H2 akan terbatas; diperkirakan akan bergerak turun secara bertahap di tengah konsolidasi. Namun, faktor-faktor seperti pengetatan pasokan aluminium cair dan lingkungan persediaan rendah masih akan memberikan dukungan secara periodik, yang berarti jalur penurunan biaya pemrosesan tidak mungkin berupa garis lurus, dan ketidakpastian di tengah fluktuasi perlu disikapi dengan hati-hati. Tren harga aluminium, penyesuaian penawaran-permintaan, dan kemajuan kebijakan akan secara kolektif membentuk lintasan biaya pemrosesan. Peserta industri masih perlu menjaga keyakinan dan tidak boleh terlalu pesimis.

Sumber data: SMM

![[Analisis SMM] Pasar aluminium sekunder di luar Tiongkok tetap lesu, dengan fundamental penawaran-permintaan mendorong penurunan harga.](https://imgqn.smm.cn/usercenter/zlIyw20251217171654.jpg)