1. Tinjauan Harga

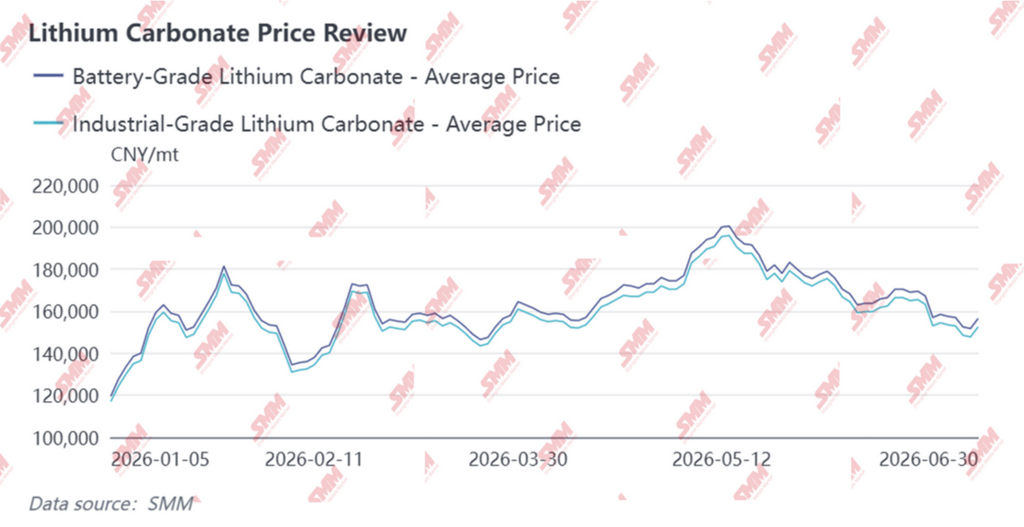

Pada paruh pertama 2026, pasar lithium karbonat tingkat baterai domestik mengalami periode volatilitas yang dramatis dan luas, dengan pusat harga bergerak naik secara keseluruhan. Interaksi antara pasokan dan permintaan berlangsung sepanjang waktu, sementara sentimen pasar berfluktuasi antara optimisme dan kehati-hatian. Kisaran harga rata-rata untuk paruh pertama tahun ini adalah antara 149.600 dan 177.000 yuan per ton, mencerminkan fluktuasi yang signifikan.

Kuartal Pertama: Penimbunan sebelum hari raya dan manuver penopangan harga menyebabkan harga naik, lalu turun, kemudian naik kembali

Di bulan Januari, harga spot lithium karbonat menunjukkan tren pergerakan naik yang tajam dan volatil, dengan harga rata-rata bulanan sebesar 156.000 yuan per ton—peningkatan bulan-ke-bulan sebesar 55 persen. Dari sisi pasokan, produksi tetap stabil secara umum; namun, seiring menurunnya proporsi kontrak jangka panjang yang ditandatangani dengan mitra hulu dan hilir, produsen garam lithium mengurangi pemenuhan pesanan tersebut. Akibatnya, keinginan untuk menjual pesanan spot menjadi kecil, dan muncul sentimen yang semakin meningkat untuk menahan penjualan guna menopang harga. Dari sisi permintaan, produsen bahan hilir menimbun stok menjelang Festival Musim Semi di bulan Februari, namun penerimaan mereka terhadap harga spot yang melonjak cepat terbatas. Mereka umumnya menerapkan strategi 'buy on dips', mengisi kembali stok hanya saat harga terkoreksi. Selama bulan tersebut, harga spot lithium karbonat tingkat baterai mencapai puncak di 181.500 yuan per ton, sebelum surut ke sekitar 168.000 yuan per ton pada akhir bulan.

Di bulan Februari, harga mengikuti pola turun terlebih dahulu lalu naik, dengan harga rata-rata bulanan sebesar 149.600 yuan per ton—penurunan bulan-ke-bulan sebesar 3,5 persen. Pada awal bulan, pelaku hilir melanjutkan penimbunan sebelum hari raya, namun strategi pengadaan mereka tetap berhati-hati, terutama berfokus pada pembelian saat penurunan harga. Sejak pertengahan bulan tersebut, perusahaan-perusahaan hilir sebagian besar telah menyelesaikan penimbunan stok, aktivitas perdagangan pasar melambat, dan sebagian besar menerapkan pendekatan wait-and-see. Dari sisi pasokan, produsen garam lithium hulu tetap enggan menjual pesanan spot, mempertahankan sikap mereka untuk menopang harga; hanya sedikit volume penjualan yang terjadi pada tingkat harga tinggi, meninggalkan pasar dalam keadaan kebuntuan.

Pada bulan Maret, harga kembali menguat, dengan rata-rata bulanan naik 5 persen secara bulanan. Dari sisi pasokan, seiring berakhirnya musim perawatan, produksi berangsur pulih, dan produsen garam litium menunjukkan peningkatan keinginan untuk menjual pada tingkat yang relatif tinggi sekitar 170.000 yuan per ton; dari sisi permintaan, produsen material katoda melanjutkan strategi pembelian saat harga turun, menunjukkan minat beli yang kuat dalam kisaran 140.000–150.000 yuan per ton. Karena permintaan yang tetap menguntungkan, beberapa perusahaan melakukan penimbunan stok secara besar-besaran pada tingkat harga yang lebih rendah. Harga melonjak ke 172.500 yuan per ton pada awal bulan sebelum mundur ke sekitar 163.000 yuan per ton pada akhir bulan.

Kuartal Kedua: Guncangan eksternal diperparah oleh gangguan pasokan; harga mengalami pemulihan berbentuk V dalam sebelum mencapai puncak lalu menurun.

Pada bulan April, pasar mengalami pemulihan berbentuk V, dengan rata-rata harga bulanan naik 6 persen secara bulanan. Di paruh pertama bulan ini, ketegangan geopolitik yang meningkat di Timur Tengah memicu penghindaran risiko global, menekan harga logam non-ferrous dan litium karbonat, yang berfluktuasi turun. Dari pertengahan hingga akhir bulan, serangkaian gangguan sisi pasokan muncul—termasuk larangan ekspor Zimbabwe dan siklus perpanjangan izin tambang di Jiangxi—yang, dikombinasikan dengan dukungan sisi biaya yang meningkat, mendorong harga pulih, menghasilkan pergeseran naik yang nyata pada tingkat harga pada akhir bulan. Negosiasi antara pembeli hulu dan hilir tetap buntu, dengan kesenjangan harga psikologis melebar minggu demi minggu: pemasok hulu berpegang teguh pada harga dan enggan menjual, mempertahankan kuotasi tinggi; pembeli hilir membatasi pembelian hanya untuk kebutuhan penting, dengan kisaran harga psikologis mereka terpusat antara 155.000 dan 175.000 yuan per ton. Harga turun ke sekitar 155.500 yuan per ton pada paruh pertama bulan ini, sebelum melonjak kuat ke 177.000 yuan per ton pada akhir bulan.

Pada bulan Mei, harga menunjukkan tren fluktuatif naik dengan kenaikan signifikan pada pusat harga, dan rata-rata harga bulanan naik 12 persen secara bulanan. Gangguan pada sisi pasokan terus meningkat, diperparah oleh jadwal produksi material katoda dan sel baterai yang tetap pada tingkat tinggi, dengan jadwal produksi bulan Juni diperkirakan akan semakin meningkat; ketidakcocokan antara pasokan dan permintaan dari segi waktu masih belum terselesaikan. Produsen garam litium hulu mempertahankan sikap mendukung harga dan enggan menjual sepanjang bulan; sementara itu, pasar hilir terbagi, dengan beberapa perusahaan melakukan pengisian ulang stok pada harga lebih rendah, sementara mayoritas memiliki penerimaan terbatas terhadap harga tinggi dan terutama fokus pada pembelian untuk memenuhi kebutuhan mendesak, sehingga volume perdagangan aktual relatif lesu. Di pasar berjangka, kontrak utama sempat menembus level 200 ribu yuan per ton selama bulan itu, memicu euforia di sentimen pasar.

Memasuki Juni, pusat gravitasi harga bergeser ke bawah di tengah volatilitas. Di sisi pasokan, berita tentang perpanjangan izin tambang di Jiangxi terus meresahkan pasar; namun, impor litium karbonat China mencapai rekor tertinggi pada bulan Mei, sementara resi gudang di Bursa Berjangka Guangzhou tetap berada pada level tinggi sekitar 50 ribu ton, yang menimbulkan tekanan signifikan dari stok di pasar. Meskipun pertumbuhan permintaan sesuai dengan ekspektasi pasar, tetapi tidak ada peningkatan tak terduga, sehingga harga kekurangan momentum kenaikan yang cukup. Produsen garam litium hulu menunjukkan sedikit keinginan untuk menjual pesanan spot, mempertahankan sikap bertahan pada harga dan menahan penjualan; produsen bahan baku dan sel baterai hilir melanjutkan strategi beli saat harga turun, melakukan pembelian besar-besaran untuk mengisi kembali stok begitu harga turun di bawah 160 ribu yuan per ton, sehingga memberikan dukungan di dasar pasar.

Melihat kembali paruh pertama tahun ini, pasar litium karbonat mengalami fluktuasi lebar dengan tren naik, didorong oleh kombinasi faktor termasuk gangguan pasokan, ketegangan geopolitik, dan penimbunan stok sebelum hari raya. Kesenjangan harga psikologis antara sektor hulu dan hilir masih berlangsung, dinamika pasar menjadi semakin bernuansa, dan korelasi antara harga berjangka dan spot semakin menguat. Saat memasuki paruh kedua tahun ini, laju pemulihan sisi pasokan dan realisasi aktual permintaan pengguna akhir akan menjadi penentu utama arah harga.

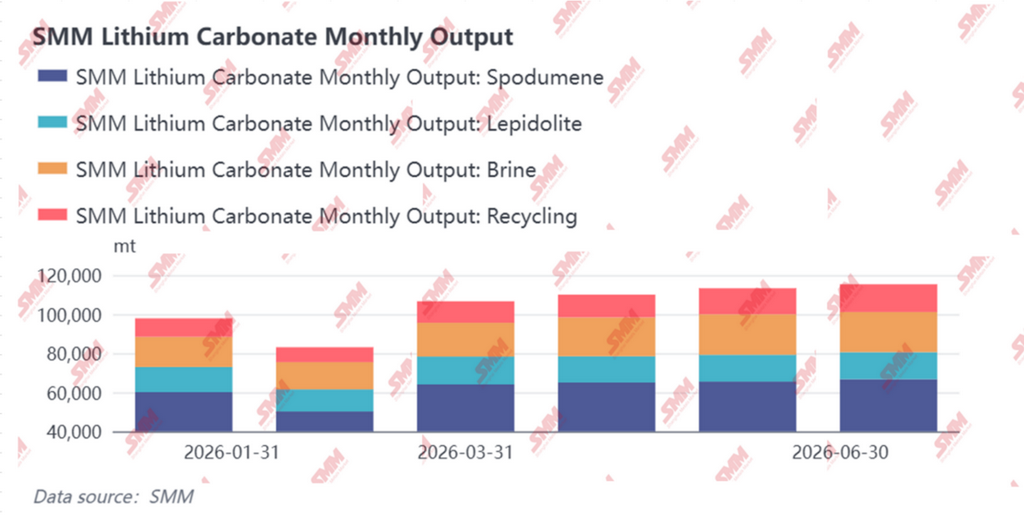

2. Sisi Pasokan

Pada paruh pertama 2026, produksi litium karbonat China mengikuti pola awal yang lemah diikuti pemulihan dan peningkatan bertahap. Tidak termasuk gangguan dari pemeliharaan bulan Februari, produksi bulanan meningkat secara progresif, dengan produksi kumulatif mencapai sekitar 622 ribu ton. Laju pemulihan pasokan bertepatan dengan pergerakan harga pada titik-titik penting – fase percepatan pelepasan produksi selaras dengan periode ketika pusat harga bergerak lebih tinggi, sementara periode pasokan yang meningkat tumpang tindih dengan penurunan harga, menegaskan tarik-menarik yang rumit antara penjual dan pembeli.

Dari perspektif triwulanan, Q1 mengalami fluktuasi produksi paling mencolok. Pada Januari, produksi litium karbonat Tiongkok mencapai 97.900 mt, turun 1% MoM. Meskipun beberapa lini produksi telah memulai rencana pemeliharaan pada pertengahan hingga akhir Januari, peningkatan berkelanjutan di beberapa lini produksi baru secara efektif mengimbangi penurunan produksi akibat pemeliharaan, sehingga produksi secara keseluruhan tetap stabil. Namun, pada Februari, cakupan pemeliharaan semakin meluas. Ditambah dengan lebih sedikitnya hari kerja dalam bulan tersebut, produksi turun tajam menjadi 83.100 mt, penurunan MoM sebesar 15%. Pusat harga litium karbonat bulanan juga mundur dari level tertinggi Januari. Kontraksi pasokan membatasi ruang penurunan harga sampai batas tertentu; harga turun terlebih dahulu kemudian rebound dalam bulan tersebut, dengan harga rata-rata bulanan hanya turun 3,5% MoM — penurunan yang relatif terbatas. Maret membawa rebound pasokan yang signifikan. Seiring perusahaan yang telah menjalani pemeliharaan setelah Tahun Baru Imlek melanjutkan produksi, lini baru terus meningkat, dan kekuatan sisi permintaan mendorong tingkat operasi di pabrik kimia litium non-terintegrasi, output bulanan melonjak menjadi sekitar 106.600 mt, meningkat 28% MoM. Pemulihan pasokan yang cepat bertepatan dengan permintaan pengadaan hilir yang kuat pada Maret. Dengan latar belakang pertumbuhan pasokan dan permintaan ini, harga terus bergerak lebih tinggi, dengan harga rata-rata bulanan naik 5% MoM.

Memasuki Q2, laju peningkatan produksi menjadi lebih stabil. Produksi April sekitar 110.000 mt, naik tipis sekitar 4% MoM, dengan kontribusi utama berasal dari peningkatan berkelanjutan di lini danau garam baru dan peningkatan lebih lanjut dalam tingkat operasi di pabrik kimia litium non-terintegrasi. Harga di bulan April membentuk pola berbentuk V akibat guncangan geopolitik. Sementara output sisi pasokan tetap stabil, ekspektasi pengetatan pasokan bahan baku — dipicu oleh larangan ekspor Zimbabwe dan perpanjangan izin tambang Jiangxi — memberikan dukungan kuat untuk rebound harga di paruh kedua bulan tersebut. Produksi Mei naik lebih lanjut menjadi sekitar 113.300 mt, naik sekitar 3% MoM, dengan operasi danau garam dan daur ulang memberikan peningkatan tambahan yang stabil dari peningkatan produksi. Yang perlu dicatat, meskipun Zimbabwe melarang ekspor konsentrat litium, persediaan bahan baku yang dimiliki perusahaan terkait cukup untuk memastikan produksi normal pada bulan Mei, dan produksi tidak terdampak signifikan. Sepanjang bulan, gangguan sisi pasokan yang berkelanjutan dikombinasikan dengan permintaan yang kuat mengangkat pusat harga secara signifikan, dengan harga rata-rata bulanan melonjak 12% MoM. Produksi Juni sekitar 115.300 ton, hampir tidak berubah dibanding bulan sebelumnya. Kapasitas baru di sektor daur ulang maupun spodumene terus dilepaskan, namun faktor-faktor termasuk pemeliharaan dan keterbatasan alokasi bahan baku membatasi ekspansi lebih lanjut, menjaga produksi keseluruhan tetap stabil di level tinggi. Pusat harga pada bulan Juni bergerak turun karena impor mencapai rekor tertinggi dan warrant berkisar sekitar 50.000 ton. Dengan produksi domestik yang stabil, hal ini gagal mendukung harga secara efektif, dan pusat pasar terkoreksi ke sekitar 160.000 yuan/ton.

Melihat semester pertama secara keseluruhan, pasokan melewati tiga titik balik utama. Pertama, pemeliharaan dan pemotongan produksi yang terpusat di bulan Februari menyebabkan fase pengetatan pasokan, yang — dikombinasikan dengan permintaan penimbunan stok sebelum Tahun Baru Imlek — berkontribusi pada ketahanan harga di Januari–Februari. Kedua, dimulainya kembali produksi secara terpusat pada bulan Maret membuat produksi melonjak 28% MoM; di bawah pola pertumbuhan ganda pasokan dan permintaan, harga terus naik, mengonfirmasi bahwa elastisitas permintaan lebih kuat daripada pelepasan pasokan selama fase tersebut. Ketiga, produksi mendatar pada level tinggi di Q2, dengan output April–Juni stabil di kisaran 110.000–115.000 ton. Namun, impor Mei melonjak ke rekor tertinggi dan warrant terus terakumulasi, menyebabkan tekanan pasokan total muncul pada bulan Juni dan menjadi alasan utama pusat harga tertekan dan terkoreksi pada bulan tersebut. Menuju semester kedua, laju dimulainya kembali produksi tambang Jiangxi, peredaran konsentrat spodumene, dan kecepatan pelepasan kapasitas baru akan menjadi variabel inti sisi pasokan yang perlu terus dipantau.

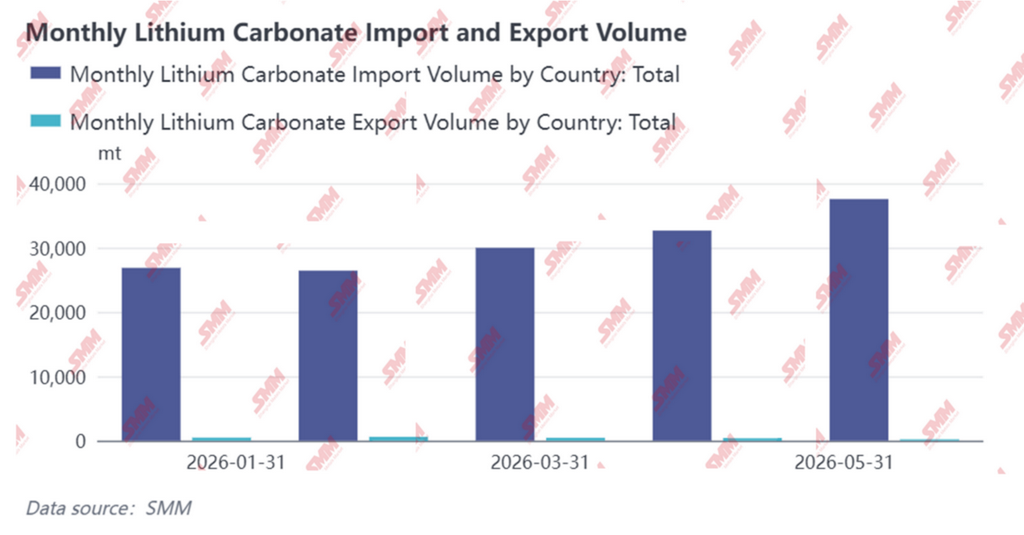

Di sisi Impor dan Ekspor, impor litium karbonat Tiongkok naik dari bulan ke bulan di H1 2026, dengan tekanan pasokan eksternal yang meningkat menjadi sumber pertumbuhan signifikan bagi pasokan domestik. Sementara itu, ekspor terus menyusut, semakin memperkuat pola arus masuk bersih di pasar Tiongkok.

Dalam hal total impor, Tiongkok mengimpor kumulatif 153.000 ton litium karbonat selama Januari–Mei, naik 53% YoY. Impor bulanan meningkat stabil sejak awal tahun: impor Januari tercatat 26.858 mt, naik 12% MoM; Februari sedikit mundur ke 26.427 mt, turun 2% MoM namun masih melonjak 114% YoY; impor Maret rebound ke 29.974 mt, naik 13% MoM; April semakin naik ke 32.650 mt, naik 9% MoM; dan impor Mei naik ke 37.555 mt, naik 15% MoM dan 78% YoY, menandai volume impor bulanan tertinggi di semester pertama.

Dari segi sumber impor, Chili dan Argentina tetap menjadi dua pilar impor litium karbonat Tiongkok. Dari Januari hingga Mei, pangsa impor bulanan Chili stabil di kisaran 58%–65%, sementara pangsa Argentina meningkat bertahap dari 32% di Januari menjadi kisaran 30%–39% pada Mei. Gabungan kedua negara menyumbang lebih dari 90% total impor Tiongkok. Indonesia, sebagai sumber baru, mempertahankan impor bulanan di kisaran 1.000–2.100 mt, dengan pangsa sekitar 1%–7%—volume yang relatif terbatas namun memberikan efek pelengkap. Khususnya, impor dari Argentina mencapai 10.353 mt di Februari, dengan pangsa naik menjadi 39%, level yang relatif tinggi dalam beberapa tahun terakhir, mencerminkan pelepasan kapasitas ekstraksi litium dari danau garam Argentina yang terus berlanjut dan penetrasi pasokan yang semakin dalam ke pasar Tiongkok.

Di sisi ekspor, semester pertama mengalami kontraksi berkelanjutan. Ekspor kumulatif selama Januari–Mei hanya 2.087 mt, naik tipis 1% YoY. Posisi Tiongkok sebagai importir bersih litium karbonat semakin menguat pada semester pertama, dengan impor melebihi ekspor lebih dari 70 kali lipat.

Impor litium sulfat juga mempertahankan pertumbuhan cepat. Impor kumulatif litium sulfat selama Januari–Mei mencapai 71.000 mt, naik 105% YoY. Sebagai bahan baku antara penting untuk produksi litium karbonat, lonjakan impor ini menunjukkan bahwa sumber daya litium luar negeri, setelah pemrosesan awal, masuk ke Tiongkok dalam bentuk produk antara, semakin memperluas sumber bahan baku untuk produksi litium karbonat domestik dan menjadi bukti tidak langsung perluasan kapasitas pemrosesan hilir. Perlu dicatat bahwa tren impor mungkin mengalami pergeseran bertahap pada Juni. Menurut data pengiriman pabean Chili, pengiriman litium karbonat Chili ke Tiongkok menurun signifikan dari Mei ke Juni. Mempertimbangkan jadwal pengiriman, penurunan ini diperkirakan akan tercermin dalam data impor Tiongkok pada pertengahan hingga akhir Juni dan Juli, yang berarti impor litium karbonat Tiongkok pada Juni diperkirakan mengalami penurunan signifikan secara bulanan.

3. Sisi Permintaan

Pada paruh pertama 2026, permintaan litium karbonat dari hilir menunjukkan tren penguatan dari kuartal ke kuartal. Pada Q1, lajunya relatif lambat akibat libur Tahun Baru Imlek dan dampak penghapusan subsidi, namun pada Q2, permintaan meluas secara signifikan didorong oleh sektor tenaga dan penyimpanan energi. Jadwal produksi bulanan bahan katoda naik secara stabil, menjadi kekuatan inti yang mendorong konsumsi litium karbonat.

Q1: Melemah sementara pada Januari–Februari, lalu pulih kuat pada Maret. Pada Januari, pasar NEV Tiongkok terpengaruh oleh kebijakan pengurangan separuh pajak pembelian sebelumnya, yang telah mendorong permintaan pembelian mobil lebih awal, mengakibatkan penurunan penjualan yang cukup besar dan tekanan nyata pada permintaan baterai daya. Di sektor ESS, meskipun peningkatan kapasitas baru yang stabil mendukung sedikit peningkatan produksi sel baterai ESS, hal itu tidak cukup untuk mengimbangi hambatan dari sisi tenaga, sehingga permintaan elektrolit dan katoda secara keseluruhan tetap lesu. Pada Februari, musim sepi musiman di sekitar Tahun Baru Imlek semakin menekan permintaan pengguna akhir. Permintaan baterai daya dan elektronik konsumen tetap lesu, dan dengan berkurangnya hari produksi efektif, perusahaan ESS dan baterai daya memangkas jadwal produksi mereka. Laju pengadaan litium karbonat oleh hilir melambat tajam, dan produsen bahan katoda fokus pada pengurangan inventaris. Pada Maret, pasar mencapai titik balik yang jelas. Produsen mobil gencar meluncurkan model baru sambil menimbun untuk produk baru dan mengurangi inventaris, yang menyebabkan pemulihan cepat pada permintaan baterai daya. Basis penyimpanan energi skala besar dan proyek ESS sisi jaringan dipercepat pembangunannya di berbagai wilayah, dan dengan penerapan kebijakan tarif kapasitas, baterai ESS melanjutkan lintasan pertumbuhan tinggi. Perusahaan sel baterai terus meningkatkan jadwal dan tingkat operasi mereka. Minat beli dari produsen bahan katoda meningkat signifikan, dan mereka umumnya melakukan restock besar-besaran dalam kisaran harga 140.000–150.000 yuan/mt. Permintaan litium karbonat bulanan meningkat dari sekitar 124.700 mt pada Januari menjadi 132.200 mt pada Maret, meningkat sekitar 6% secara bulanan.

Q2: Permintaan sepenuhnya dilepaskan, dengan jadwal produksi tetap tinggi. Dari April hingga Juni, industri terus melihat pertumbuhan baik di sisi pasokan maupun permintaan. Di sisi tenaga, ekspor NEV Tiongkok mempertahankan momentum yang kuat. Pada saat yang sama, kenaikan harga energi mendorong biaya operasional kendaraan mesin pembakaran dalam, yang selanjutnya merangsang konsumsi NEV. Pasar mobil domestik mencatat sedikit peningkatan penjualan. Di sektor penyimpanan energi, didorong oleh permintaan jangka panjang yang kaku dari transisi energi global dan pembangunan sistem tenaga jenis baru, pelaksanaan proyek meningkat pesat, dan kapasitas terpasang meluas secara stabil. Memasuki Mei–Juni, jadwal produksi bahan katoda dan sel baterai hilir tetap tinggi. Jadwal produksi Juni diperkirakan akan semakin meningkat. Dengan mendekatnya batas waktu penyambungan jaringan (30 Juni), permintaan penimbunan awal dari hilir penyimpanan energi dilepaskan secara intensif. Peningkatan keseluruhan pada permintaan pengguna akhir mendorong perusahaan sel baterai untuk terus meningkatkan produksi. Permintaan litium karbonat bulanan semakin meningkat dari sekitar 140.400 mt pada April menjadi 147.700 mt pada Mei, lalu naik ke 151.000 mt pada Juni, mewakili pertumbuhan permintaan sekitar 14% dari akhir Q1 hingga akhir Q2. Dalam hal strategi pengadaan, perusahaan hilir umumnya mengadopsi pendekatan 'beli saat harga turun'. Mereka menimbun secara intensif ketika harga turun ke kisaran 155.000–175.000 yuan/mt, dengan beberapa melakukan pembelian besar untuk menimbun di bawah 160.000 yuan/mt, menunjukkan fleksibilitas harga yang kuat. Secara struktural, di sektor bahan katoda terner, meskipun pembatalan kebijakan pengembalian PPN ekspor telah meningkatkan tekanan biaya pada produsen bahan katoda yang menargetkan pasar di luar Tiongkok, produsen sel baterai luar negeri tidak memilih untuk beralih pemasok, dan produsen bahan katoda Tiongkok mempertahankan daya saing yang tak tergantikan dengan memanfaatkan keunggulan teknologi dan biaya mereka. Produsen papan atas mempercepat pembangunan dan validasi pabrik mereka di luar negeri di Korea Selatan, Eropa, dan kawasan lainnya, dan diperkirakan pada paruh kedua 2026 dan 2027, kapasitas baru di luar negeri akan mulai meningkatkan pengiriman secara substansial. Namun, dipengaruhi oleh perlambatan pertumbuhan penjualan NEV global dan penarikan kebijakan AS, produksi katoda terner luar negeri diperkirakan akan menurun sekitar 6,5% pada 2026. Di sektor LFP, pasar di luar Tiongkok berada pada tahap kritis transisi dari ketergantungan pada impor Tiongkok ke pasokan lokal. Perusahaan Korea Selatan mempercepat transisi mereka dari rute teknologi terner ke LFP. Beberapa perusahaan telah mengumumkan rencana kapasitas secara resmi, dan diperkirakan Korea Selatan akan secara bertahap membangun kapasitas LFP pada paruh kedua, menjadikannya salah satu negara dengan peluncuran kapasitas yang lebih cepat di luar Tiongkok. Seiring dengan percepatan penyebaran proyek penyimpanan energi oleh pabrik baterai luar negeri dan peluncuran proyek baterai daya tertentu, permintaan luar negeri untuk bahan katoda LFP secara bertahap meningkat. Namun, produksi lokal relatif ketat, dan dalam jangka pendek, masih sangat bergantung pada impor dari Tiongkok, yang memberikan dukungan permintaan tertentu bagi ekspor bahan katoda Tiongkok.

Secara keseluruhan, permintaan litium karbonat pada paruh pertama bergerak dari pola 'rendah lalu tinggi' di Q1 menuju pelepasan volume penuh di Q2, dengan permintaan bulanan meningkat stabil dari 124.700 mt pada Januari menjadi 151.000 mt pada Juni, mewakili pertumbuhan kumulatif sekitar 21%. Karakteristik struktural permintaan juga sangat jelas: pola pendorong ganda dari tenaga dan penyimpanan energi semakin mendalam, dengan elastisitas pertumbuhan di sektor ESS secara signifikan melampaui sektor baterai daya; pengadaan hilir sangat sensitif terhadap harga, dan strategi 'beli saat harga turun' berlaku sepanjang waktu, membentuk dukungan permintaan yang jelas pada tingkat harga kunci.

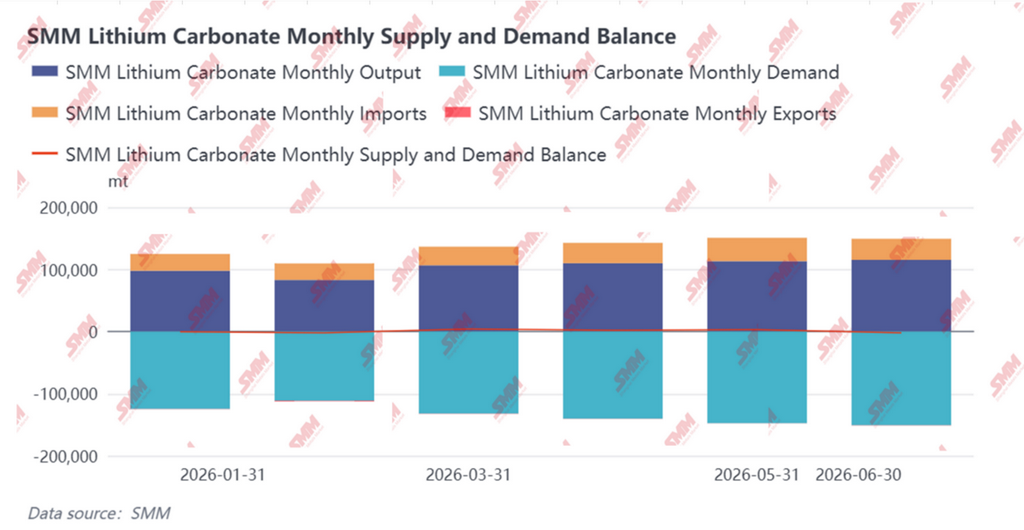

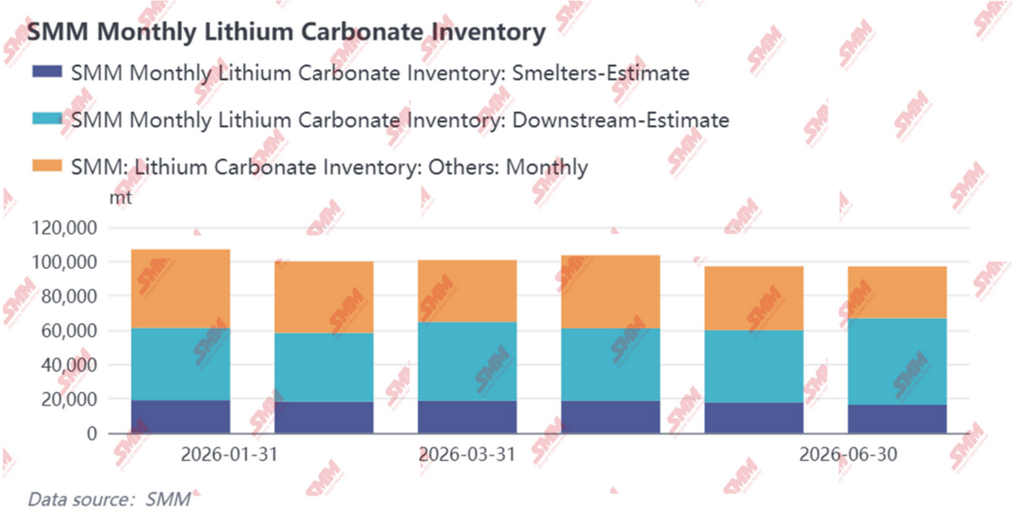

4. Keseimbangan Pasokan-Permintaan dan Inventaris

Dari sudut keseimbangan pasokan-permintaan, pasar litium karbonat Tiongkok menunjukkan keseimbangan yang ketat pada paruh pertama 2026, dengan penjual dan pembeli terus mencari titik ekuilibrium baru di tengah tawar-menawar.

Pada paruh pertama 2026, inventaris litium karbonat bergeser dari 'pengurangan stok yang didorong oleh permintaan' pada tahun 2025 menjadi 'fluktuasi struktural yang didorong oleh tawar-menawar harga'. Penegasan harga oleh hulu dan pembelian hati-hati oleh hilir saling membatasi, dan menurunnya proporsi kontrak jangka panjang meningkatkan volatilitas pasar spot. Meskipun inventaris secara keseluruhan tidak terakumulasi secara signifikan, perpindahan inventaris antartahap sering terjadi — hulu berayun antara menahan penjualan dan mengirimkan barang; hilir beralih antara penimbunan saat harga turun dan mengonsumsi inventaris; pedagang menjadi penyangga utama di tengah fluktuasi harga. Pasar secara bertahap bergerak dari fase pengurangan stok yang didorong oleh ketidakseimbangan pasokan-permintaan pada 2025 menuju keadaan keseimbangan yang rapuh dengan sensitivitas harga tinggi pada paruh pertama 2026.

5. Prospek Paruh Kedua 2026

Melihat paruh pertama 2026, pasar litium karbonat, didorong oleh gangguan pasokan dan resonansi permintaan, mengalami fluktuasi liar dengan pergeseran pusat harga ke atas. Memasuki paruh kedua, bagaimana pola pasokan-permintaan akan berkembang menjadi fokus pasar. Menurut data SMM terbaru, pasar litium karbonat Tiongkok diperkirakan akan menunjukkan kekurangan yang persisten pada paruh kedua, dan pusat harga kemungkinan akan naik lebih lanjut, didukung oleh pengurangan stok.

Sisi Pasokan: Berbagai Pendorong Pertumbuhan Secara Bertahap Terwujud, Peningkatan Tingkat Operasi yang Signifikan

Produksi litium karbonat Tiongkok diperkirakan mencapai sekitar 786.000 mt pada paruh kedua. Berdasarkan bahan baku, sumber lepidolit, yang diuntungkan oleh dimulainya kembali produksi yang diharapkan di tambang-tambang utama di Jiangxi, akan mengalami peningkatan pasokan efektif aktual YoY. Spodumene tetap menjadi sumber pertumbuhan inti sepanjang tahun; didukung oleh permintaan pengguna akhir yang tangguh dan pergeseran ke atas pada pusat harga litium, pesanan pemrosesan tolling untuk perusahaan non-terintegrasi akan melonjak, tingkat operasi lini produksi akan membaik, dan produksi akan tumbuh signifikan. Sumber air asin dan daur ulang, yang didorong oleh percepatan commissioning dan pelepasan kapasitas baru yang stabil, akan melihat peningkatan produksi yang mantap, secara langsung berkontribusi pada pertumbuhan sepanjang tahun. Secara keseluruhan, permintaan pengguna akhir yang kuat dikombinasikan dengan kenaikan harga litium akan secara signifikan meningkatkan ekspektasi keuntungan produksi bagi perusahaan kimia litium, mendorong mereka untuk meningkatkan beban produksi. Tingkat operasi sepanjang tahun diperkirakan akan meningkat secara signifikan YoY. Impor dan Ekspor: Litium

Konsentrat Impor Secara Bertahap Pulih, Pola Impor Bersih Litium Karbonat Berlanjut

Di sisi impor, didorong oleh pesanan kontrak jangka panjang luar negeri dan permintaan pemrosesan tolling untuk bahan baku litium sulfat dari beberapa smelter domestik, impor bulanan diperkirakan tetap di kisaran 30.000–32.000 mt. Di sisi ekspor, mengingat skala ekspor litium karbonat Tiongkok yang relatif kecil, ditambah dengan harga litium karbonat domestik yang relatif tinggi dan perbaikan permintaan yang berkelanjutan, perusahaan memiliki keinginan terbatas untuk mengekspor. Selain itu, litium karbonat yang diproduksi dari air asin di luar Tiongkok masih mempertahankan keunggulan biaya tertentu. Secara keseluruhan, ekspor litium karbonat Tiongkok diperkirakan akan tetap stabil ke depannya.

Sisi Permintaan: LFP Mempertahankan Momentum Kuat, Pasar Terner Stabil dengan Kemajuan

Melihat ke depan paruh kedua 2026, pasar LFP diperkirakan akan melanjutkan tren pertumbuhannya. Di paruh kedua, sejumlah besar kapasitas baru secara bertahap akan selesai dan memasuki fase peningkatan, dengan total kapasitas industri diperkirakan melebihi 10 juta mt/tahun dan produksi sepanjang tahun mencapai 6,12 juta mt. Namun, laju peningkatan lini baru dan pencapaian aktual produksi penuh perlu dipantau dampaknya terhadap ritme pasokan. Dalam hal bauran produk, permintaan untuk material dengan densitas kompaksi tinggi terus meningkat; promosi sel baterai penyimpanan energi format besar dan aplikasi kendaraan komersial akan terus mendorong pangsa produk kompaksi tinggi generasi ke-3,5 dan ke-4, sementara material generasi ke-5 secara bertahap ditingkatkan untuk memenuhi permintaan hilir akan densitas energi yang lebih tinggi. Pangsa produk generasi rendah diperkirakan akan semakin menyusut, dengan struktur industri yang terus bergeser ke arah kelas atas.

Di pasar katoda terner, permintaan baterai daya baik di dalam maupun luar China tetap tinggi pada Juni 2026, dengan produksi diperkirakan datar secara bulanan dan naik 37,1% tahun-ke-tahun. Namun, karena produsen sel baterai telah membangun persediaan yang cukup di Kuartal 2, ditambah Kuartal 3 merupakan musim sepi tradisional dan pasokan bahan baku cenderung longgar, permintaan memiliki ruang untuk menurun. Sementara itu, rabat pajak ekspor untuk baterai litium akan segera dibatalkan di Kuartal 4, yang dapat mendorong sejumlah pesanan yang dimajukan ke pasar China. Produksi katoda terner China pada 2026 diperkirakan mencapai 975.000 ton, naik 19% tahun-ke-tahun.

Keseimbangan Penawaran-Permintaan dan Prospek Harga: Penarikan Stok Berkelanjutan Mendukung Tren Kenaikan Harga yang Fluktuatif

Dari perspektif penawaran-permintaan yang komprehensif, pasar litium karbonat domestik akan mengalami penarikan stok yang signifikan berkelanjutan pada paruh kedua. Meskipun pertumbuhan pasokan dilepaskan secara stabil, pertumbuhan permintaan yang kaku, peningkatan struktural, dan pasokan impor yang terbatas bersama-sama memperlebar kesenjangan penawaran-permintaan. Dalam pola ini, harga litium karbonat diperkirakan akan mempertahankan tren kenaikan yang fluktuatif.

![[Analisis SMM] Peningkatan Permintaan Meningkatkan Produksi Anoda pada Juni, Perusahaan Memprioritaskan Pengurangan Stok di Bawah Tekanan Biaya](https://imgqn.smm.cn/usercenter/MjfPv20251217171728.jpg)

![Analisis Mendalam tentang Lanskap Teknis dan Kemajuan Industrialisasi Pre-lithiasi Anoda [Analisis SMM]](https://imgqn.smm.cn/usercenter/Bwmed20251217171726.jpg)

![[SMM Analysis] Produksi Litium Rio Tinto Kuartal II Naik 20% YoY](https://imgqn.smm.cn/usercenter/MyEcZ20251217171727.jpg)