1. Tinjauan Pasar Semester I

Tren Harga: Lonjakan yang Diikuti Penurunan, dengan Pusat Harga Terus Turun

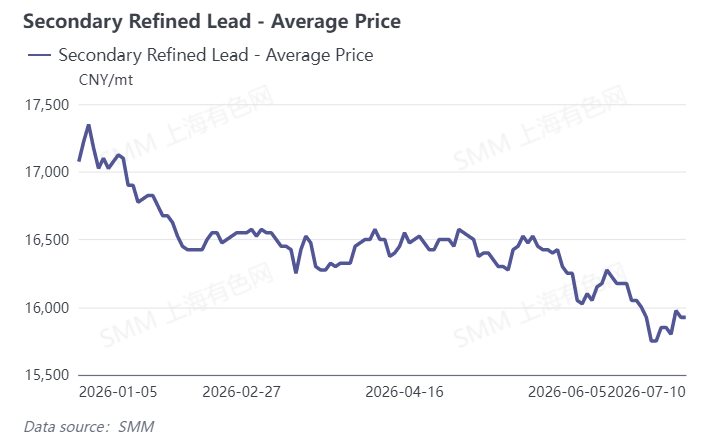

Pada Semester I 2026, harga timbal sekunder secara keseluruhan menunjukkan pola kenaikan cepat yang diikuti penurunan dan pergerakan melemah. Menurut data SMM, harga rata-rata timbal rafinasi sekunder pada awal tahun berada di level 17.075 yuan/ton, melonjak ke level tertinggi intra-tahun 17.350 yuan/ton pada 7 Januari, lalu memasuki tren penurunan. Dari akhir Januari hingga Februari, restocking hilir yang tidak sesuai ekspektasi selama Tahun Baru Imlek serta penumpukan persediaan membuat harga kembali turun ke sekitar 16.500 yuan/ton. Dari Maret hingga April, pasar bergerak dalam tekanan, dengan harga bertahan di kisaran sempit 16.250–16.575 yuan/ton. Mulai akhir Mei, musim sepi ditambah tekanan dari faktor makro membebani harga, mempercepat penurunan, dan pada akhir Juni harga jatuh di bawah 16.000 yuan/ton. Per 10 Juli, timbal rafinasi sekunder dikutip pada 15.925 yuan/ton, turun sebesar 1.150 yuan/ton secara kumulatif di Semester I, penurunan 6,7%.

Produksi: Turun dari Puncak, Tingkat Operasional Tetap Lemah

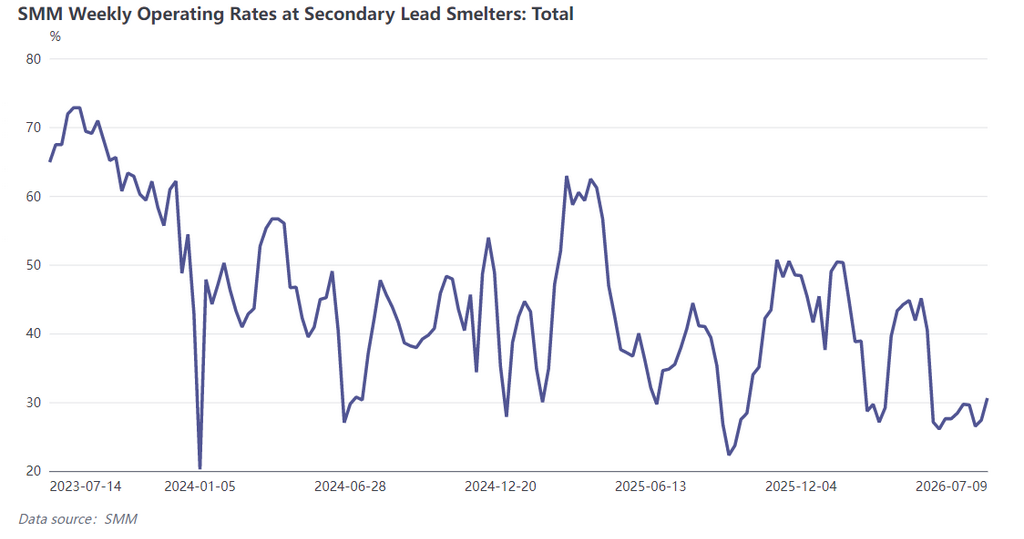

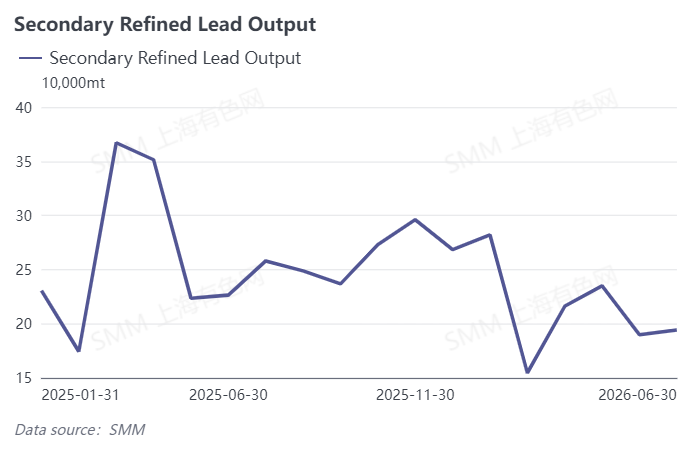

Pada Semester I, produksi timbal rafinasi sekunder menunjukkan pola tinggi di awal dan rendah di akhir. Output pada Januari mencatat puncak tahunan sebesar 282.000 ton, kemudian menurun setiap bulan setelahnya. Karena Tahun Baru Imlek, pemulihan produksi berjalan lambat di Februari, dan tingkat operasional mingguan di empat provinsi di China turun dari sekitar 50% di awal Januari ke level terendah 27,12% di awal Maret. Tingkat operasional sempat pulih sejenak menjadi 43,26% di akhir Maret sebelum kembali menurun. Pada Mei, pemeliharaan dan pemotongan produksi di seluruh industri dilakukan secara intensif; empat peleburan besar di China timur, China utara, dan barat laut menghentikan produksi, serta tujuh perusahaan besar dan menengah melakukan pemotongan produksi bertahap. Output bulanan turun 18,96% MoM dan 9,26% YoY. Di Juni, output hanya naik 2,23% MoM, mewakili penurunan 31,2% dari puncak Januari, dan tingkat operasional mingguan di empat provinsi tetap terperangkap di level rendah 28,4%–29,7%, dengan tingkat operasional industri secara keseluruhan lesu.

Laba: Seluruh Industri Terperosok dalam Kerugian

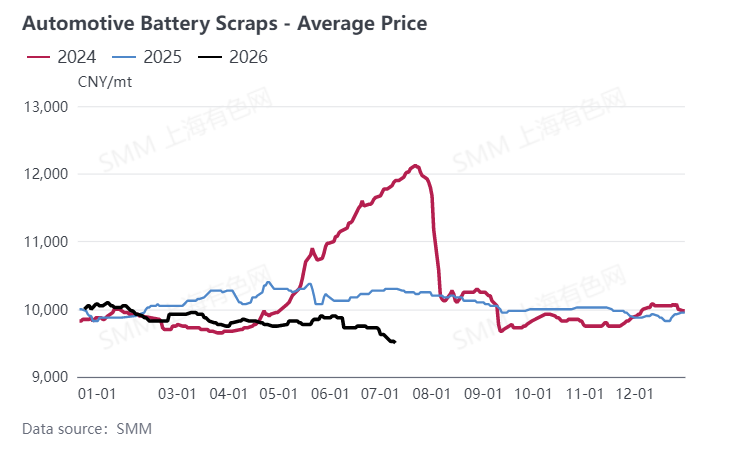

Pada Semester I, profitabilitas di sektor timbal sekunder terus memburuk, dengan industri mengalami kerugian di bawah tekanan sepanjang waktu. Di awal Januari, perusahaan besar masih memperoleh laba tipis sebesar 79 yuan/ton, namun harga rata-rata baterai bekas EV yang bertahan di biaya tinggi 9.725 yuan/ton, ditambah dengan penjualan produk dengan diskon, dengan cepat mendorong laba industri ke zona merah. Pada akhir Februari, kerugian semakin melebar, dengan perusahaan besar merugi 344 yuan/ton dan perusahaan kecil-menengah merugi 558 yuan/ton. Dalam fluktuasi pasar berikutnya, kerugian hanya menyempit sebentar dan industri tetap tidak mampu kembali ke profitabilitas. Per 10 Juli, perusahaan besar merugi 277 yuan/ton, sementara perusahaan kecil-menengah merugi 464 yuan/ton. Tantangan inti bagi sektor ini adalah inversi kaku yang disebabkan oleh biaya bahan baku yang kaku dan harga jual produk jadi yang rendah, bersama dengan inversi harga yang bergantian antara timbal sekunder dan primer, yang menyebabkan pelebur secara umum “rugi begitu berproduksi.”

II. Prospek Pasar Semester II

Dari sisi harga, SMM memperkirakan harga timbal sekunder akan tetap tertekan di Semester II. Biaya tinggi baterai bekas memberikan dukungan bawah yang kaku bagi harga timbal, namun tiga faktor negatif—ekspektasi kenaikan suku bunga makro, persediaan LME yang tinggi, dan musim sepi konsumsi hilir—terus membatasi potensi kenaikan. Jika permintaan penimbunan stok selama puncak musim konsumsi berikutnya (Agustus-September) terlepas seperti yang diharapkan, ditambah dengan suplai yang terus rendah, harga diperkirakan akan stabil dan pulih secara periodik, tetapi dengan besaran yang terbatas.

Dari sisi produksi, produksi timbal mentah sekunder pada Juli diperkirakan naik tipis secara bulanan kurang dari 10.000 mt dari Juni, sementara output timbal olahan sekunder turun tipis di tengah stabilitas. Sebuah pabrik besar di China timur yang menjalani pemeliharaan pada Juni berencana kembali berproduksi awal Juli, dan sebuah smelter di barat laut yang sebelumnya menunda operasi tengah memantau pasar. Namun, di bawah tiga kendala—pasokan daur ulang aki bekas yang ketat, belum menyempitnya kerugian industri secara signifikan, dan musim sepi pengguna akhir yang masih berlangsung—lonjakan produksi yang substansial sulit terwujud. Pemulihan produksi jangka menengah dan panjang bergantung pada tiga variabel kunci: apakah sirkulasi daur ulang aki bekas dapat membaik, kekuatan pemulihan pesanan pengguna akhir baterai, dan skala kedatangan ingot timbal impor.

Sisi profit, dalam jangka pendek industri akan terus menanggung tekanan ganda dari “biaya tinggi dan harga lemah.” Peningkatan profitabilitas bergantung pada rebound harga timbal dan pelonggaran biaya aki bekas. Pada H2, fokus akan tertuju pada laju restocking oleh pengguna akhir selama musim konsumsi puncak dan kedatangan bahan baku.

![Timbal Sekunder: Harga timbal yang turun mengurangi antusiasme penjualan perusahaan, dan kebuntuan pasokan-permintaan menyulitkan transaksi [Ulasan Harian Timbal SMM]](https://imgqn.smm.cn/usercenter/mfCMp20251217171721.jpeg)