I. Poin-Poin Penting

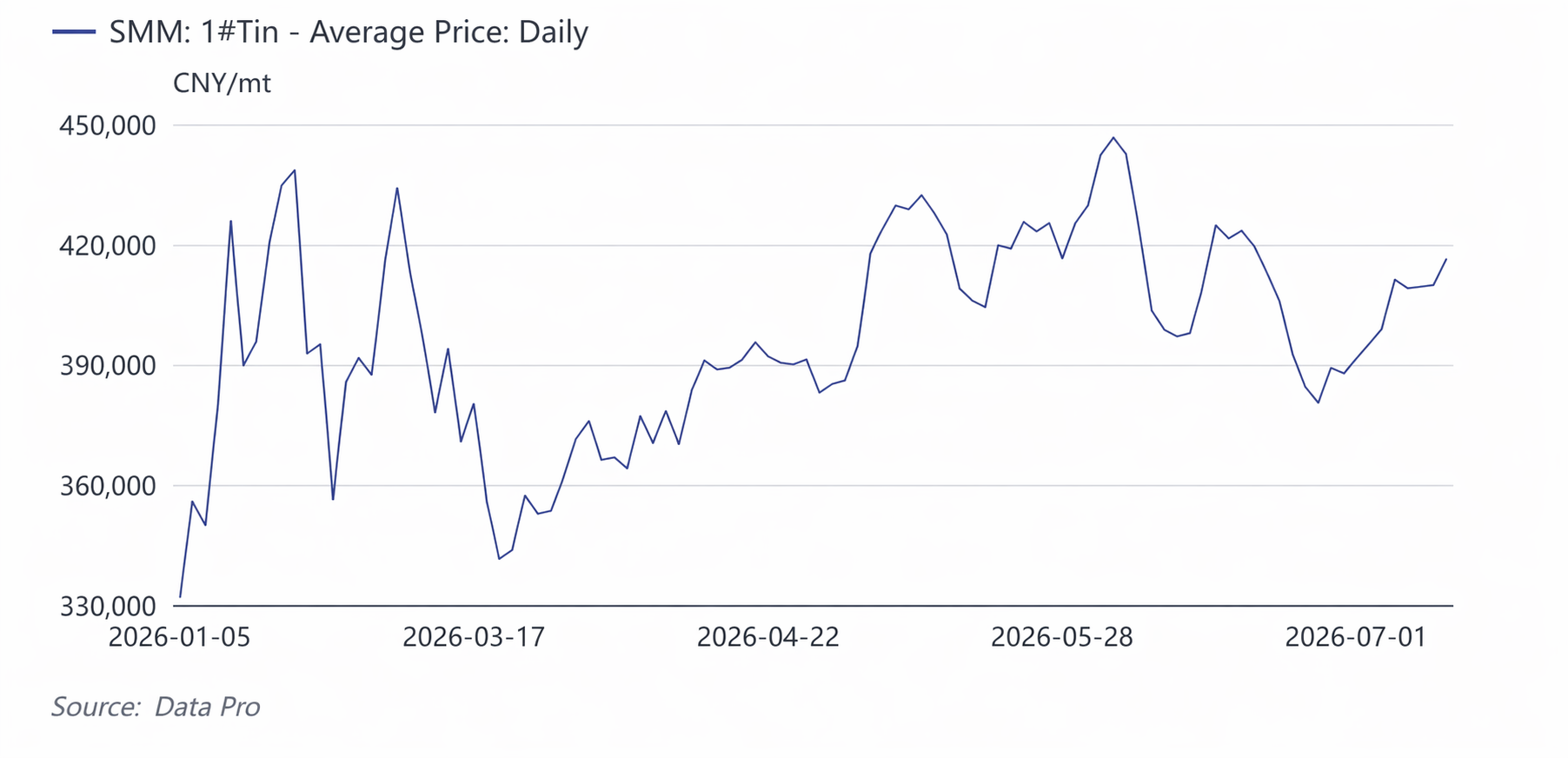

Pada semester pertama 2026, harga timah menunjukkan pola pergerakan rentang lebar seperti jungkat-jungkit, yaitu “mencetak rekor tertinggi — mundur untuk konsolidasi — melonjak lagi — konsolidasi di level tinggi”. Kontrak LME timah paling aktif melonjak dari sekitar $42.000/ton di awal tahun ke rekor tertinggi $59.000/ton, mundur ke $40.500/ton pada Maret, lalu melonjak lagi mendekati $58.000/ton pada April–Mei, dan mundur di bawah $50.000/ton pada akhir Juni; kontrak SHFE timah paling aktif naik dari 330.000 yuan/ton di awal tahun ke rekor tertinggi 470.000 yuan/ton, terperosok ke 322.600 yuan/ton pada Maret, menyentuh 451.000 yuan/ton lagi pada awal Juni, lalu mundur di bawah 400.000 yuan/ton pada akhir bulan.

Logika penggerak siklus harga ini adalah jalinan resonansi dari pemulihan produksi di Negara Bagian Wa, Myanmar, yang terus-menerus di bawah ekspektasi, pengetatan kebijakan ekspor Indonesia, dan konflik geopolitik di DRC sebagai tiga jalur utama sisi pasokan, dengan belanja modal daya komputasi AI yang eksplosif dan pemulihan siklus semikonduktor sebagai jalur utama sisi permintaan. Pusat harga timah bergeser lebih tinggi secara sistematis dibandingkan tahun 2025 — rata-rata harga spot LME pada semester pertama adalah $50.291/ton, naik 56,59% YoY; harga rata-rata kontrak SHFE timah paling aktif adalah 396.000 yuan/ton, naik 51,11% YoY. Logika keseimbangan ketat “kekakuan pasokan + pertumbuhan yang didorong AI” , dikombinasikan dengan persediaan yang rendah, memperkuat volatilitas harga.

Variabel pelacakan utama untuk harga timah pada semester kedua 2026: Pertama, laju percepatan pemulihan produksi di Negara Bagian Wa setelah musim hujan (Mei–Juli) , dan apakah area pertambangan Man Maw dapat bergerak dari level saat ini 40–50% dari level sebelum pelarangan menuju 70%. Kedua, laju implementasi persetujuan RKAB tahunan Indonesia , dari sisi data ekspor, ekspor batangan timah Indonesia pada Juni 2026 mencapai 2.995 ton, naik 5,09% MoM dari Mei namun turun 32,55% YoY dibandingkan periode yang sama tahun lalu. Data kumulatif semester pertama menunjukkan total ekspor batangan timah Indonesia dari Januari hingga Juni 2026 sebesar 18.715 ton, turun 25,14% YoY dari 25.000 ton pada periode yang sama tahun 2025. Secara keseluruhan, meskipun ekspor satu bulan pada bulan Juni melanjutkan tren pemulihan bulanan yang moderat, total ekspor H1 masih mengalami kontraksi signifikan dibandingkan periode yang sama tahun lalu. Ketiga, apakah belanja modal untuk server AI, pengemasan canggih, dan modul optik dapat terus terealisasi, karena permintaan timah global dari AI pada tahun 2026 sekitar 12.000-15.000 mt, hanya menyumbang 3-4% dari konsumsi global 370.000 mt, tetapi hampir semua pertumbuhan permintaan berasal dari AI. Keempat, apakah persediaan global yang terlihat dapat keluar dari level rendah . Dalam skenario netral, timah LME diperkirakan akan diperdagangkan dalam kisaran $50.000-$56.000/mt pada paruh kedua, dengan timah SHFE di 380.000-440.000 yuan/mt .

2. Lingkungan Makro – Pembalikan Likuiditas, Guncangan Geopolitik, dan Revaluasi “Logam Komputasi”

1. The Fed AS “Dari Dove ke Hawk,” Pencalonan Warsh Membalikkan Ekspektasi Pelonggaran

Pada awal tahun, pasar bertaruh pada pemotongan suku bunga 50–100 bp pada H1 2026, indeks dolar AS turun di bawah 97, dan sektor logam non-ferrous secara luas naik. Pada akhir Januari Warsh dicalonkan sebagai Ketua Fed , mendorong dolar AS mencapai titik terendah dan logam dasar secara kolektif mundur. Harga timah memulai koreksi dalam pertama mereka dari 470.000 menjadi 320.000. Dot plot bulan Juni condong hawkish, logika “realisasi pelonggaran” direvisi secara sistematis, dan dengan kekhawatiran kenaikan suku bunga, harga timah mundur lagi pada bulan Juni dari 450.000 ke di bawah 400.000.

2. Geopolitik Timur Tengah Meluas dari “Perdagangan Safe-Haven” ke “Dampak Fisik Pengiriman”

Pada bulan Maret, serangan militer gabungan AS-Israel terhadap Iran dan gangguan di Selat Hormuz tidak hanya mendorong premi energi, tetapi yang lebih langsung untuk timah, adalah gangguan pada rute pengiriman timah olahan Indonesia-Eropa . Setelah gencatan senjata AS-Iran pada pertengahan Juni, premi energi dan safe-haven memudar, dan harga timah secara bersamaan mencapai puncak lalu mundur.

3. RMB “Dua Kekuatan” + AS Menambahkan Timah ke Daftar Mineral Penting

RMB onshore menguat dari 6,98 menjadi 6,79, mengurangi biaya impor dan membuka jendela, tetapi tantangan domestik untuk timah bukanlah guncangan impor (ekspor Indonesia sudah setengahnya) melainkan dorongan AS pada tahun 2026 untuk kemandirian rantai pasokan timah – sebagai anggota daftar mineral penting AS, timah dimasukkan dalam narasi “revaluasi sumber daya strategis”, menikmati premi modal bersama tembaga dan nikel.

3. Kebijakan Industri – “Gertakan Semata” Negara Bagian Wa dan “Nasionalisme Sumber Daya” Indonesia: Pengetatan Ganda

1. Negara Bagian Wa, Myanmar: “Tiga Belenggu” Pemulihan Produksi Pasca Larangan Tambang

Negara Bagian Wa melarang penambangan pada Agustus 2023 dan baru mengeluarkan izin ekstraksi pada Juli 2025, namun pemulihan produksi aktual jauh di bawah ekspektasi , dengan kapasitas saat ini baru pulih hingga 40–50% dari tingkat sebelum larangan:

- Belenggu Fisik : Terowongan tambang dalam tergenang air parah; pembagian biaya pemompaan air resmi diterapkan pada Maret 2026, dan area tambang di ketinggian rendah dengan kadar bijih tinggi perlahan mencapai produksi penuh;

- Belenggu Kelembagaan : Ekspor dialihkan ke pajak natura sebesar 30% menggantikan pajak tunai; sebagian bijih ditahan untuk peleburan lokal, mengurangi aliran tambahan ke China. Pada Januari–April, meskipun impor fisik mencapai 69.100 mt, naik 88% YoY (efek basis rendah), jumlah setara logam hanya 22.500 mt, naik 36% YoY, dengan pertumbuhan bulan ke bulan yang minimal;

- Belenggu Tak Terduga : Ledakan besar di pabrik bahan peledak Bangkang di Negara Bagian Wa pada 7 April menyebabkan penghentian dan perbaikan di semua pabrik kimia/bahan peledak di negara bagian tersebut, memutus pasokan bahan peledak sipil. Ditambah pembatasan penambangan terbuka dan transportasi jalan selama musim hujan tradisional dari Mei hingga Juli, tidak ada pertumbuhan skala besar yang diharapkan sebelum Agustus .

2. Indonesia: Dari Pemendekan Jangka Waktu RKAB hingga Pajak Windfall, Ekspor Timah Murni “Terpotong Setengah”

Indonesia, eksportir timah murni terbesar di dunia, mengalami serangkaian paket kebijakan pada 2026:

- Persetujuan RKAB diubah kembali dari siklus tiga tahun menjadi tahunan, dan kuota untuk beberapa perusahaan pada 2026 dicabut serta ditinjau ulang, sehingga ketidakpastian ekspor melonjak;

- ekspor timah murni pada April hanya 2.255 mt, turun 53,7% YoY dan terpotong setengah secara bulan ke bulan, terutama akibat perpanjangan izin, kuota yang lebih ketat, dan pembenahan industri;

3. Tambang Bisie di DRC: “Kekurangan Berekor Panjang” akibat Konflik Bersenjata

Bisie menyumbang sekitar 6% pasokan global. Setelah penghentian pada Maret 2025 akibat konflik bersenjata, output tidak pulih sepenuhnya sepanjang tahun, dan tanah longsor awal 2026 serta kemunduran geopolitik menciptakan gangguan ketiga di sisi pasokan.

4. Rantai Bahan Baku: Transmisi Biaya dari Konsentrat Timah → Timah Murni → Solder

1. Konsentrat Timah: TC Naik, tetapi “Pelonggaran Marjinal” Tidak Sama dengan “Pelonggaran”

Pada H1 2026, TC konsentrat timah domestik secara kumulatif dinaikkan sebesar 5.500 yuan/mt, sebuah konfirmasi perbaikan marjinal bahan baku di tingkat harga, namun bijih domestik sendiri tidak menunjukkan pertumbuhan, pelonggaran di luar Tiongkok kurang dari ekspektasi, dan tidak terlihat pelonggaran signifikan di sisi ingot.

- Struktur impor telah bergeser secara struktural: pada 2022, Myanmar menyumbang 77% impor konsentrat timah Tiongkok, turun menjadi 26% pada 2025, sementara DRC naik menjadi 24%, Australia 12%, dan Bolivia 10% – diversifikasi mengurangi gangguan pasokan, tetapi volume absolut tidak dapat mengisi kekosongan yang ditinggalkan Myanmar.

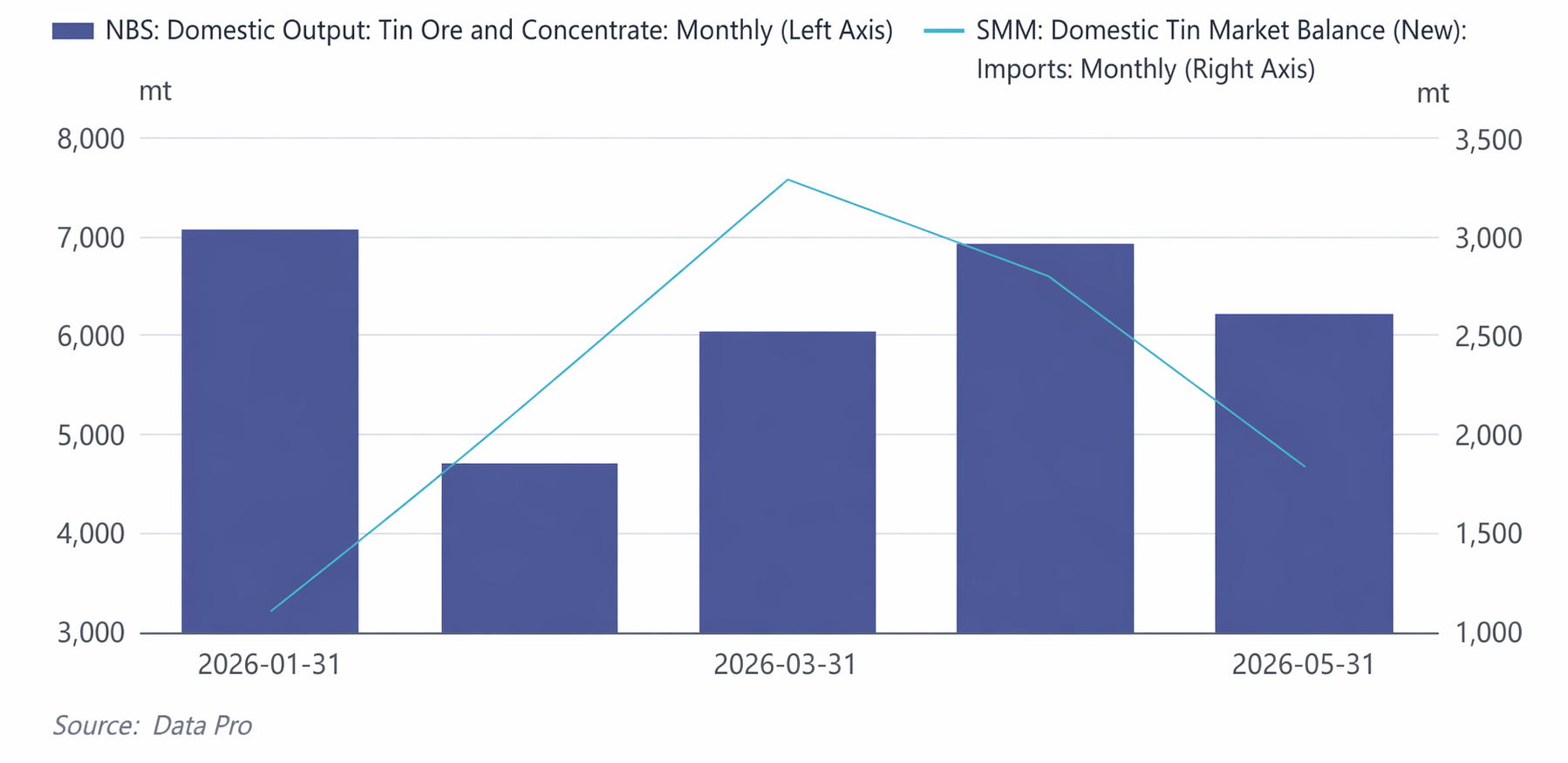

- Bijih Timah Domestik: dari Januari hingga Mei, produksi bijih dan konsentrat timah domestik kumulatif sekitar 30.600 mt, rata-rata sekitar 6.187 mt per bulan. Output Januari sebesar 7.062 mt adalah puncak periode tersebut, Februari anjlok ke 4.708 mt (turun 33,3% MoM) karena Tahun Baru Imlek, dan Maret hingga Mei berangsur pulih ke kisaran 6.000–7.000 mt.

- Impor Ingot Timah: Impor Januari hanya 1.101 mt (terendah tahun ini), naik ke 3.287 mt pada Maret (puncak tahun ini), lalu turun kembali ke 2.802 mt dan 1.838 mt pada April dan Mei. Impor kumulatif dari Januari hingga Mei sekitar 11.200 mt, rata-rata sekitar 2.239 mt per bulan.

Keseimbangan Ketat di Sisi Tambang: pertumbuhan produksi bijih domestik terbatas, dan impor turun dari puncak Maret, menghasilkan total pasokan sisi tambang pada Mei sekitar 8.049 mt (domestik + impor). Pola keseluruhannya adalah “bijih domestik naik stabil, dengan suplemen impor yang fluktuatif,” dan ketatnya sisi tambang memberikan dukungan bawah untuk harga timah.

2. Produksi Timah Murni: Pada H1, produksi timah murni kumulatif SMM sekitar 86.800 mt.

Pada bulan Februari, produksi turun menjadi 11.490 mt akibat pemeliharaan Tahun Baru Imlek (titik terendah semester pertama), lalu pulih cepat ke 14.950 mt mulai Maret. Dari April hingga Juni, produksi stabil di kisaran 14.670-15.430 mt, dengan Juni mencatatkan titik tertinggi semester pertama 15.430 mt, menunjukkan pelebur tetap bersemangat berproduksi meskipun pasokan bahan baku ketat.

- Proporsi Timah Daur Ulang: Produksi kumulatif timah murni daur ulang Januari–Juni sekitar 17.200 mt, menyumbang sekitar 19,8% dari total output. Pada Februari, timah daur ulang hanya 1.770 mt (terdampak libur Tahun Baru Imlek), berangsur pulih ke 3.000–3.220 mt pada Mei–Juni. Elastisitas pasokan material daur ulang terbatas.

- Tingkat Utilisasi: Rata-rata tingkat utilisasi pelebur turun dari 62,7% di Januari ke 47,7% di Februari (Tahun Baru Imlek), lalu bertahan di rentang 54,3%–57,1% dari Maret hingga Juni, pulih ke 57,1% pada Juni. Tingkat utilisasi keseluruhan berada di level menengah industri, mencerminkan kendala pasokan bijih terhadap pelepasan kapasitas peleburan.

3. Solder/Kimia Timah: 'Konsumsi Tersembunyi' pada Rantai Daya Komputasi AI

Permintaan solder tradisional (PCB, peralatan rumah tangga, otomotif) stabil namun lemah, sementaraserver AI mengonsumsi lebih dari empat kali lipat timah per unit dibandingkan server tradisional, dengan konsumsi timah di setiap mata rantai dari pengemasan canggih hingga sambungan solder modul optik. Pada 2026, permintaan timah terkait AI diperkirakan 12.000–15.000 mt, sementara penggunaan timah di PV mengalami penyesuaian, dan ketangguhan permintaan solder semikonduktor tetap ada.

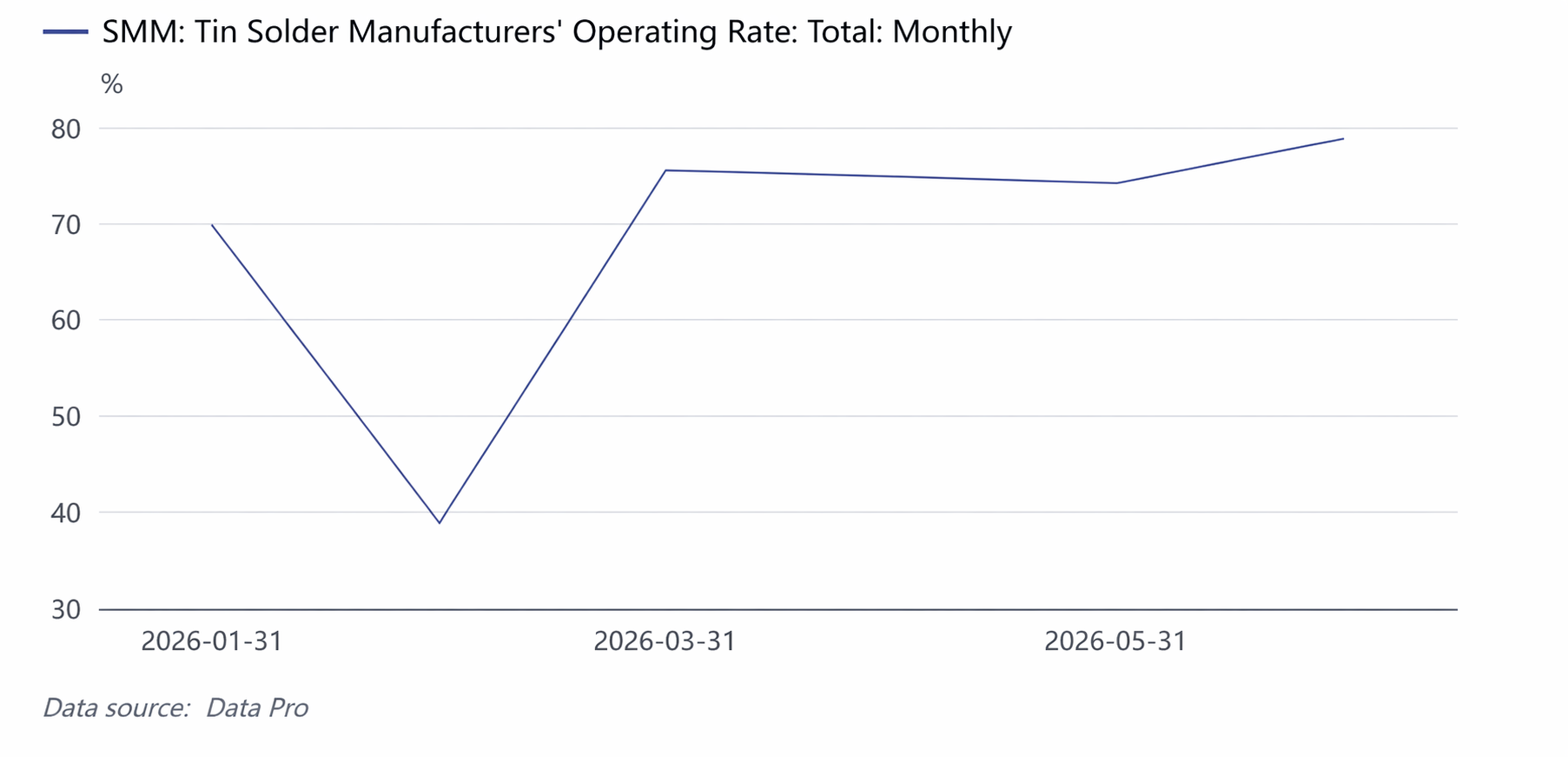

Tingkat Utilisasi Solder sebagai Indikator Utama Konsumsi Timah: Konsumsi solder timah menyumbang lebih dari 60% total konsumsi timah murni di Tiongkok, langsung mencerminkan kekuatan permintaan aktual sektor pengguna akhir hilir seperti elektronik dan PV.

- Karakteristik Kinerja: Tingkat utilisasi 69,7% di Januari (didorong penimbunan stok pra-Tahun Baru Imlek), anjlok ke 39,0% di Februari (libur Tahun Baru Imlek + harga timah tinggi menekan pembelian), pulih kuat ke 75,5% di Maret (pengisian kembali stok pascahari raya), bertahan di rentang tinggi 74,2%–74,9% pada April–Mei, dan naik lebih lanjut ke 78,8% di Juni, mencapai puncak semester pertama.

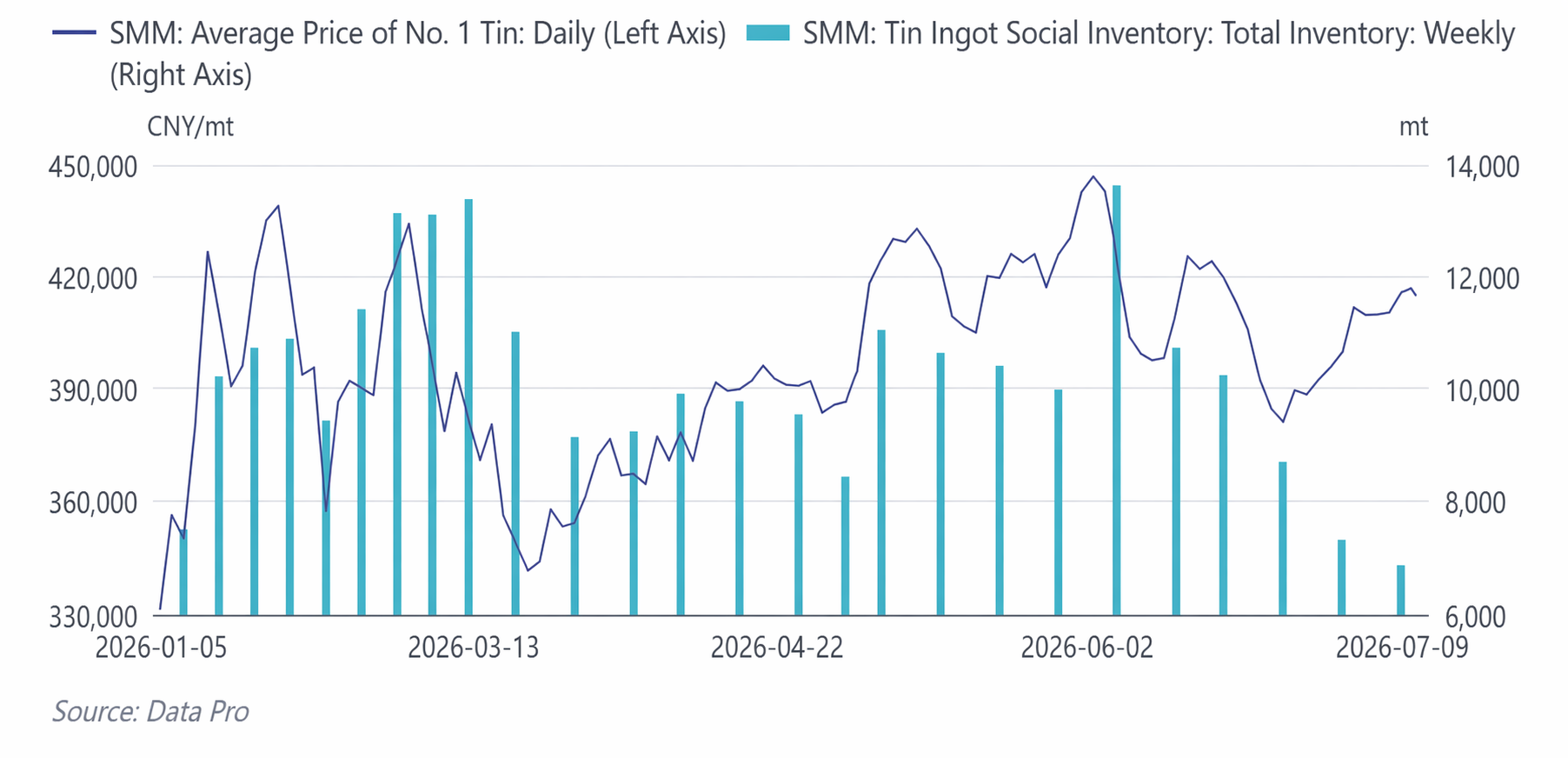

- Sinyal Utama: Pada bulan Juni, tingkat operasi solder melawan tren dan naik ke 78,8%, sementara harga bahan baku mundur dari titik tertinggi 446,7 ribu yuan/mt, secara signifikan meningkatkan minat beli di titik rendah hilir. Hal ini sangat konsisten dengan penurunan cepat stok sosial ingot timah dari 13,6 ribu mt menjadi 6,9 ribu mt pada periode yang sama, menegaskan rantai transmisi industri 'koreksi harga → restocking hilir → percepatan penyerapan inventaris'.

V. Peringatan Risiko Semester II 2026 dan Perkiraan Harga Timah

Di semester II, harga timah diperkirakan akan mempertahankan pola'dominasi permainan pasokan, elastisitas yang diperkuat AI, dan stok rendah sebagai penopang', dengan fokus utama pada: ① percepatan pemulihan produksi di Negara Bagian Wa setelah musim hujan Agustus; ② kekuatan implementasi RKAB Indonesia; ③ panduan belanja modal AI Q3 (laporan laba Microsoft/Google/Meta); ④ status produksi di Bisie di DRC; ⑤ apakah stok global yang terlihat dapat terakumulasi.

Analisis berbasis skenario:

|

Skenario |

Kondisi Pemicu |

Kisaran LME Timah ($/mt) |

Kisaran SHFE Timah (10.000 yuan/mt) |

|---|---|---|---|

|

Bearish |

Percepatan pemulihan produksi Wa + pelonggaran kuota Indonesia + penurunan belanja modal AI + hawkish makro |

$47.000—51.000 |

36—40 |

|

Netral(probabilitas tertinggi) |

Pemulihan produksi Wa yang ringan + AI mempertahankan pertumbuhan tinggi + stok rendah |

$50.000—56.000 |

38—44 |

|

Bullish |

Penundaan lebih lanjut pasca-musim hujan di Wa + gangguan DRC + AI melebihi ekspektasi + penurunan stok |

$54.000—60.000 |

42—47 |

Dari segi ritme, di Q3, tepat setelah musim hujan di Negara Bagian Wa, data pemulihan produksi akan diverifikasi secara intensif, menjadikannya jendela penetapan harga paling kritis tahun ini; di Q4, memasuki siklus peluncuran produk baru AI, pusat harga diperkirakan akan menguji kembali titik tertinggi H1. Dari perspektif neraca setahun penuh, SMM memperkirakan defisit timah olahan global sekitar 5,1 ribu mt—keseimbangan ketat + stok rendah + AI, logika penetapan harga timah telah bergeser dari "pengikut logam non-ferrous" menjadi "pelopor logam daya komputasi".

![Ekspektasi pengetatan di luar Tiongkok sedikit melunak, kontrak timah SHFE yang paling banyak diperdagangkan sedang berkonsolidasi di sekitar 416.000 [Tinjauan Tengah Hari Timah SMM]](https://imgqn.smm.cn/usercenter/XUPwI20251217171751.jpg)