Kebijakan pengetatan pasokan di Indonesia, kuota impor baru dan biaya karbon di UE, serta hambatan tarif di AS, mendorong harga acuan baja tahan karat naik di hampir semua pasar utama pada paruh pertama 2026 — meskipun permintaan riil tetap lemah di mana-mana, menjadikan perdagangan global semakin menjadi perebutan akses pasar alih-alih pasokan dan permintaan.

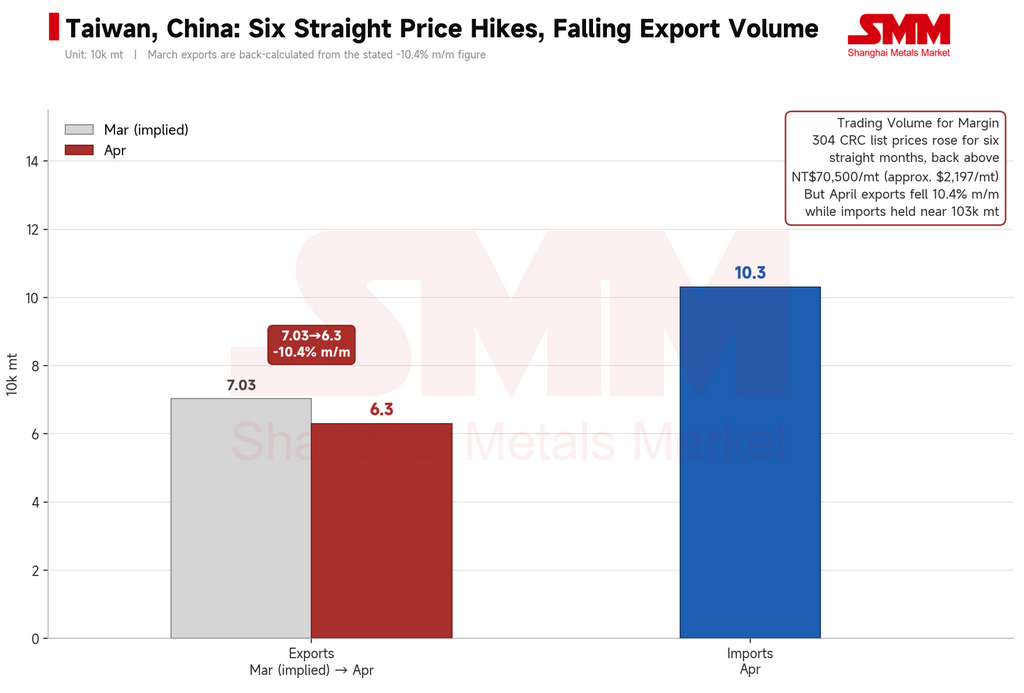

Paruh pertama 2026 telah berakhir, dan angka utamanya sederhana: harga naik hampir di mana-mana. Ekspor baja canai dingin 304 Indonesia naik dari sekitar 1.863 dolar AS per ton pada akhir Januari ke puncak Mei mendekati 2.228 dolar AS per ton, kenaikan lebih dari 360 dolar AS per ton selama enam bulan. Baja canai dingin Eropa naik secara stabil dari rata-rata kuartal I sekitar 2.425 dolar AS per ton menjadi sekitar 2.591 dolar AS per ton pada akhir kuartal II. Pabrik Taiwan Tiongkok memberlakukan enam kali kenaikan harga bulanan berturut-turut, mendorong baja canai dingin 304 domestik kembali di atas 70.500 dolar Taiwan per ton — tertinggi hampir tiga tahun.

Tapi tanyakan pasar mana yang naik karena permintaan benar-benar membaik, dan jawabannya tidak satu pun.

Pembeli Asia Tenggara tetap melakukan pembelian berdasarkan kebutuhan saat itu, dengan penjualan terlemah sering terjadi pada minggu-minggu dengan kuotasi tertinggi. Reli Taiwan terjadi bersamaan dengan penurunan ekspor bulanan sebesar 10,4%. Penambahan stok di Eropa terkonsentrasi di kalangan pedagang, bukan pengguna akhir, yang konsumsinya tetap lemah. Harga naik. Permintaan tidak. Itulah kontradiksi inti yang mendefinisikan baja tahan karat luar negeri pada H1 2026: kebijakan dan biaya mendorong harga lebih tinggi, sementara permintaan tidak pernah menyusul.

I. Indonesia menaikkan batas bawah biaya: tiga langkah kebijakan mengubah harga di seluruh rantai pasok

Perkembangan paling signifikan pada H1 bukanlah satu pergerakan harga tunggal — melainkan Indonesia secara sistematis menaikkan batas bawah biaya produksinya sendiri, melalui tiga tindakan kebijakan yang saling terkait.

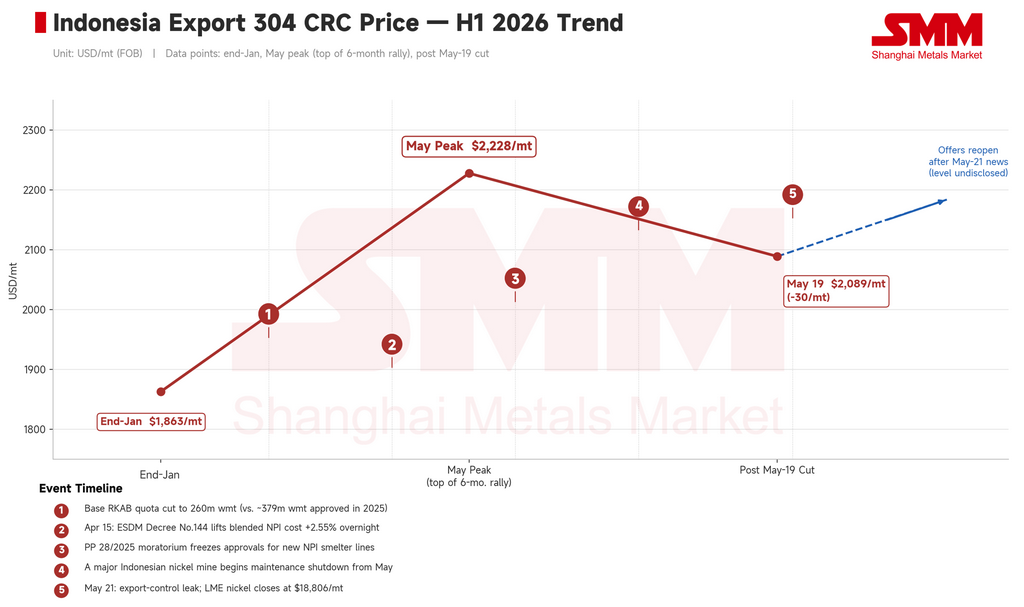

Pertama, kuota bijih yang lebih ketat. Kuota dasar RKAB 2026 Indonesia untuk bijih nikel dipangkas menjadi 260 juta metrik ton basah, turun dari sekitar 379 juta metrik ton basah yang sebenarnya disetujui pada tahun 2025, memperketat ekspektasi pasokan bahan baku.

Kedua, perubahan aturan penetapan harga bijih. Keputusan Menteri No. 144, yang dikeluarkan oleh Kementerian Energi dan Sumber Daya Mineral (ESDM) Indonesia dan berlaku mulai 15 April, menaikkan faktor koreksi harga untuk bijih nikel kadar 1,6% dari 17% menjadi 30%, sekaligus untuk pertama kalinya memasukkan produk sampingan kobalt, besi, dan kromium ke dalam sistem penetapan harga independen. Secara bersama, perubahan ini meningkatkan biaya produksi Nikel Pig Iron (NPI) menyeluruh sekitar 2,55%.

Ketiga, pembekuan kapasitas baru. Peraturan PP 28/2025 membekukan persetujuan lini produksi NPI baru, sehingga secara resmi membatasi kemampuan Indonesia untuk memperluas kapasitas peleburan.

Bijih lebih sedikit, tiada tanur baru, dan sebagian kapasitas eksisting dialihkan ke rantai pasok bahan baterai—ketiga kendala ini mengubah pertanyaan kunci pasokan nikel Indonesia dari "seberapa banyak yang dapat diproduksi" menjadi "seberapa banyak yang diizinkan kebijakan."

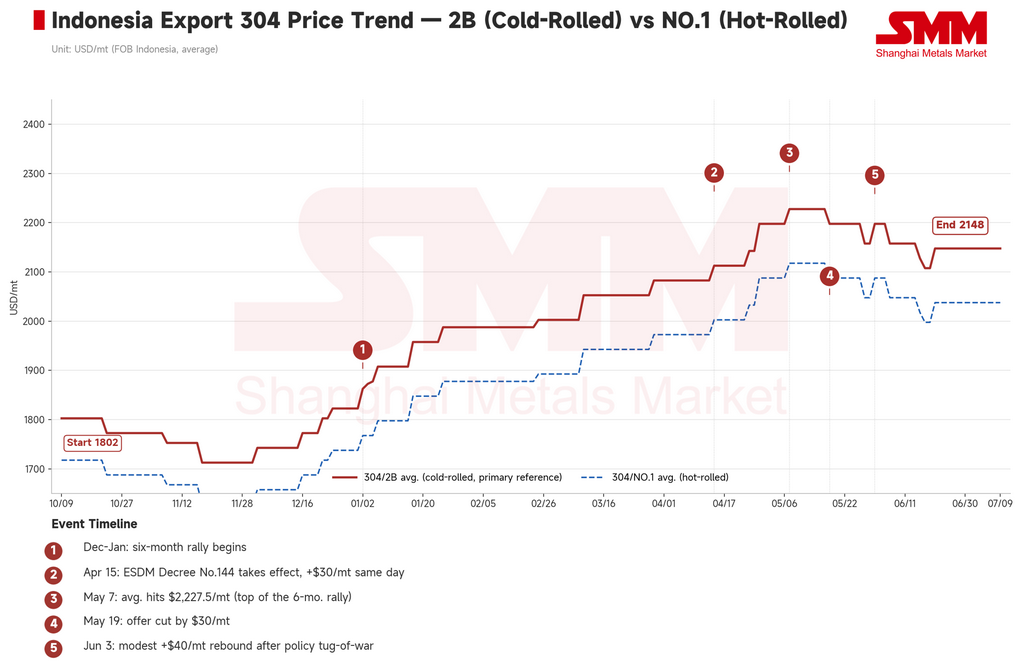

Dampak pada baja nirkarat bersifat langsung. Harga ekspor 304 Indonesia naik 60–70 USD/ton di beberapa bulan, meningkat selama enam bulan berturut-turut sejak Desember 2025 hingga Mei 2026 dan mendorong kurva biaya ekspor keseluruhan naik sekitar 100–180 USD/ton. Pada periode yang sama, selisih 304/316L melebar menjadi sekitar 2.100 USD/ton, titik tertinggi sepanjang tahun berjalan—mencerminkan ketatnya pasokan konsentrat molibdenum global dan dukungan permintaan mandiri untuk material kelas 316 dari kedirgantaraan serta aplikasi canggih lainnya. Sebuah tambang nikel besar Indonesia juga mengumumkan penghentian operasi pemeliharaan mulai Mei, menambah tekanan pada pasokan bijih dan memperkuat dukungan harga NPI.

Siapa yang membayar kurva biaya yang lebih tinggi ini? Bukan Indonesia—melainkan setiap pasar hilir yang membutuhkan unit nikel yang menanggungnya.

II. Asia Tenggara: harga tanpa pasar, dan reli yang berakhir dengan pemangkasan

Dari Januari hingga Mei, pabrik-pabrik Indonesia menaikkan harga hampir setiap bulan, dan setiap jeda dalam penyampaian kuotasi mengisyaratkan kenaikan berikutnya. Pembeli di Vietnam, Malaysia, dan Thailand merespons dengan menunggu—restok seperlunya di seluruh lini, dengan penjualan terlemah terjadi pada pekan dengan kuotasi tertinggi. Gulungan canai dingin 304 domestik Malaysia bertahan di kisaran MYR 8.950–9.415/ton, tetapi aliran pesanan aktual secara konsisten tertinggal dari laju kenaikan harga.

Pada 19 Mei, pola tersebut patah.

Pabrik-pabrik Indonesia terkemuka memangkas penawaran ekspor FOB 304 sebesar 30 USD/ton, dari sekitar USD 2.228 kembali ke sekitar USD 2.089, mengakhiri reli enam bulan itu. Ini bukan karena permintaan membaik—melainkan akumulasi resistensi pembeli yang mencapai titik puncak, diperparah oleh meredanya ekspektasi krisis pasokan belerang seiring mendinginnya ketegangan kawasan.

Sentimen kemudian berbalik dalam beberapa hari. Pada 21 Mei, rincian bocor dari rapat koordinasi Kementerian Perdagangan Indonesia: ferroalloy, termasuk NPI (kode HS 7202.60.00), akan dimasukkan ke dalam kerangka kontrol ekspor milik negara, dengan PT Danantara Sumberdaya Indonesia ditunjuk sebagai entitas ekspor tunggal. Masa transisi ditetapkan mulai 1 Juni, dengan implementasi penuh direncanakan mulai Januari 2027.

Berita itu membalikkan sentimen pasar hampir dalam semalam, dari "tunggu harga turun lebih jauh" menjadi "amankan kargo sebelum kontrol berlaku penuh." Nikel LME ditutup hari itu pada 18.806 USD/ton, dan pabrik-pabrik Asia Tenggara dengan cepat membuka kembali penawaran. Ini adalah ayunan sentimen dua hari paling tajam dalam setengah tahun ini — dan tanda jelas bahwa penetapan harga saat ini lebih didorong oleh ekspektasi kebijakan daripada permintaan riil.

Vietnam mengalami pergeseran tersendiri. Pada 17 April, bea masuk antidumping sementara Vietnam hingga 27,83% atas hot-rolled coil dari Tiongkok daratan mulai berlaku, mengakhiri gelombang restocking sebelum tarif. Sejak itu, pengolah Vietnam mengalihkan sumber pasokan dari Tiongkok daratan ke Provinsi Taiwan, Korea Selatan, dan bahan baku Indonesia, mengubah struktur biaya bahan baku regional.

III. Taiwan, Tiongkok: enam kenaikan harga adalah kemenangan strategi penetapan harga, bukan kemenangan permintaan

Paruh pertama Taiwan bermuara pada dua angka: enam kenaikan harga bulanan berturut-turut, dan penurunan ekspor sebesar 10,4%.

Harga pabrik cold-rolled 304 domestik naik selama enam bulan berturut-turut, ke kisaran 69.300–74.000 NTD/mt, tingkat tertinggi dalam hampir tiga tahun. Data perdagangan menunjukkan cerita berbeda: ekspor baja tahan karat Taiwan turun menjadi sekitar 63.000 mt pada April, turun 10,4% bulan-ke-bulan, sementara impor bertahan di sekitar 103.000 mt dengan harga impor rata-rata terus merosot. Dengan kata lain, pabrik domestik mempertahankan harga tetap tinggi sementara material impor yang lebih murah terus masuk.

Harga tegar di samping penjualan yang lemah — itulah kondisi mendasar Taiwan Tiongkok sepanjang H1. Ini bukan permintaan yang meluas. Ini adalah pabrik yang sengaja memangkas volume dan menahan produksi untuk melindungi margin.

IV. Eropa: kebijakan di kursi pengemudi, permintaan ikut serta

Reli Eropa bekerja berbeda dari Asia — tidak sepenuhnya didorong biaya, dan tidak ditarik permintaan, tetapi diangkat oleh kebijakan.

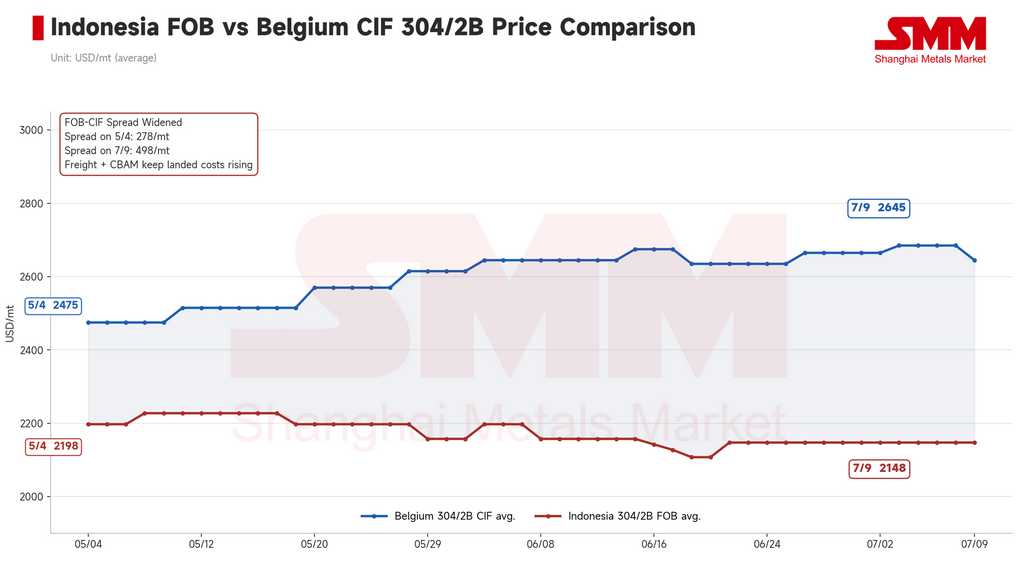

Mulai 1 Januari 2026, Mekanisme Penyesuaian Batas Karbon (CBAM) Uni Eropa memasuki fase kepatuhan substantif. Perkiraan saat ini menempatkan tambahan biaya sekitar €80/ton untuk cold-rolled 304, dengan jalur produksi berkarbon lebih tinggi berpotensi menghadapi biaya default di atas €140/ton. Ketika biaya landed untuk material Asia mendekati tingkat harga domestik Eropa, diskon impor tradisional menghilang secara struktural.

Pada saat yang sama, aturan Kuota Tarif (TRQ) baru mencapai kesepakatan politik pada 14 April dan berlaku efektif 1 Juli. Di bawah sistem baru, kuota impor baja keseluruhan UE dipotong sekitar 47%, dan tarif di atas kuota digandakan dari 25% menjadi 50%. Begitu ini diketahui, pedagang Eropa segera melakukan restocking pencegahan, menghasilkan penumpukan inventaris yang tidak biasa di luar musim; beberapa pabrik menutup buku pesanan Juni mereka lebih awal.

Harga CIF cold-rolled 304 Eropa bergerak ke kisaran €2.550–2.740/ton, dengan beberapa pabrik menargetkan setinggi €2.900/ton pada akhir Q3 2026. Namun konsumsi pengguna akhir tetap lemah sepanjang periode. Reli ini mencerminkan pedagang yang membeli sebelum kenaikan tarif pasca-1 Juli, bukan pemulihan permintaan riil — kebijakan yang lebih ketat hanya mengurangi arus impor murah, memberi pabrik domestik lebih banyak ruang untuk mempertahankan harga tetap tinggi bahkan tanpa pesanan dasar yang lebih kuat.

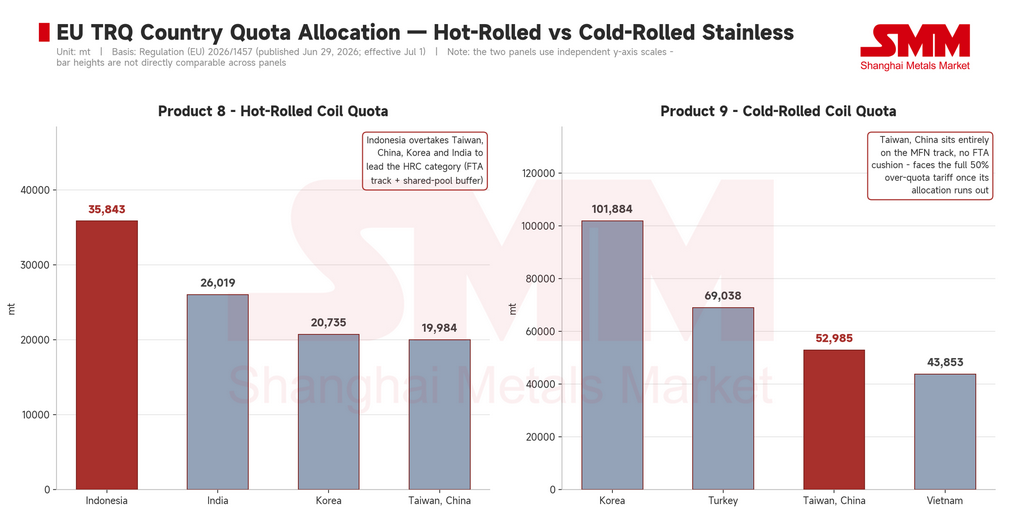

Pada 29 Juni, tepat sebelum aturan baru berlaku, Komisi Eropa mengeluarkan Peraturan (EU) 2026/1457, menyelesaikan alokasi kuota khusus negara.

Untuk baja tahan karat cold-rolled (Produk 9), Korea Selatan memuncaki daftar dengan 101.884 mt, dengan jalur ganda MFN-plus-FTA dan akses ke kumpulan penyangga bersama. Taiwan berada di peringkat ketiga dengan 52.985 mt, tetapi alokasinya sepenuhnya berada di jalur MFN, tanpa penyangga FTA, dan berdasarkan Lampiran II Bagian 3 dilarang menarik dari kuota sisa apa pun. Dalam praktiknya, begitu alokasi khusus Taiwan habis, eksportirnya segera menghadapi tarif penuh 50% di atas kuota. Kuota yang sama, ketentuan yang sangat berbeda — satu adalah pas yang dapat diperbarui, yang lain lebih mirip tiket sekali pakai.

Untuk baja tahan karat hot-rolled (Produk 8), kejutan terbesar adalah Indonesia memuncaki daftar dengan 35.843 mt — di depan Taiwan (19.984 mt), Korea Selatan (20.735 mt), dan India (26.019 mt) — dengan akses FTA ke kumpulan penyangga bersama juga. Itu membalikkan asumsi pasar sebelumnya bahwa Indonesia terutama memasok slab ke negara ketiga seperti Vietnam dan Turki untuk pemrosesan lebih lanjut; sekarang jelas merupakan sumber langsung utama impor baja tahan karat hot-rolled UE dengan haknya sendiri.

Untuk produk panjang dan pipa, India paling menonjol: memimpin setiap kategori, dengan kuota 92.557 mt untuk batangan, 18.772 mt untuk kawat, dan 15.329 mt untuk pipa tanpa sambungan.

Tetapi ujian sesungguhnya dari alokasi ini adalah persyaratan deklarasi asal leleh-dan-tuang, wajib mulai 1 Oktober. Kuota menentukan siapa yang bisa masuk; aturan leleh-dan-tuang mengajukan pertanyaan yang lebih sulit — material siapa ini, sebenarnya? Vietnam (43.853 mt) dan Turki (69.038 mt) sama-sama memegang kuota cold-rolled yang cukup besar, tetapi bagian yang berarti dari rantai ekspor mereka bergantung pada slab Indonesia atau input setengah jadi. Mulai Oktober, apakah mereka dapat menghasilkan dokumentasi asal yang lengkap dan jelas yang dapat diterima oleh bea cukai UE akan menentukan apakah kuota ini adalah akses pasar yang nyata — atau akses dengan syarat.

V. Amerika Serikat: pasar pulau, tetapi tidak ada di pulau yang merasakan harganya

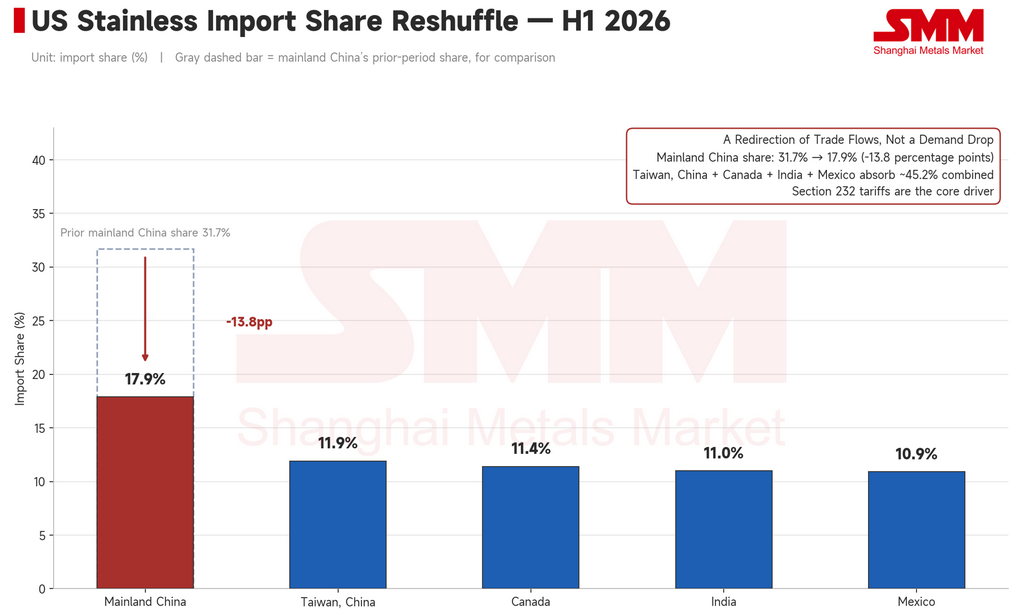

Paruh pertama AS bermuara pada dua angka: impor turun 16,3%, produksi domestik naik 7,7%.

Pangsa Tiongkok daratan dalam impor baja tahan karat AS turun dari 31,7% menjadi 17,9%, dengan kesenjangan diserap oleh Taiwan (11,9%), Kanada (11,4%), India (11,0%), dan Meksiko (10,9%). Ini bukan permintaan yang menyusut — ini adalah pengalihan arus perdagangan. Tarif Pasal 232 telah menutup sumber berbiaya lebih rendah, dan produsen domestik AS telah mengisi kesenjangan, memperkuat kekuatan penetapan harga rantai pasok domestik.

Pada 2030, indeks harga baja tahan karat AS diproyeksikan naik sekitar 48% di atas basis 2023 — kenaikan terbesar dan paling jelas terealisasi dari empat pasar utama. UE diproyeksikan naik sekitar 19% selama periode yang sama, dengan penerusan biaya CBAM tertinggal satu hingga dua tahun.

Premium harga AS dan UE mencerminkan mekanisme yang berbeda. Premium AS adalah tembok tarif, dan repricing-nya sebagian besar sudah terjadi. Premium UE adalah biaya karbon dan aturan kuota yang bekerja melalui sistem secara lebih bertahap — lebih lambat, tetapi dengan daya tahan lebih. Hidup di pulau yang dilindungi tarif lebih mahal. Tetapi biayanya jelas, dan stabil.

Prospek: tiga pertanyaan terbuka untuk H2

Tiga gerbang kebijakan diperketat bersamaan sepanjang H1 2026. Pertanyaan untuk paruh kedua adalah apakah mereka terus menutup.

Pertama, apakah jendela impor India tetap terbuka?

Pengecualian India dari Perintah Pengendalian Mutu (QCO) untuk impor baja tahan karat telah diperpanjang hingga 31 Maret 2027, jadi tidak ada hambatan sertifikasi wajib dalam waktu dekat. Pada saat yang sama, produsen domestik India yang lebih kecil mendorong keras pemerintah untuk memberlakukan kembali kontrol mutu impor yang ketat untuk mengekang impor murah. India melonggarkan aturan terkait pada akhir 2025 untuk mengatasi kekurangan mutu tertentu, dan efeknya terlihat cepat: impor April 2026 mencapai 101.252 mt, naik 65% tahun-ke-tahun, dengan ekspor baja jadi Tiongkok ke India kira-kira dua kali lipat dari tahun sebelumnya, mendekati titik tertinggi dua tahun. Jendela tampaknya akan tetap terbuka dalam waktu dekat, berpotensi memicu gelombang restocking Q3 — tetapi tekanan domestik yang meningkat untuk memberlakukan kembali QCO berarti itu tidak dijamin. Pembalikan apa pun, terutama dikombinasikan dengan tindakan antidumping baru, akan menjadi risiko penurunan terbesar bagi baja tahan karat luar negeri di H2, dan ujian sesungguhnya apakah kenaikan biaya H1 benar-benar dapat diserap di hilir.

Kedua, seberapa cepat kuota UE akan ditarik di Q3?

1 Juli hingga 30 September adalah jendela pengamatan penuh pertama di bawah rezim TRQ baru UE. Seberapa cepat tiga alokasi utama — cold-rolled Korea, hot-rolled Indonesia, dan cold-rolled Taiwan — dikonsumsi akan langsung membentuk arah harga Eropa. Penarikan cepat kemungkinan akan mendorong pembeli untuk mengamankan pasokan Q4 lebih awal, mengangkat premium impor dan harga domestik bersama-sama. Penarikan lambat akan menunjukkan bahwa biaya CBAM, beban kepatuhan, dan permintaan yang lemah sudah menekan impor, artinya kenaikan harga lebih lanjut mencerminkan dukungan biaya daripada tarikan permintaan riil. 30 September adalah pos pemeriksaan nyata pertama untuk seberapa banyak pengetatan kebijakan ini berubah menjadi tekanan harga aktual.

Ketiga, seberapa ketat Indonesia akan menegakkan kontrol ekspornya?

Masa transisi untuk kontrol ekspor ferroalloy Indonesia secara resmi dimulai 1 Juni, tetapi masih belum ada keputusan resmi yang jelas tentang apakah kontrak jangka panjang yang ada akan dikecualikan. Ketidakpastian itu saja sudah meningkatkan biaya kepatuhan dan menunda keputusan pembelian. Implementasi yang lancar dapat membuat harga ekspor Indonesia naik kembali di atas $2.200/mt setelah penurunan sebelumnya; aturan yang tidak jelas atau friksi dalam pelaksanaan dapat memicu koreksi dalam ekspektasi kebijakan bullish yang terbangun selama H1.

Kesimpulan

Tiga pasar, tiga mekanisme berbeda, satu arah bersama: Indonesia menutup pintu pasokan, UE menutup pintu impor, dan AS menutup pintunya tiga tahun lalu. Harga naik melalui celah-celah pintu ini — bukan karena permintaan telah tiba, tetapi karena jalur masuk ke pasar ini terus menyempit. Menuju H2 2026, pertanyaan sebenarnya bukanlah apakah permintaan tiba-tiba akan menguat. Ini adalah apakah ketiga gerbang ini terus menutup lebih jauh. Jika iya, apa yang diperdagangkan di pasar baja tahan karat luar negeri bukan lagi sekadar pasokan dan permintaan — itu adalah hak akses itu sendiri.

Pembeli Asia Tenggara bertahan dengan pembelian secukupnya, dengan penjualan terlemah sering terjadi pada minggu-minggu ketika kuotasi tertinggi. Reli enam bulan Taiwan bertepatan dengan penurunan ekspor April sebesar 10,4% bulan-ke-bulan, sementara impor tetap tinggi. Di Eropa, restocking terkonsentrasi di antara pedagang yang memposisikan diri menjelang aturan baru — bukan pemulihan permintaan konsumen riil. Harga naik. Permintaan tidak mengikuti. Kesenjangan itu adalah cerita yang menentukan pasar baja tahan karat luar negeri pada paruh pertama 2026.

![[SMM Stainless Steel Flash] Kebijakan Baja UE: Industri Besar Dilindungi, UKM Diabaikan, Pembaruan Kuota Masih Tertunda](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)

![[SMM Kilat Baja Tahan Karat] Outokumpu Memesan Peningkatan Tungku Ladel Ganda untuk Pabrik Baja Tahan Karat Alabama](https://imgqn.smm.cn/usercenter/PFIti20251217171734.jpg)

![[SMM Stainless Steel Flash] Harga Ekspor Baja Tahan Karat Taiwan, Tiongkok Naik pada Juni Meski Volume Turun](https://imgqn.smm.cn/usercenter/CWsEw20251217171732.jpeg)