Abstrak

Pasar aluminium sekunder luar negeri mengalami pola "naik–stabil–turun" pada paruh pertama 2026. Didukung oleh harga aluminium LME yang lebih kuat, ketegangan geopolitik yang meningkat di Timur Tengah, dan ekspektasi pasokan yang mengetat, harga skrap aluminium dan ADC12 melonjak tajam selama kuartal kedua. Seiring dengan normalisasi logistik, premi risiko geopolitik berangsur memudar, harga LME melemah, dan permintaan hilir tetap lesu, pasar kembali berfokus pada fundamental penawaran-permintaan.

Di luar pergerakan harga, H1 2026 menandai titik balik penting di pasar skrap aluminium global. Serangkaian perkembangan kebijakan—termasuk pembatasan ekspor sementara UEA terhadap skrap aluminium, usulan pajak ekspor 15% dari UE untuk skrap aluminium, dan investigasi AS HB9161 terhadap ekspor skrap—menyoroti fokus global yang semakin besar pada keamanan sumber daya dan daur ulang domestik. Skrap aluminium semakin dipandang bukan hanya sebagai komoditas yang diperdagangkan, tetapi juga sebagai sumber daya strategis yang mendukung daya saing industri, dekarbonisasi, dan ketahanan rantai pasok.

SMM memperkirakan pasar aluminium sekunder Asia Tenggara akan semakin didorong oleh permintaan pada H2 2026. Meskipun perkembangan geopolitik dan kebijakan perlindungan sumber daya mungkin terus mendukung skrap aluminium bermutu premium dan menciptakan volatilitas jangka pendek, pemulihan permintaan hilir akan tetap menjadi faktor kunci yang menentukan harga ADC12 dan tren pasar secara keseluruhan.

1.0 Tinjauan Harga

Risiko Pasokan Mendorong Harga Lebih Tinggi karena Pasar Menentukan Harga Berdasarkan Ekspektasi, Bukan Kekurangan Fisik

Pasar aluminium sekunder luar negeri mengalami tiga fase yang berbeda selama paruh pertama 2026.

Fase pertama, yang berlangsung dari kuartal pertama hingga awal kuartal kedua, ditandai oleh kenaikan harga secara luas di pasar skrap aluminium dan ADC12. Didukung oleh kenaikan harga aluminium LME, eskalasi ketegangan geopolitik di Timur Tengah, dan kekhawatiran yang meningkat akan gangguan rantai pasok, para pelaku pasar semakin memperhitungkan risiko pasokan di masa depan, bukan kekurangan fisik yang segera terjadi.

Fase kedua berlangsung selama paruh pertama kuartal kedua. Seiring meningkatnya ketegangan geopolitik, kekhawatiran terhadap pelayaran melalui Selat Hormuz dan Laut Merah meningkat signifikan. Pelaku pasar semakin cemas tidak hanya soal keterlambatan pengiriman, tetapi juga stabilitas pasokan skrap aluminium dari Timur Tengah. Pada saat yang sama, UEA memberlakukan pembatasan ekspor sementara yang mencakup kategori limbah industri dan skrap logam tertentu, memperkuat ekspektasi ketersediaan yang lebih ketat untuk skrap aluminium kualitas premium di seluruh Asia. Akibatnya, harga skrap aluminium memasuki periode apresiasi cepat.

Fase ketiga dimulai pada akhir Juni. Seiring normalisasi logistik secara bertahap dan meredanya kekhawatiran atas gangguan pasokan, premi risiko geopolitik yang terkandung dalam harga aluminium mulai terurai. Sementara itu, harga aluminium LME yang melemah dan permintaan hilir yang lesu mendorong harga ADC12 dan skrap aluminium ke fase koreksi, membawa pasar kembali ke dinamika fundamental penawaran-permintaan.

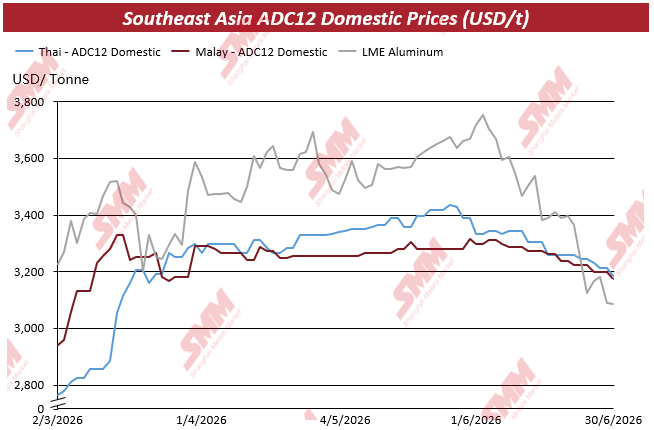

Berdasarkan penilaian harga SMM, aluminium LME tetap menjadi acuan utama untuk pasar aluminium sekunder luar negeri sepanjang paruh pertama. Didorong oleh kekhawatiran pasokan, harga aluminium LME tiga bulanan naik dari sekitar US$3.156,5/mt pada akhir Februari menjadi di atas US$3.500/mt pada awal Maret. Meski harga sempat terkoreksi setelahnya, aluminium LME terus berfluktuasi dalam kisaran US$3.400–3.600/mt selama April dan Mei, memberikan dukungan biaya yang kuat bagi paduan ADC12 dan skrap aluminium di Asia Tenggara.

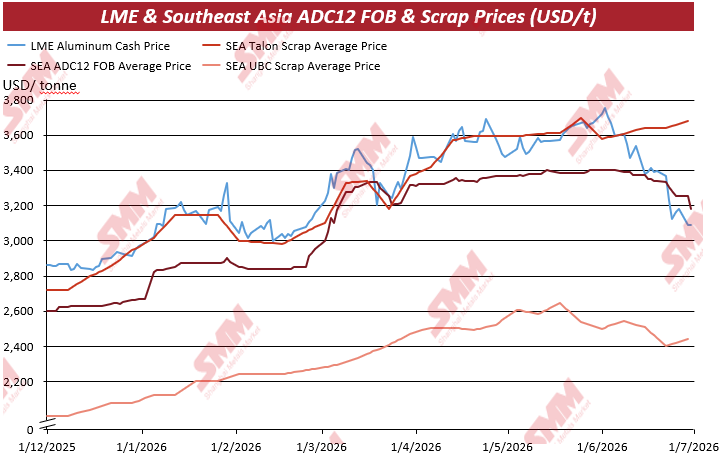

Didukung oleh harga LME yang lebih kuat, harga ADC12 di Asia Tenggara juga naik. Harga domestik ADC12 di Thailand naik dari di bawah US$2.800/mt pada awal Maret menjadi di atas US$3.400/mt pada akhir Juni, sementara harga domestik Malaysia pulih dari di bawah US$3.000/mt menjadi sekitar US$3.300/mt. Kuotasi FOB di seluruh kawasan mengikuti tren serupa. Harga skrap Talon, Tense, dan UBC semuanya menguat seiring ADC12, dengan skrap kualitas premium berkinerja lebih baik daripada paduan jadi.

Namun, penguatan ini tidak didorong oleh konsumsi hilir yang lebih kuat. Sebaliknya, ini mencerminkan penilaian ulang pasar secara luas terhadap ketersediaan pasokan di masa depan.

Menurut survei pasar SMM, para pedagang lebih memprioritaskan jaminan pasokan stabil dalam beberapa bulan mendatang daripada ketersediaan barang secara langsung. Dengan latar belakang ekspektasi pasokan yang semakin ketat, banyak pemasok memperlambat penjualan spot untuk mengantisipasi harga yang lebih tinggi, sementara konsumen hilir mempercepat pembelian guna mengamankan skrap berkualitas premium. Akibatnya, harga Talon dan Tense naik lebih cepat dibandingkan dengan ADC12.

Produsen paduan jadi menghadapi situasi yang berbeda. Meskipun biaya bahan baku meningkat signifikan, produsen tidak dapat sepenuhnya meneruskan kenaikan biaya ke hilir. Bagi produsen ADC12, kenaikan harga yang berkelanjutan pada akhirnya bergantung pada kesediaan perusahaan die-casting, produsen komponen otomotif, dan pengguna akhir lainnya untuk menerima kuotasi yang lebih tinggi. Karena pesanan hilir tidak membaik secara berarti, kemampuan pasar untuk menyerap biaya yang lebih tinggi tetap terbatas.

Ketidakseimbangan ini semakin nyata pada paruh kedua kuartal kedua.

Meskipun harga skrap kelas premium tetap relatif kuat, kenaikan harga ADC12 mulai kehilangan momentum. Seiring membaiknya logistik di Timur Tengah dan meredanya kekhawatiran pasokan, premi risiko geopolitik yang terakumulasi pada awal tahun mulai pudar. Pada saat yang sama, harga aluminium LME yang lebih lemah semakin mengurangi dukungan biaya untuk ADC12 luar negeri.

Menurut penilaian SMM, kuotasi FOB untuk ADC12 Asia Tenggara secara bertahap turun ke kisaran US$3.100–3.200/mt setelah Juni, dengan beberapa transaksi spot mendekati US$3.150/mt. Di pasar skrap, Talon premium tetap relatif tangguh, sementara UBC dan skrap berkualitas rendah mulai terkoreksi lebih awal.

Pergerakan harga ini dengan jelas menggambarkan bahwa penguatan pada semester pertama terutama didorong oleh ekspektasi pasokan, bukan oleh perbaikan nyata pada permintaan hilir. Begitu risiko pasokan mereda, penetapan harga pasar mau tidak mau kembali ke fundamental konsumsi, dengan permintaan pengguna akhir kembali menjadi faktor dominan yang memengaruhi arah harga.

2.0 Pasokan, Permintaan, dan Arus Perdagangan

Aktivitas Perdagangan Kembali Normal Seiring Permintaan Menggantikan Kekhawatiran Pasokan

Seiring gangguan pasokan yang berangsur mereda selama kuartal kedua, pasar aluminium sekunder luar negeri memasuki fase penyesuaian baru. Alih-alih mengalami kekurangan bahan baku secara langsung, pasar ditandai oleh pasokan yang sementara ketat disertai pemulihan permintaan hilir yang lebih lambat dari perkiraan. Ketidakseimbangan ini secara bertahap menggeser kekuatan harga dari kekhawatiran pasokan kembali ke fundamental pasar.

Di sisi pasokan, ketegangan geopolitik yang meningkat di Timur Tengah dan pembatasan sementara ekspor skrap aluminium oleh UEA pada awalnya meningkatkan kekhawatiran atas ketersediaan skrap bermutu premium. Banyak pedagang semakin enggan menjual kargo spot, sementara konsumen hilir mempercepat pengadaan untuk mengamankan bahan baku sebelum potensi gangguan pasokan. Aktivitas pembelian di Asia Tenggara akibatnya menguat selama paruh pertama kuartal kedua.

Namun, seiring membaiknya kondisi pengiriman dan logistik secara bertahap kembali normal, ekspektasi pasokan menjadi stabil. Kekhawatiran sebelumnya akan gangguan berkepanjangan mulai memudar, dan sentimen pasar menjadi lebih rasional. Pada saat yang sama, beberapa pengolah skrap mengubah strategi mereka dari penimbunan menjadi pelepasan stok sebagai respons terhadap ekspektasi harga yang melemah, sehingga ketersediaan spot di pasar regional meningkat.

Permintaan, bagaimanapun, gagal pulih dengan laju yang sama.

Menurut survei pasar SMM, sebagian besar produsen ADC12 di Asia Tenggara melaporkan hanya peningkatan pesanan yang moderat dari sektor otomotif, die-casting, dan manufaktur industri. Strategi pembelian karena itu tetap konservatif, dengan sebagian besar pabrikan terus beroperasi di bawah pengadaan just-in-time dan mempertahankan persediaan yang relatif rendah. Hanya sedikit perusahaan yang menunjukkan keinginan untuk membangun kembali stok bahan baku meskipun ada kenaikan harga sebelumnya.

Beberapa pelaku pasar juga mengindikasikan bahwa biaya skrap yang lebih tinggi tidak dapat sepenuhnya dibebankan kepada pelanggan hilir. Akibatnya, harga transaksi aktual dalam banyak kasus tetap US$50–100/mt di bawah kuotasi pasar yang berlaku, mencerminkan sentimen pembelian yang hati-hati dan penerimaan hilir yang terbatas terhadap harga paduan yang lebih tinggi.

Statistik perdagangan lebih lanjut menggambarkan pergeseran perilaku pembelian.

Menurut data SMM, ASEAN mengimpor sekitar 106.300 metrik ton skrap aluminium pada April 2026, sementara ekspor total sekitar 59.000 metrik ton, menghasilkan impor bersih sekitar 47.300 metrik ton. Pada Mei, impor meningkat menjadi sekitar 116.400 metrik ton, sementara ekspor juga naik menjadi sekitar 69.900 metrik ton, menyisakan impor bersih yang nyaris tidak berubah di sekitar 46.500 metrik ton.

Meskipun impor bruto naik lebih dari 10.000 metrik ton secara bulanan, kenaikan ekspor yang setara membuat impor bersih tetap relatif stabil. Ini menunjukkan bahwa volume impor yang lebih tinggi terutama diserap oleh kebutuhan produksi yang berkelanjutan dan sirkulasi perdagangan normal, bukan berkontribusi pada akumulasi inventaris yang signifikan di seluruh kawasan.

Dengan kata lain, pasar sedang mengisi kembali aliran material, bukan inventaris.

Kinerja harga juga mulai terpisah antara skrap aluminium premium dan paduan sekunder jadi.

Skrap kelas premium, termasuk Talon dan Tense, terus diuntungkan oleh kekhawatiran atas ketersediaan sumber daya dan dukungan kebijakan yang semakin ketat, sehingga harganya tetap relatif tangguh. Sebaliknya, ADC12 lebih langsung terpapar pada permintaan manufaktur pengguna akhir. Dengan pesanan dari sektor otomotif dan die-casting yang baru pulih secara bertahap, harga paduan menghadapi tekanan penurunan yang lebih besar karena produsen kesulitan meneruskan biaya bahan baku yang lebih tinggi melalui rantai pasok.

Pada akhir kuartal kedua, pasar semakin berkembang menjadi pola "harga bahan baku yang tangguh versus harga paduan jadi yang lebih lemah." Divergensi ini secara signifikan menekan margin bagi produsen aluminium sekunder, menyoroti semakin terputusnya hubungan antara biaya bahan baku hulu dan daya beli hilir.

Secara keseluruhan, paruh pertama 2026 merupakan periode penyeimbangan kembali pasar alih-alih kekurangan pasokan langsung. Gangguan pasokan mempercepat pengadaan pada tahap awal tahun ini, namun pemulihan permintaan yang lebih lambat pada akhirnya membatasi keberlanjutan kenaikan harga. Seiring meredanya kekhawatiran geopolitik secara bertahap, perilaku pembelian, manajemen persediaan, dan arus perdagangan regional semuanya kembali bergeser ke fundamental, menyiapkan panggung bagi pasar yang lebih didorong oleh permintaan pada paruh kedua 2026.

3.0 Perlindungan Sumber Daya Membentuk Kembali Perdagangan Skrap Aluminium Global

Kebijakan Menjadi Faktor Penentu Harga Struktural

Sementara pergerakan harga H1 sebagian besar mencerminkan penilaian ulang pasar terhadap risiko pasokan, perkembangan kebijakan mulai membentuk kembali struktur jangka panjang perdagangan skrap aluminium global.

Seiring pemerintah semakin menekankan ketahanan industri, dekarbonisasi, dan strategi ekonomi sirkular, skrap aluminium semakin dipandang sebagai sumber daya strategis, bukan sekadar komoditas yang dapat diperdagangkan. Paruh pertama 2026 menyaksikan serangkaian inisiatif kebijakan dari ekonomi utama, yang semuanya mengarah ke arah yang sama: mempertahankan lebih banyak aluminium yang dapat didaur ulang di pasar domestik untuk mendukung manufaktur lokal dan memperkuat keamanan rantai pasok.

Di antara perkembangan ini, pembatasan ekspor sementara UEA memberikan dampak paling langsung terhadap pembeli di Asia.

Sebagai salah satu pemasok penting skrap aluminium di kawasan ini, UEA mengumumkan Keputusan Menteri No. 105 Tahun 2026, memberlakukan larangan ekspor sementara selama empat bulan terhadap limbah industri dan skrap logam tertentu, termasuk beberapa produk skrap aluminium yang diklasifikasikan dalam HS7602. Kontrak internasional yang sudah ada masih dapat mengajukan pengecualian, namun pengumuman tersebut segera meningkatkan kekhawatiran akan ketersediaan skrap dari Timur Tengah.

Bagi pasar yang bergantung pada impor seperti India, Korea Selatan, dan sebagian Asia Tenggara, kebijakan ini memperkuat ekspektasi pasokan skrap premium yang lebih ketat. Pembeli mempercepat rencana pengadaan, sementara pemasok semakin berhati-hati dalam mengikat volume jangka panjang, berkontribusi pada dukungan harga yang lebih kuat untuk material berkualitas tinggi.

Yang lebih penting, kebijakan UEA tidak boleh dipandang sebagai langkah yang terisolasi.

Dalam beberapa tahun terakhir, negara tersebut terus memperkuat kerangka ekonomi sirkular dan strategi daur ulang industrinya, mendorong lebih banyak skrap untuk diproses di dalam negeri alih-alih diekspor sebagai bahan baku. Seiring dengan ekspansi kapasitas aluminium sekunder lokal, mempertahankan sumber daya daur ulang bernilai lebih tinggi di dalam negeri telah menjadi tujuan industri yang semakin penting. Akibatnya, risiko pasokan di masa depan bagi pembeli Asia mungkin timbul tidak hanya dari gangguan logistik atau geopolitik, tetapi juga dari kebijakan pengelolaan sumber daya yang terus berkembang.

Eropa bergerak ke arah yang serupa, meskipun melalui instrumen kebijakan yang berbeda.

Didorong oleh Kesepakatan Industri Bersih, inisiatif ekonomi sirkular, dan strategi industri terkait CBAM, Uni Eropa semakin menekankan peningkatan ketersediaan bahan baku sekunder bagi produsen domestik. SMM memahami bahwa UE mengusulkan pajak ekspor 15% untuk skrap aluminium, yang diharapkan berlaku pada bulan September, dengan tujuan mengurangi ekspor dan memprioritaskan daur ulang dalam negeri.

Jika proposal tersebut diterapkan, biaya pengadaan skrap aluminium Eropa bagi pembeli luar negeri akan meningkat sekaligus mengurangi daya saing ekspor Eropa. Mengingat peran Eropa sebagai pemasok skrap kualitas premium, konsumen Asia mungkin menghadapi biaya pengadaan yang lebih tinggi dan persaingan yang semakin ketat untuk sumber pasokan alternatif.

Amerika Serikat juga mengirimkan sinyal kebijakan yang penting.

Meskipun Secure Aluminum Supply Chains Act (HB9161) belum memberlakukan pembatasan ekspor langsung, undang-undang tersebut mewajibkan penyelidikan apakah ekspor skrap aluminium dalam jumlah besar dapat merusak daya saing manufaktur dan keamanan rantai pasokan AS. Inisiatif ini mencerminkan pergeseran yang lebih luas dalam pemikiran kebijakan: aluminium daur ulang semakin dianggap sebagai sumber daya industri strategis yang mendukung manufaktur domestik, bukan sekadar komoditas ekspor.

Dengan latar belakang inisiatif reshoring, perluasan produksi kendaraan listrik, dan investasi berkelanjutan di sektor manufaktur AS, kepentingan strategis skrap aluminium diperkirakan akan semakin meningkat. Bahkan tanpa pengendalian ekspor langsung, undang-undang tersebut telah memengaruhi ekspektasi pasar, mendorong para pelaku untuk menilai kembali ketersediaan jangka panjang skrap AS berkualitas tinggi.

Secara keseluruhan, pembatasan ekspor UEA, usulan pajak ekspor UE, dan tinjauan rantai pasokan AS semuanya menunjukkan tren struktural yang sama.

Alih-alih memaksimalkan ekspor bahan daur ulang, pemerintah semakin memprioritaskan penciptaan nilai dalam negeri, daya saing industri, dan keamanan sumber daya. Ini menandai pergeseran signifikan dalam peran skrap aluminium di pasar logam global.

Bagi produsen aluminium sekunder di luar negeri, implikasinya melampaui volatilitas harga jangka pendek. Penentuan harga di masa depan tidak hanya bergantung pada pergerakan LME dan keseimbangan pasokan-permintaan fisik, tetapi semakin bergantung pada arah kebijakan, aliran perdagangan regional, dan akses ke skrap kualitas premium.

Seiring dengan semakin regionalnya perdagangan skrap aluminium global, mengamankan bahan baku jangka panjang yang andal mungkin menjadi sama pentingnya dengan mengelola risiko harga itu sendiri.

Prospek H2 4.0

Permintaan Akan Mendorong Harga sementara Kebijakan Membentuk Biaya

Menatap paruh kedua tahun 2026, pasar aluminium sekunder luar negeri diperkirakan akan memasuki fase baru di mana permintaan hilir, bukan gangguan pasokan, menjadi pendorong harga yang dominan.

Kekhawatiran pasokan yang tajam yang menandai paruh pertama tahun ini perlahan mereda. Kondisi pelayaran melalui Timur Tengah telah membaik, arus pengangkutan menjadi lebih stabil, dan ketersediaan spot telah pulih dibandingkan dengan puncak ketegangan geopolitik. Pada saat yang sama, percakapan pasar dengan pemroses skrap menunjukkan bahwa pengosongan stok secara bertahap menggantikan penimbunan stok seiring pergeseran ekspektasi menuju lingkungan harga yang lebih lunak. Ini tidak berarti bahwa skrap aluminium menjadi melimpah dalam semalam, melainkan narasi pasar bergerak dari pembelian panik menuju pengadaan yang lebih selektif.

Meskipun ketersediaan membaik, skrap aluminium kualitas premium tidak mungkin mengalami kelebihan pasokan secara struktural.

Kebijakan perlindungan sumber daya yang diperkenalkan oleh UEA, usulan pajak ekspor UE, dan diskusi kebijakan yang sedang berlangsung di Amerika Serikat semuanya menunjukkan bahwa pemerintah semakin memprioritaskan daur ulang dalam negeri dan daya saing industri. Langkah-langkah ini diperkirakan akan membatasi ketersediaan skrap kualitas premium dalam jangka panjang, meskipun logistik jangka pendek terus normal. Akibatnya, jenis skrap berkualitas tinggi seperti Talon, Tense, dan UBC premium kemungkinan akan tetap relatif didukung dengan baik dibandingkan dengan bahan berkualitas lebih rendah.

Namun, permintaan diperkirakan akan tetap menjadi variabel kunci sepanjang H2.

Menurut survei pasar SMM, sebagian besar produsen paduan sekunder di seluruh Asia Tenggara terus melaporkan perilaku pembelian yang hati-hati dari pelanggan hilir. Produksi otomotif, aktivitas die-casting, dan manufaktur industri belum menunjukkan pemulihan yang luas, mendorong pembeli untuk mempertahankan strategi pengadaan tepat waktu daripada membangun kembali inventaris secara agresif. Volume transaksi aktual tetap moderat, dengan banyak pelaku pasar memperkirakan hanya peningkatan konsumsi secara bertahap selama paruh kedua tahun ini.

Dengan latar belakang ini, aluminium LME diperkirakan akan tetap menjadi patokan harga utama untuk pasar aluminium sekunder luar negeri. Pergerakan harga LME akan terus memengaruhi kuotasi ADC12 dan valuasi skrap, terutama di bawah mekanisme penetapan harga yang diadopsi secara luas yaitu LME ditambah premi konversi. Namun, tidak seperti pada paruh pertama tahun ini, harga LME yang lebih kuat saja tidak mungkin memicu reli berkelanjutan jika permintaan hilir tetap lemah.

Dalam jangka panjang, kebijakan manufaktur rendah karbon diperkirakan akan memberikan dukungan struktural bagi permintaan aluminium daur ulang. Meskipun CBAM tidak secara langsung menentukan pergerakan harga jangka pendek di Asia Tenggara, CBAM terus memperkuat kepentingan strategis aluminium daur ulang dalam rantai pasokan global. Karena produsen otomotif dan konsumen industri semakin memprioritaskan bahan rendah karbon, permintaan aluminium sekunder diperkirakan akan menguat seiring waktu. Namun demikian, pendorong struktural ini tidak mungkin sepenuhnya mengimbangi konsumsi jangka pendek yang lebih lemah selama H2 2026.

Berdasarkan keseimbangan pasokan-permintaan saat ini dan sentimen pasar yang berlaku, SMM memperkirakan harga FOB ADC12 Asia Tenggara akan berfluktuasi dalam kisaran US$3.050–3.200/mt selama H2 2026, dengan pasar kemungkinan tetap terikat rentang. Jika aluminium LME terus melemah, harga dapat menguji batas bawah kisaran tersebut. Sebaliknya, setiap rebound yang hanya didorong oleh perkembangan geopolitik diperkirakan bersifat sementara kecuali disertai dengan peningkatan permintaan hilir yang berarti.

Ke depan, beberapa faktor perlu mendapat perhatian cermat. Ini termasuk implementasi usulan pajak ekspor skrap aluminium UE, kemajuan penyelidikan HB9161 AS, perkembangan lebih lanjut geopolitik Timur Tengah, dan laju pemulihan industri otomotif dan die-casting Asia Tenggara. Secara bersama-sama, variabel-variabel ini akan menentukan tidak hanya arah harga tetapi juga aliran perdagangan dan strategi pengadaan di masa depan di seluruh kawasan.

Secara keseluruhan, pasar H2 diperkirakan akan bertransisi menuju lingkungan penetapan harga yang didorong oleh permintaan di mana kebijakan semakin membentuk biaya daripada sentimen pasar jangka pendek. Risiko geopolitik mungkin masih memicu volatilitas sementara, tetapi tanpa konsumsi hilir yang lebih kuat, apresiasi harga yang berkelanjutan kemungkinan akan tetap terbatas.

Pandangan SMM

SMM percaya bahwa perkembangan paling signifikan di pasar aluminium sekunder luar negeri selama H1 2026 adalah bukan koreksi harga, melainkan pergeseran logika penetapan harga pasar.

Selama paruh pertama tahun ini, pelaku pasar pada awalnya memperhitungkan risiko geopolitik, potensi gangguan pasokan, dan pengetatan ketersediaan bahan baku. Ketika kekhawatiran ini perlahan mereda, penetapan harga semakin mencerminkan permintaan hilir aktual dan aktivitas pembelian. Transisi ini menandai perubahan mendasar dalam bagaimana pasar aluminium sekunder luar negeri kemungkinan akan berperilaku ke depannya.

Pada saat yang sama, skrap aluminium sedang mengalami transformasi yang lebih luas dalam lanskap industri global. Alih-alih hanya dipandang sebagai bahan baku yang dapat diperdagangkan, skrap aluminium semakin diakui sebagai sumber daya strategis yang mendukung daya saing manufaktur, ketahanan rantai pasokan, dan transisi menuju ekonomi sirkular. Inisiatif kebijakan terbaru yang diperkenalkan oleh UEA, Uni Eropa, dan Amerika Serikat semuanya mengarah ke arah jangka panjang yang sama: memperkuat akses domestik terhadap bahan daur ulang sekaligus mengurangi ketergantungan pada pasokan eksternal.

Dalam jangka pendek, aluminium LME akan terus memberikan patokan harga utama untuk pasar aluminium sekunder luar negeri, sementara permintaan hilir akan menentukan keberlanjutan setiap pemulihan harga. Dalam jangka panjang, kebijakan perlindungan sumber daya, regionalisasi perdagangan skrap, dan keamanan rantai pasokan diperkirakan akan menjadi faktor penentu harga struktural yang semakin penting.

Bagi pelaku pasar di seluruh rantai nilai aluminium sekunder, daya saing di masa depan tidak hanya bergantung pada pengelolaan volatilitas harga tetapi juga pada pengamanan akses stabil ke skrap kualitas premium, diversifikasi saluran pengadaan, dan membangun rantai pasokan yang lebih tangguh di pasar global yang semakin didorong oleh kebijakan.

![Musim Sepi Menekan Kenaikan, Skrap Aluminium Ikut Naik Terbatas [Tinjauan Harian Skrap Aluminium]](https://imgqn.smm.cn/usercenter/kRRxA20251217171652.jpg)

![SHFE Aluminium Mengurangi Posisi dan Naik, Menembus Rata-Rata Bergerak, Alumina Memantul dari Level Rendah namun Kelemahan Berlanjut [SMM Aluminum Brief]](https://imgqn.smm.cn/usercenter/yOYEC20251217171653.jpg)