Pada paruh pertama 2026, pasar bauksit luar negeri secara umum ditandai oleh volume pengiriman yang tinggi, impor yang meningkat, penurunan harga tahun-ke-tahun namun pulih dalam tahun berjalan, gangguan kebijakan yang lebih kuat, serta kenaikan biaya energi dan angkutan. Secara khusus, meningkatnya ketegangan geopolitik di Timur Tengah mendorong harga minyak dan tarif angkutan curah kering, menjadi faktor sisi biaya penting yang menopang harga CIF China untuk bauksit Guinea. Di sisi pasokan, pengiriman bauksit dari pelabuhan-pelabuhan utama Guinea mencatat pertumbuhan tahun-ke-tahun yang signifikan, menjadikan Guinea sebagai sumber inti pertumbuhan pasokan bauksit luar negeri. Pengiriman dari Australia umumnya stabil, meskipun gangguan cuaca lokal pada bulan Maret menyebabkan penurunan sementara pengiriman dari pelabuhan-pelabuhan utama. Dalam hal struktur impor domestik, karena data impor bea cukai bulan Juni berdasarkan negara belum dirilis, artikel ini terutama mengamati perubahan impor dari Januari hingga Mei 2026. Data menunjukkan bahwa impor bauksit domestik terus tumbuh tahun-ke-tahun selama Januari-Mei 2026, dengan struktur sumber yang semakin terkonsentrasi di Guinea.

Dari sisi harga, harga bauksit impor pada paruh pertama 2026 secara signifikan lebih rendah dibandingkan periode yang sama tahun 2025, tetapi harga tidak terus menurun sepanjang tahun. Sejak Maret, meningkatnya ketegangan geopolitik di Timur Tengah telah mendorong kenaikan harga minyak internasional dan biaya angkutan curah kering, menyebabkan peningkatan signifikan pada harga CIF China untuk bauksit Guinea. Sekitar libur Hari Buruh dan lagi pada pertengahan hingga akhir Juni, rumor pasar berulang kali menyebutkan bahwa pemerintah Guinea mungkin akan memperkenalkan kebijakan terkait kuota ekspor bauksit. Meskipun tidak ada kebijakan semacam itu yang secara resmi diterapkan dalam jangka waktu yang diharapkan, rumor ini mengganggu ritme transaksi antara pembeli dan penjual serta memberikan dukungan terhadap ekspektasi harga ke depan. Pada saat yang sama, setelah libur Tahun Baru Imlek, persediaan bahan baku bauksit impor di kilang alumina domestik tetap berada pada level yang tinggi, sementara persediaan bauksit impor di pelabuhan terus bertambah setelah Maret dan sepanjang paruh pertama, membatasi kenaikan lebih lanjut harga spot.

Secara keseluruhan, pasar bauksit luar negeri pada paruh pertama 2026 tidak menghadapi kekurangan absolut. Sebaliknya, pasar menunjukkan pola pasokan fisik yang relatif longgar tetapi ekspektasi pengetatan dari sisi biaya dan risiko kebijakan. Tingginya pengiriman dari Guinea mendukung kedatangan bauksit impor di pasar domestik, namun tingginya konsentrasi sumber impor domestik di Guinea juga membuat pasar lebih sensitif terhadap perubahan kebijakan Guinea, gangguan pengiriman selama musim hujan, fluktuasi tarif angkutan, dan perubahan harga kontrak jangka panjang.

Harga: Masih Rendah YoY, namun Harga CIF Pulih Secara Bertahap Sepanjang Tahun

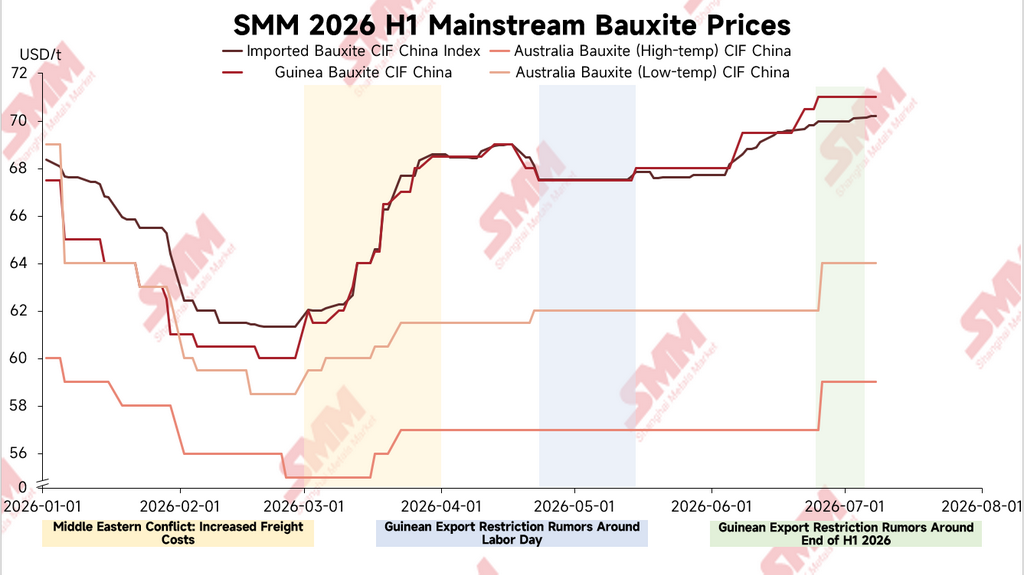

Menurut data SMM, pada Januari-Juni 2026, rata-rata Indeks CIF Bauksit Impor SMM berada di sekitar $66,37/mt, turun sekitar 26,0% dari periode yang sama tahun 2025. Harga rata-rata CIF China untuk bauksit Guinea sekitar $65,88/mt, turun sekitar 25,8% year-on-year. Harga rata-rata CIF China untuk bauksit suhu tinggi Australia sekitar $56,93/mt, turun sekitar 23,0% year-on-year. Harga rata-rata CIF China untuk bauksit suhu rendah Australia sekitar $61,63/mt, turun sekitar 24,1% year-on-year. Dari perspektif year-on-year, harga bauksit impor pada H1 2026 tetap jauh di bawah periode yang sama tahun lalu.

Namun, dari perspektif intra-tahunan, harga bauksit impor awalnya turun kemudian pulih. Pada awal Januari, Indeks CIF Bauksit Impor SMM berada di sekitar $68,35/mt, sementara CIF China untuk bauksit Guinea sekitar $67,5/mt. Pada akhir Februari, CIF China untuk bauksit Guinea sempat turun hingga sekitar $60/mt. Setelah memasuki Maret, kenaikan harga minyak dan biaya pengangkutan di tengah meningkatnya ketegangan geopolitik di Timur Tengah mendorong naik biaya landed bauksit Guinea yang dikirim ke China. Pada 2 Maret, CIF China bauksit Guinea sekitar $62/mt; pada 20 Maret, naik menjadi $66,5/mt, dan pada akhir Maret lebih lanjut meningkat menjadi $68,5/mt.

Patut dicatat bahwa pada Maret, kenaikan harga CIF Guinea jauh lebih besar daripada perubahan harga FOB. Data SMM menunjukkan bahwa FOB bauksit Guinea sekitar $37,5/mt pada 2 Maret, naik menjadi $38,5/mt pada 20 Maret, dan bertahan di sekitar $38,5/mt pada akhir Maret. Selama periode yang sama, selisih CIF-FOB Guinea melebar dari sekitar $24,5/mt menjadi sekitar $30/mt. Secara keseluruhan, kenaikan harga CIF Guinea pada Maret tidak sepenuhnya didorong oleh kuotasi dari pihak tambang. Tarif angkutan, biaya energi, premi perdagangan, dan ekspektasi risiko pasokan di masa depan semuanya memberikan dukungan terhadap harga landed.

Dari akhir April hingga awal Mei, pasar mendengar rumor bahwa pemerintah Guinea mungkin mengumumkan kebijakan terkait kuota ekspor bauksit selama libur Hari Buruh. Akibatnya, aktivitas transaksi antara pembeli dan penjual melambat signifikan, dan pasar menjadi hati-hati. Dari sisi kinerja harga, bauksit Guinea CIF China sebagian besar stabil di sekitar $67,5/mt antara 24 April hingga 8 Mei, sementara Indeks Bauksit Impor CIF SMM juga bertahan di dekat $67,52/mt. Harga terutama bergerak datar dan tidak mengalami perubahan signifikan. Karena tidak ada kebijakan terkait yang diperkenalkan secara resmi selama periode Hari Buruh, transaksi pasar berangsur pulih pada pertengahan Mei, dan bauksit Guinea CIF China naik tipis menjadi sekitar $68/mt.

Memasuki bulan Juni, ekspektasi kebijakan Guinea kembali mengganggu pasar. Di sekitar Festival Perahu Naga, rumor pasar kembali mengisyaratkan bahwa pemerintah Guinea mungkin akan memperkenalkan kebijakan terkait kuota ekspor antara pertengahan Juni hingga awal Juli. Pada saat yang sama, pelaku pasar menanti pengumuman harga kontrak jangka panjang bulan Juli, yang menyebabkan pembeli dan penjual kembali berhati-hati. Dari sisi harga, bauksit Guinea CIF China naik dari sekitar $68/mt pada awal Juni menjadi sekitar $69,5/mt pada pertengahan Juni, dan meningkat lebih lanjut menjadi sekitar $71/mt pada akhir Juni. Untuk harga kontrak jangka panjang bulanan Guinea, harganya berada di $67/mt pada Januari 2026, turun menjadi $62/mt pada Februari, naik kembali ke $63/mt pada Maret, bertahan di $70/mt dari April hingga Juni, dan meningkat lebih lanjut menjadi $71/mt pada Juli. Harga kontrak jangka panjang yang kokoh ini juga memberikan dukungan tertentu bagi pasar spot.

Pengiriman: Guinea Mempertahankan Pertumbuhan Tinggi, sementara Australia Mengalami Penurunan Sementara Akibat Cuaca pada Maret

Karena frekuensi pengungkapan data produksi tambang luar negeri yang terbatas, artikel ini menggunakan data pengiriman mingguan dari pelabuhan-pelabuhan utama sebagai indikator acuan untuk mengamati tren pasokan bauksit luar negeri yang dapat diekspor. Untuk perbandingan bulanan, semua data pengiriman bulanan yang disebutkan dalam artikel ini dihitung dengan mengalokasikan data pengiriman mingguan ke bulan yang sesuai berdasarkan proporsi hari kalender.

Menurut statistik SMM, pada Januari–Juni 2026, total pengiriman bauksit dari pelabuhan-pelabuhan utama Guinea mencapai sekitar 115,1357 juta mt, naik sekitar 26,5% dibandingkan periode yang sama tahun 2025. Berdasarkan bulan, pengiriman dari pelabuhan utama Guinea meningkat sekitar 40,2% YoY pada Januari, 35,1% YoY pada Februari, 28,7% YoY pada Maret, 31,5% YoY pada April, 10,9% YoY pada Mei, dan 13,5% YoY pada Juni. Secara keseluruhan, pengiriman Guinea tetap tinggi pada semester pertama (H1) dan terus menjadi sumber utama pertumbuhan pasokan bauksit luar negeri.

Dari segi struktur pengiriman, tingginya pengiriman dari Guinea mencerminkan pelepasan kapasitas ekspor tambang dan pelabuhan yang berkelanjutan, sekaligus mendukung tingginya kedatangan bauksit impor di pasar domestik. Sementara itu, meningkatnya pangsa Guinea dalam struktur impor domestik membuat pasar semakin sensitif terhadap perubahan kebijakan lokal, kondisi cuaca, operasi pelabuhan, dan kondisi pengiriman.

Untuk Australia, total pengiriman bauksit dari pelabuhan utama mencapai sekitar 21,6586 juta metrik ton pada Januari-Juni 2026, turun sekitar 3,7% secara tahunan. Kinerja secara keseluruhan relatif stabil, tetapi elastisitas pasokan tambahannya lebih lemah dibandingkan Guinea. Pengiriman Australia turun tajam pada Maret, terutama akibat gangguan cuaca lokal dan peristiwa alam terkait. Data mingguan menunjukkan bahwa pengiriman bauksit Australia dari pelabuhan utama menurun signifikan selama Maret, dengan pengiriman dari Weipa turun ke level rendah pada akhir Maret. Setelah memasuki April, pengiriman dari pelabuhan utama Australia pulih dengan cepat. Ini mengindikasikan bahwa gangguan cuaca lebih berdampak sementara pada pengiriman, bukan merupakan kontraksi pasokan yang berkelanjutan.

Struktur Impor: Impor Domestik Tumbuh YoY pada Januari-Mei, Dominasi Guinea Semakin Menguat

Di sisi impor, karena data bea cukai impor bulan Juni berdasarkan negara belum dirilis, artikel ini terutama mengamati perubahan impor bauksit domestik pada Januari-Mei 2026. Menurut data bea cukai, total impor bauksit domestik mencapai sekitar 100,7579 juta metrik ton pada Januari-Mei 2026, naik sekitar 18,6% dari 84,9571 juta metrik ton pada periode yang sama tahun 2025.

Berdasarkan negara, impor dari Guinea mencapai sekitar 82,5716 juta metrik ton pada Januari-Mei 2026, naik sekitar 24,9% dari 66,1231 juta metrik ton pada periode yang sama tahun 2025. Guinea menyumbang sekitar 82,0% dari total impor bauksit domestik, naik dari sekitar 77,8% pada periode yang sama tahun lalu. Hal ini menunjukkan bahwa Guinea tetap menjadi sumber terbesar bauksit impor domestik, sementara dominasinya dalam struktur impor semakin menguat.

Australia tetap menjadi sumber bauksit impor terbesar kedua. Pada Januari-Mei 2026, impor dari Australia mencapai sekitar 14,4914 juta metrik ton, naik sekitar 8,2% dari 13,3929 juta metrik ton pada periode yang sama tahun 2025. Namun, pangsa Australia terhadap total impor bauksit domestik hanya sekitar 14,4%, lebih rendah dari sekitar 15,8% pada periode yang sama tahun lalu. Secara keseluruhan, pasokan Australia tetap stabil, tetapi pangsanya dalam struktur impor domestik jauh lebih rendah dibandingkan Guinea, dan elastisitas pasokan tambahan jangka pendeknya relatif terbatas.

Di antara sumber non-utama, impor domestik dari Sierra Leone mencapai sekitar 1,0353 juta mt pada Januari-Mei 2026, mencatat peningkatan signifikan secara tahun-ke-tahun. Impor dari Guyana mencapai sekitar 747.200 mt, naik tipis tahun-ke-tahun, sementara impor dari Turki mencapai sekitar 559.100 mt, turun signifikan tahun-ke-tahun. Secara keseluruhan, sumber non-utama memberikan pasokan tambahan pada bulan-bulan tertentu, tetapi dari segi skala pasokan, stabilitas, kompatibilitas kualitas, dan kondisi logistik, mereka masih belum mampu menggantikan Guinea secara substansial dalam jangka pendek.

Dari perspektif bulanan, impor bauksit domestik tetap tinggi pada Januari-Mei 2026. Impor tercatat sekitar 19,2528 juta mt pada Januari, 16,9530 juta mt pada Februari, 21,7789 juta mt pada Maret, 19,7433 juta mt pada April, dan meningkat lebih lanjut menjadi sekitar 23,0298 juta mt pada Mei. Impor Mei berada pada level tinggi, dengan impor dari Guinea mencapai sekitar 19,6074 juta mt dan impor dari Australia sekitar 3,0259 juta mt. Tingginya pengiriman Guinea pada periode sebelumnya dan permintaan berkelanjutan untuk bijih impor dari kilang alumina pesisir domestik bersama-sama mendukung pertumbuhan impor.

Inventaris dan Transaksi: Inventaris Tinggi Menekan Pembelian Spot, sementara Ekspektasi Kebijakan Mengganggu Laju Transaksi

Dari segi inventaris, menurut survei SMM, inventaris bahan baku bauksit impor di kilang alumina domestik tetap berada pada level tinggi setelah liburan Tahun Baru Imlek. Sementara itu, setelah ketegangan geopolitik di Timur Tengah meningkat pada Maret, inventaris pelabuhan domestik untuk bauksit impor terus terakumulasi sepanjang semester pertama. Dengan penyangga inventaris yang relatif memadai, kilang alumina hilir memiliki penerimaan terbatas terhadap kargo spot berharga tinggi. Pembelian terutama dilakukan berdasarkan kebutuhan, sementara beberapa perusahaan lebih memilih untuk mengamati perubahan kebijakan, tarif angkutan, dan pergerakan harga kontrak jangka panjang sebelum mengisi kembali stok.

Inventaris tinggi juga menjelaskan kontradiksi utama dalam pergerakan harga selama semester pertama. Di satu sisi, ketegangan geopolitik di Timur Tengah mendorong kenaikan biaya energi dan angkutan, sementara ekspektasi kebijakan Guinea yang berulang mengganggu sentimen pasar dan mendukung harga bauksit impor. Di sisi lain, inventaris yang tinggi di kilang alumina dan pelabuhan menyebabkan pembelian spot tidak mengalami pembelian terkonsentrasi secara berkelanjutan, dan penerimaan terhadap kargo berharga tinggi tetap terbatas, sehingga membatasi kenaikan harga lebih lanjut.

Sekitar libur Hari Buruh, pasar mendengar rumor bahwa pemerintah Guinea mungkin akan mengumumkan kebijakan terkait kuota ekspor bauksit selama periode liburan. Transaksi antara pembeli dan penjual melemah secara signifikan, dan pasar memasuki mode menunggu. Karena tidak ada kebijakan terkait yang diperkenalkan secara resmi dalam jangka waktu yang diharapkan, transaksi pasar perlahan pulih setelah pertengahan Mei, tetapi harga hanya mengalami pemulihan ringan. Pada pertengahan hingga akhir Juni, pasar kembali mendengar rumor bahwa Guinea mungkin akan memperkenalkan kebijakan terkait kuota antara pertengahan Juni dan awal Juli. Bersama dengan ketidakpastian seputar harga kontrak jangka panjang Juli, aktivitas transaksi kembali berhati-hati. Oleh karena itu, dampak ekspektasi kebijakan Guinea pada semester pertama 2026 lebih tercermin dalam laju transaksi dan ekspektasi harga, alih-alih sekadar mendorong kenaikan harga spot yang cepat dan berkelanjutan.

Peristiwa Utama: Gangguan Biaya, Cuaca Australia, dan Ekspektasi Kebijakan Guinea Berlangsung Sepanjang Semester Pertama

Peristiwa utama di pasar bauksit luar negeri pada semester pertama 2026 dapat dibagi menjadi tiga jalur utama.

Pertama, meningkatnya ketegangan geopolitik di Timur Tengah pada Maret mendorong kenaikan harga minyak dan biaya angkutan curah kering, yang mendorong pemulihan cepat harga CIF bauksit Guinea ke Tiongkok. Karena rute Guinea-Tiongkok panjang, pergerakan tarif angkutan berdampak signifikan pada biaya pendaratan. Dari Maret hingga Juni, tarif angkutan bauksit Guinea-Tiongkok tetap tinggi, bahkan sempat naik ke sekitar $36/mt, dan berfluktuasi dalam rentang tinggi. Pada saat yang sama, harga minyak yang terus tinggi juga mendorong kenaikan biaya transportasi dan ekspor di tambang Guinea. Beberapa tambang menghadapi tekanan pada margin ekspor, dan umpan balik pasar menunjukkan bahwa beberapa tambang mengurangi pengiriman secara bertahap atau mengendalikan laju pengiriman selama Mei-Juni untuk meredakan tekanan biaya.

Kedua, Australia mengalami penurunan sementara pengiriman dari pelabuhan utama pada Maret akibat gangguan cuaca setempat. Setelah mengalokasikan data pengiriman mingguan ke bulan berdasarkan hari kalender, pengiriman bauksit Australia dari pelabuhan utama tercatat sekitar 2,5339 juta mt pada Maret, turun sekitar 38,8% tahun-ke-tahun. Di antaranya, pengiriman dari Weipa turun signifikan pada akhir Maret. Pengiriman pulih dengan cepat setelah memasuki April, menunjukkan bahwa gangguan tersebut lebih merupakan peristiwa jangka pendek dan berdampak terbatas pada struktur pasokan sepanjang tahun.

Ketiga, ekspektasi kebijakan kuota ekspor Guinea berulang kali mengganggu pasar. Sekitar libur Hari Buruh, rumor pasar menyebutkan bahwa pemerintah Guinea mungkin akan mengumumkan kebijakan terkait kuota ekspor, yang menyebabkan transaksi melemah dan pergerakan harga mendatar. Namun, pada akhirnya tidak ada kebijakan yang diperkenalkan, dan transaksi pasar perlahan pulih setelah pertengahan Mei. Pada pertengahan hingga akhir Juni, pasar kembali mendengar rumor bahwa pemerintah Guinea mungkin akan memperkenalkan kebijakan terkait kuota antara pertengahan Juni dan awal Juli. Bersama dengan penundaan rilis harga kontrak jangka panjang Juli, harga kembali bertahan. Meskipun kebijakan tersebut belum diterapkan secara resmi, pasar menjadi jauh lebih sensitif terhadap berita semacam ini di tengah ketergantungan tinggi bauksit impor domestik pada Guinea.

Prospek Sepanjang Tahun: Risiko Kebijakan Guinea dan Gangguan Biaya Angkutan Terus Mendukung Ekspektasi Harga ke Depan

Melihat ke depan ke semester kedua 2026, kontradiksi inti di pasar bauksit luar negeri diperkirakan akan terus berkisar pada perubahan kebijakan Guinea, pengiriman musim hujan, dan fluktuasi biaya angkutan. Jika pengiriman dari pelabuhan utama Guinea tetap relatif stabil seperti terlihat pada awal Juli, dan tarif angkutan Guinea-Tiongkok terus turun, pasokan bauksit impor masih diperkirakan tetap relatif memadai. Inventaris kilang alumina domestik dan pelabuhan juga mungkin tetap tinggi, sehingga membatasi kenaikan lebih lanjut harga spot.

Namun, di sisi risiko, rumor pasar saat ini masih menyiratkan bahwa pemerintah Guinea mungkin akan memperkenalkan kebijakan terkait kuota ekspor bauksit pada semester kedua 2026. Jika kebijakan tersebut diterapkan secara resmi dan memberlakukan pembatasan substansial pada jadwal pengiriman tambang lokal, elastisitas pasokan bauksit Guinea dapat terpengaruh, sehingga mendukung harga bauksit impor. Sementara itu, seiring Guinea secara bertahap memasuki musim hujan tradisionalnya, aktivitas penambangan, transportasi darat, dan pemuatan di pelabuhan semuanya dapat menghadapi gangguan sementara. Berdasarkan kinerja historis musim hujan, pengiriman Guinea mungkin menurun pada bulan-bulan tertentu, memengaruhi jadwal kedatangan domestik dan penyerapan inventaris pelabuhan.

Terkait tarif angkutan, perkembangan di Timur Tengah masih menunjukkan potensi volatilitas pada awal Juli, dan ekspektasi pelonggaran sebelumnya masih memerlukan pengamatan lebih lanjut. Jika risiko geopolitik meningkat lagi, harga minyak dan biaya angkutan curah kering dapat meningkat sekali lagi. Tarif angkutan bauksit Guinea-Tiongkok mungkin melambung dari kisaran saat ini sekitar $30-32/mt menjadi $36/mt atau bahkan lebih tinggi, mendorong harga CIF bauksit impor naik lagi. Sebaliknya, jika situasi Timur Tengah terus mereda dan harga minyak serta tarif angkutan terus menurun, tarif angkutan Guinea-Tiongkok mungkin turun di bawah $30/mt. Dalam kasus itu, beberapa tambang Guinea yang sebelumnya mengurangi pengiriman atau mengendalikan laju pengiriman dapat melanjutkan pengiriman, dan aktivitas transaksi pasar dapat pulih.

Pada sisi harga, harga bauksit luar negeri di semester kedua diperkirakan akan tetap terkendala baik di sisi naik maupun turun. Di sisi naik, inventaris bahan baku yang tinggi di kilang alumina domestik dan inventaris pelabuhan akan membatasi penerimaan terhadap kargo spot berharga tinggi. Jika pasokan aktual tidak menyusut secara signifikan, momentum untuk kenaikan harga tajam yang berkelanjutan mungkin terbatas. Di sisi turun, ekspektasi kebijakan Guinea, gangguan musim hujan, volatilitas tarif angkutan, dukungan harga kontrak jangka panjang, dan risiko konsentrasi sumber impor semuanya berarti harga bauksit impor tidak memiliki dasar untuk penurunan tajam.

Pada semester kedua 2026, pasar perlu memantau dengan cermat apakah kebijakan ekspor Guinea diterapkan secara resmi, dampak aktual musim hujan terhadap tambang lokal dan pengiriman pelabuhan, pergerakan tarif angkutan Guinea-Tiongkok, penyesuaian harga kontrak jangka panjang Juli dan selanjutnya, serta penyerapan inventaris pelabuhan domestik. Jika pengiriman Guinea tetap tinggi dan inventaris pelabuhan terus terakumulasi, elastisitas kenaikan harga bauksit impor mungkin tetap terbatas. Namun, jika penerapan kebijakan diperketat, gangguan musim hujan melampaui ekspektasi, atau tarif angkutan naik lagi, harga CIF bauksit Guinea ke Tiongkok mungkin masih mendapatkan dukungan berkala.

Kesimpulan

Secara keseluruhan, pasar bauksit luar negeri pada semester pertama 2026 ditandai oleh pengiriman yang tinggi, impor yang tumbuh, penurunan harga tahun-ke-tahun namun pemulihan intra-tahun, serta gangguan kebijakan yang lebih kuat. Pengiriman Guinea meningkat signifikan tahun-ke-tahun, mendukung volume impor bauksit domestik yang tinggi. Pengiriman Australia pulih setelah penurunan sementara akibat cuaca pada Maret, dan pasokan secara keseluruhan tetap relatif stabil. Dari segi struktur impor, impor bauksit domestik meningkat sekitar 18,6% tahun-ke-tahun pada Januari-Mei 2026. Di antaranya, impor dari Guinea meningkat sekitar 24,9% tahun-ke-tahun, dengan pangsanya naik lebih lanjut menjadi sekitar 82,0%, menunjukkan bahwa ketergantungan bauksit impor domestik pada Guinea terus meningkat.

Di sisi harga, harga bauksit impor pada semester pertama 2026 secara signifikan lebih rendah dibandingkan periode yang sama tahun 2025. Namun, harga pulih sepanjang tahun di tengah ketegangan geopolitik di Timur Tengah, kenaikan biaya minyak dan angkutan, ekspektasi kebijakan kuota ekspor Guinea, dan dukungan harga kontrak jangka panjang. Pada saat yang sama, inventaris bahan baku yang tinggi di kilang alumina setelah liburan Tahun Baru Imlek dan akumulasi inventaris pelabuhan yang berlanjut setelah Maret membatasi kenaikan harga spot lebih lanjut.

Ke depan, pasar bauksit luar negeri tidak kekurangan pasokan absolut, tetapi struktur pasokannya sangat terkonsentrasi. Volatilitas harga semakin didorong oleh kebijakan, logistik, tarif angkutan, dan premi risiko alih-alih sekadar kesenjangan pasokan-permintaan. Pada semester kedua, penerapan kebijakan Guinea, pengiriman musim hujan, pergerakan tarif angkutan, penyesuaian harga kontrak jangka panjang, dan penyerapan inventaris pelabuhan domestik akan menjadi faktor kunci yang memengaruhi harga bauksit luar negeri dan perubahan struktur impor.

![SHFE Aluminium Naik di Tengah Pengurangan Posisi, Pemulihan Jangka Pendek; Pemulihan Alumina Terbatas [Ringkasan Aluminium SMM]](https://imgqn.smm.cn/usercenter/GEsWk20251217171650.jpg)

![Sentimen pembelian di China Timur menguat, permintaan pembelian dari pedagang pasar berjangka dan spot di China tengah meningkat [Tinjauan Siang Hari Aluminium Spot SMM]](https://imgqn.smm.cn/usercenter/SUuNM20251217171651.jpg)