Tinjauan Pasar H1, Januari-Juni

Pada H1 2026, rantai industri mangan menunjukkan pola “kuat di awal, lalu melemah, terkonsolidasi di level tinggi,” dengan pasar yang berpusat pada tarik-menarik antara dukungan biaya tinggi dan permintaan akhir yang lesu.

Meninggi Secara Bertahap, Didorong Biaya dan Permintaan, Januari-Februari

Pada Januari-Februari, harga produk mangan melanjutkan tren naik akhir tahun, menguat secara stabil dan terus meninggi secara bertahap.

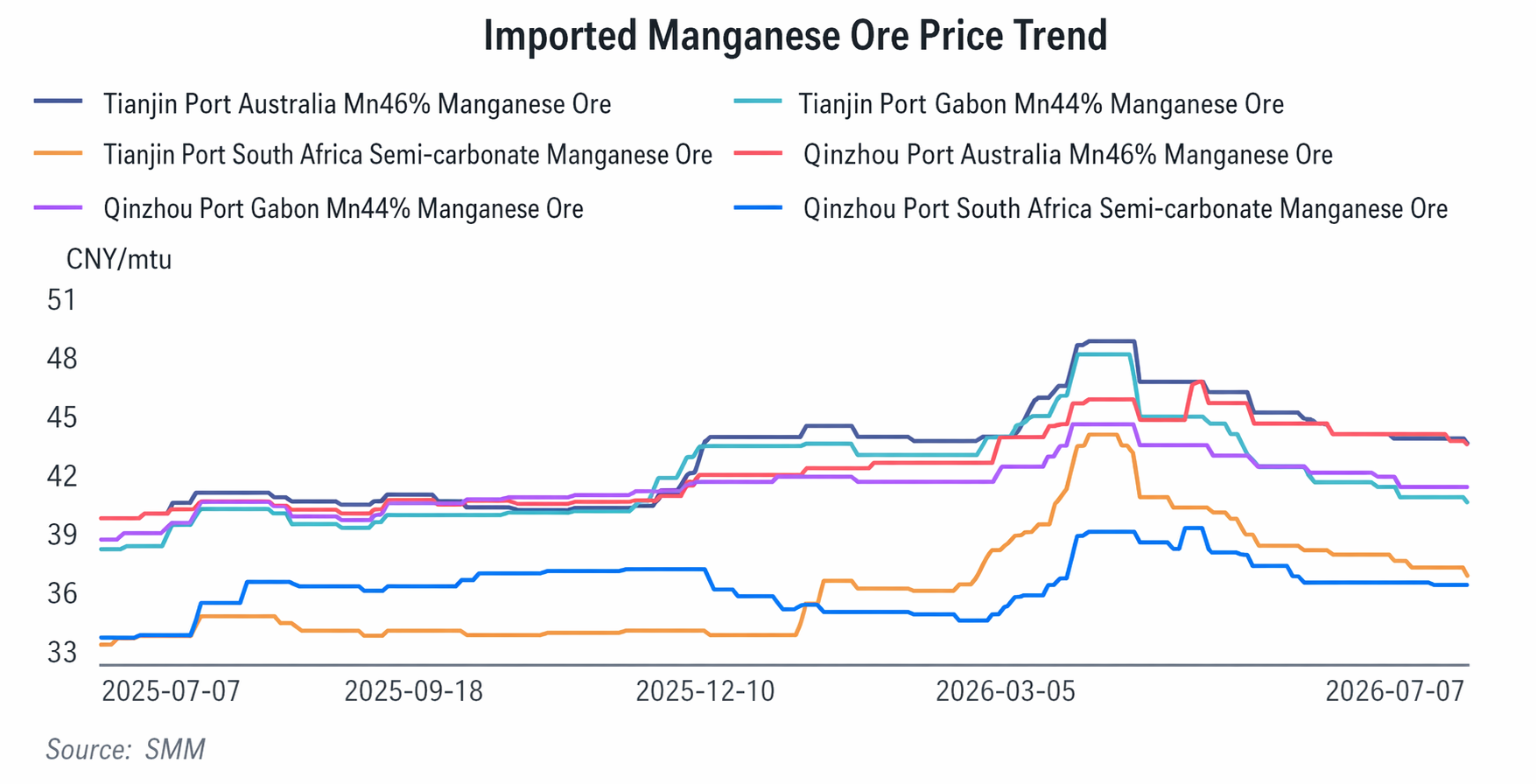

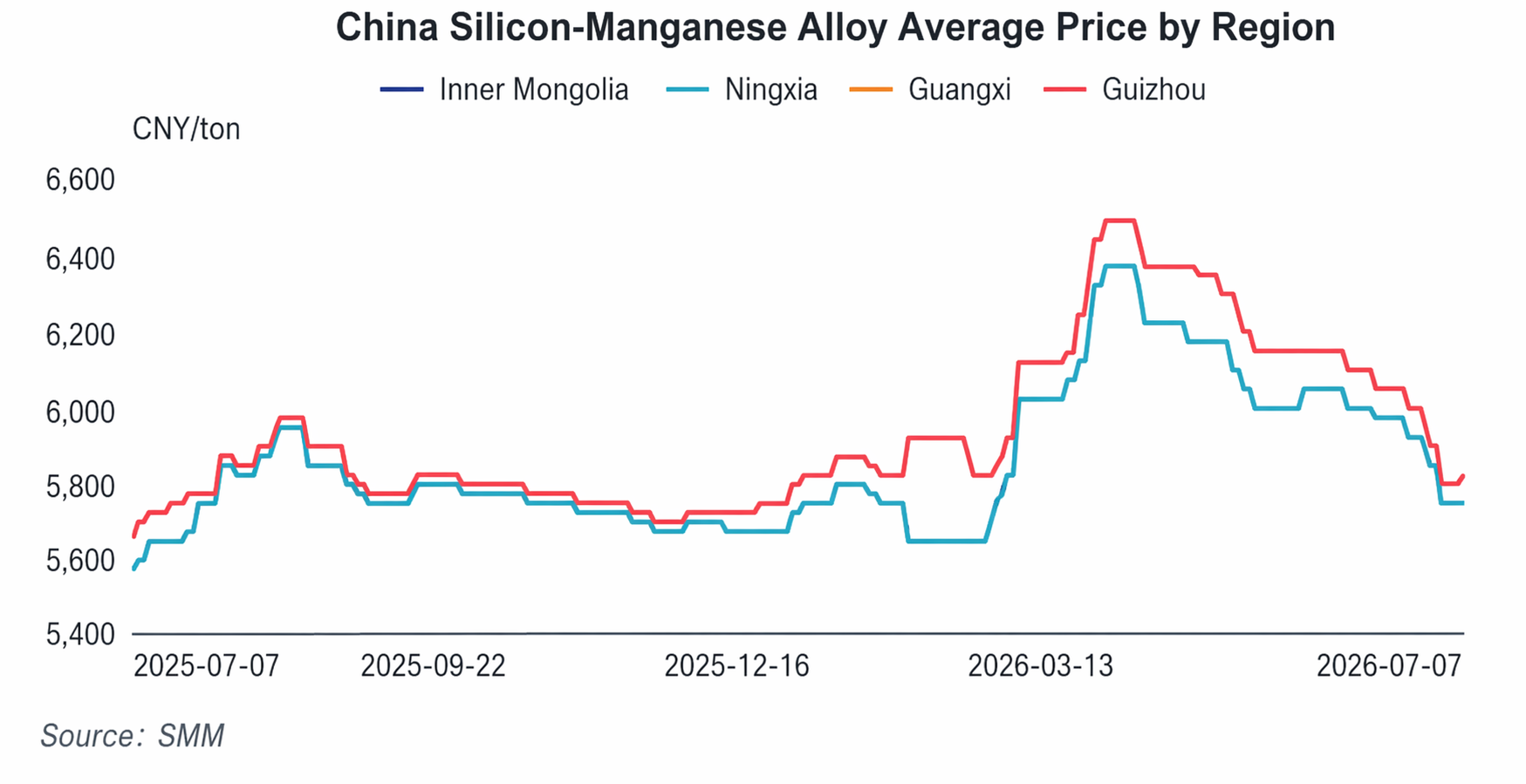

Secara spesifik, harga bijih mangan bongkahan Australia kadar tinggi di Pelabuhan Tianjin naik bertahap dari sekitar 40 yuan/mtu menjadi 43–44 yuan/mtu; harga EXW silikomangan 6517 naik dari sekitar 5.575 yuan/mt menjadi 5.700 yuan/mt. Kenaikan harga kali ini didorong oleh resonansi ganda antara biaya dan permintaan.

Sisi biaya, pasar bijih mangan luar negeri terus menahan harga tetap tinggi, mendorong naik biaya landed bijih mangan domestik secara stabil. Para pedagang, untuk melindungi nilai terhadap risiko pengiriman berharga tinggi di masa depan, menunjukkan keinginan kuat mempertahankan harga. Sementara itu, menjelang Imlek, persediaan bijih mangan di pelabuhan berada pada level terendah sepanjang tahun, semakin memperkuat basis kenaikan harga bijih.

Sisi pasokan, perusahaan tanur tiup di utara menjalani perawatan terkonsentrasi selama Imlek, sementara perusahaan di selatan melakukan pemotongan produksi terbatas, mengakibatkan kontraksi sementara pada pasokan paduan secara keseluruhan.

Sisi permintaan, pada awal tahun, pabrik baja hilir mulai melakukan pengisian ulang bahan baku secara terkonsentrasi menjelang Imlek, melepaskan permintaan pengadaan yang signifikan yang secara efektif menyerap pasokan pasar, mendorong harga bijih mangan dan paduan mangan terus meninggi secara bertahap.

Lonjakan Cepat, Harga Bijih dan Paduan Mencapai Puncak Tahunan Secara Bersamaan, Maret-April

Pada Maret-April, pasar mangan bergerak naik secara sepihak, dengan harga bahan baku dan paduan melonjak bersamaan, membukukan kenaikan lebih dari 10% dan mencapai puncak harga H1.

Logika inti di balik kenaikan harga kali ini adalah superposisi tiga faktor bullish: ekspektasi gangguan pasokan, premi sentimen pasar, dan kenaikan biaya produksi yang kaku. Secara spesifik, bijih mangan bongkahan Australia (kadar 46%) di Pelabuhan Tianjin mencapai puncak sekitar 48 yuan/mtu, naik 9,97% dari awal Maret; bijih semi-karbonat mencapai puncak 43,75 yuan/mtu, naik 16,8%; dan silikomangan 6517 mencapai puncak sekitar 6.300 yuan/mt, naik 10,5%.

Sisi biaya: ① Bijih mangan: Gangguan topan di Australia mengganggu pengiriman, pasokan listrik Afrika Selatan mengetat, dan tarif angkutan laut meningkat di tengah perang AS-Iran, mendorong harga bijih naik cepat karena faktor dana dan sentimen; ② Kokas: Putaran pertama kenaikan harga diberlakukan pada bulan Maret, semakin meningkatkan biaya dan secara pasif mendorong naik biaya peleburan paduan; ③ Harga listrik: Penghapusan penetapan tarif puncak-datar-luar puncak di Tiongkok selatan membatasi pemulihan produksi di sana, memperkuat dukungan biaya.

Sisi pasokan, di industri utara, perusahaan berkapasitas besar memimpin inisiatif disiplin diri industri dan secara sukarela memangkas produksi, memperketat pasokan dan mendukung kenaikan harga. Sisi permintaan, meskipun pabrik baja memiliki ekspektasi “pembatasan produksi”, permintaan kaku jangka pendek tetap bertahan. Harga tender dinaikkan secara pasif seiring harga bijih, dan transaksi paduan tetap moderat.

Mei-Juni: Kemunduran setelah kenaikan cepat, tarik-menarik antara biaya dan permintaan semakin intensif, harga melayang lebih rendah.

Mulai Mei, pasar mangan menunjukkan titik balik, memasuki fase kemunduran setelah kenaikan cepat dan berada dalam kelesuan. Pola pasokan kuat, permintaan lemah semakin menguat, dan permainan biaya-permintaan menjadi kekuatan dominan di pasar.

Sisi biaya masih memberikan dukungan kaku. Seringnya kecelakaan tambang batu bara domestik pada Mei menyebabkan beberapa putaran kenaikan harga kokas kimia, dengan kenaikan kumulatif melebihi 250 yuan/mt. Selain itu, datangnya musim panas mendorong beban listrik regional lebih tinggi, dengan harga listrik industri sedikit naik, sehingga struktur biaya tinggi peleburan paduan tidak berubah. Namun, hambatan sisi permintaan terkonsentrasi, dengan pabrik baja memperlambat laju pengadaan dan terus-menerus menekan harga lebih rendah, mengakibatkan revisi penurunan tender berturut-turut.

Kelemahan permintaan pengguna akhir terus menekan laba produsen paduan, memaksa mereka secara aktif menurunkan harga pembelian bijih mangan, yang kemudian menarik kembali harga bijih dan paduan secara bersamaan. Pola pasokan kuat, permintaan lemah tetap tidak membaik, dengan beberapa perusahaan mulai memangkas produksi.

Prakiraan Pasar Semester II (Juli-Desember)

Pada Semester II, pasar mangan diperkirakan akan mengalami “didukung biaya, pemulihan permintaan lemah, harga melayang lebih tinggi dengan kenaikan terbatas”: harga bijih mangan luar negeri lebih mungkin naik daripada turun, tetapi stok pelabuhan yang tinggi akan membatasi kenaikan; pusat harga paduan SiMn diperkirakan akan bergerak lebih tinggi, didukung oleh pemangkasan produksi, pengurangan stok, dan faktor biaya, meskipun ketinggian pemulihan dibatasi oleh kekuatan pemulihan permintaan hilir dan tingkat pengurangan pasokan.

Juli-Agustus akan didominasi oleh konsolidasi di level rendah. Hambatan saat ini berupa tingginya persediaan paduan dan permintaan yang lemah secara bertahap terserap, ditambah dukungan batas bawah yang jelas dari harga kokas dan listrik, seiring industri melanjutkan pengurangan produksi aktif, dengan kontraksi sisi pasokan meredakan tekanan pasokan-permintaan. Penurunan harga bijih mangan, SiMn, dan FeMn akan menyempit, memasuki fase konsolidasi di titik rendah tanpa ruang koreksi lebih dalam, meletakkan dasar yang kokoh untuk pemulihan berikutnya.

Musim puncak tradisional September-Oktober diharapkan mendorong pusat harga lebih tinggi. Penimbunan kembali terkonsentrasi oleh pabrik baja akan mendorong pemulihan permintaan pengguna akhir, sementara persediaan bijih mangan di pelabuhan dan paduan di pabrik secara bertahap berkurang. Dikombinasikan dengan harga bijih luar negeri yang kuat, biaya dan permintaan akan membentuk dua angin belakang, dengan harga rantai industri mangan siap untuk pemulihan bertahap, yang merupakan jendela laba inti untuk semester kedua.

November-Desember akan beralih ke konsolidasi di level tinggi. Permintaan penimbunan musim dingin memberikan dukungan, tetapi kebijakan pengendalian produksi baja mentah akhir tahun mungkin membatasi potensi kenaikan permintaan saat pasar pulih.

![Harga ADC12 umumnya stabil dengan sedikit kenaikan, inversi domestik-luar negeri terus membaik [ADC12 Price Daily Review]](https://imgqn.smm.cn/usercenter/znXdm20251217171724.jpeg)

![[Analisis SMM] Ekspor Bijih Krom dan Ferrokrom Karbon Tinggi Afrika Selatan](https://imgqn.smm.cn/usercenter/FHiZE20251217171722.jpeg)