Pada semester pertama 2026, rantai industri sulfur global mengalami volatilitas yang belum pernah terjadi sebelumnya. Dari operasi stabil di awal tahun, hingga ledakan harga yang dipicu oleh konflik geopolitik di Timur Tengah pada akhir Februari, hingga pembalikan tajam setelah gencatan senjata AS-Iran pada pertengahan Juni, pasar sulfur dan asam sulfat menyelesaikan siklus penuh "lonjakan—puncak—koreksi". Sulfur domestik (SMM EXW Shandong Sulfur) naik sekitar 157% pada H1, sementara Indeks Asam Peleburan Tembaga China SMM naik sekitar 94%. Secara internasional, Sulfur CIF Indonesia SMM melonjak lebih dari 126%, dan Asam Sulfat CFR Indonesia SMM naik sekitar 185%, dengan pasar sulfur global secara bersamaan mengalami reli "Fast & Furious".

I. Latar Belakang Peristiwa: Blokade Selat Hormuz Memicu Krisis Sulfur Global

Pergerakan harga ekstrem di rantai industri sulfur global pada H1 2026 berasal dari guncangan geopolitik yang berlangsung lebih dari 100 hari.

Pada 28 Februari, konflik AS-Iran pecah, dan Selat Hormuz – jalur air penting yang mengangkut sekitar 45% perdagangan sulfur laut global – memasuki blokade de facto. Lalu lintas pelayaran melalui selat tersebut anjlok 90%, memutus "tumit Achilles" dari rantai pasokan sulfur global. Timur Tengah menyumbang sekitar 25% produksi sulfur global dan 45% perdagangan sulfur laut global.

Selama blokade, diperkirakan 800.000 hingga 1 juta metrik ton kargo sulfur menumpuk di Teluk Persia. Selama periode perang tiga setengah bulan, total pengiriman sulfur hanya mencapai 80.000 metrik ton.

Pada 17 Juni, AS dan Iran secara jarak jauh menandatangani Nota Kesepahaman, berlaku segera; 19 Juni menandai penandatanganan resmi perjanjian tersebut. Berdasarkan ketentuannya, Selat Hormuz dijadwalkan akan dibuka kembali sepenuhnya dalam waktu 30 hari, dengan AS mencabut blokade maritimnya. Sejak pengumuman gencatan senjata pada 15 Juni, sekitar 640.000 metrik ton sulfur telah meninggalkan selat tersebut – dibandingkan dengan hanya 80.000 metrik ton yang dikirim selama seluruh periode perang tiga setengah bulan. Pada 23 Juni, Iran secara resmi mengonfirmasi bahwa Selat Hormuz sepenuhnya dibuka untuk pelayaran komersial global selama periode 60 hari, tanpa biaya transit yang dikenakan selama jendela ini.

Meredanya kekhawatiran pasokan memicu aksi jual panik. Sulfur granular Pelabuhan Zhenjiang turun dari 11.750 yuan/mt pada 11 Juni menjadi 9.200 yuan/mt per 24 Juni. Pengiriman kargo yang sebelumnya terdampar dari Teluk Persia, dikombinasikan dengan pemulihan bertahap fasilitas minyak dan gas yang rusak di Timur Tengah, membuka peluang bagi pemulihan pasokan parsial.

Namun, pemulihan penuh akan memakan waktu. Bahkan dalam skenario terbaik, peningkatan signifikan volume pengiriman tidak mungkin terjadi sebelum Agustus. Sebagian besar kargo yang bergerak saat ini terkait dengan kontrak penjualan lama, tanpa kapal kosong yang kembali untuk memuat kargo baru. Diperkirakan 300.000-400.000 ton metrik sulfur masih terdampar di selat tersebut. Ladang gas dan kilang yang rusak di Qatar dan UEA kemungkinan akan menjaga ekspor jangka menengah mereka di bawah tingkat pra-perang.

II. Gangguan Pasokan Sulfur/Asam Sulfat Global: Tekanan Tiga Lapis, Defisit Melebar

Sekitar 98% sulfur global diproduksi sebagai produk sampingan dari penyulingan minyak dan desulfurisasi gas alam, membuat pasokan sangat tidak elastis dan tidak dapat menyesuaikan output secara fleksibel seperti produk primer. Timur Tengah menyumbang sekitar 25% produksi sulfur global dan 45% perdagangan sulfur laut. Blokade Selat Hormuz secara langsung memutus hampir setengah dari perdagangan laut global, mengungkap kerentanan struktural dari rantai pasokan sulfur global yang terlalu bergantung pada satu wilayah produsen dan satu titik sempit maritim.

Inti dari krisis pasokan ini adalah "tekanan tiga lapis": Lapisan 1: Pemutusan fisik – blokade Hormuz memutus pasokan Timur Tengah, menghentikan hampir setengah dari perdagangan laut global. Lapisan 2: Penguncian kebijakan – larangan ekspor yang tumpang tindih dari Rusia, Kazakhstan, dan Turki memblokir sumber pasokan alternatif, semakin memperketat volume yang dapat diperdagangkan secara global. Lapisan 3: Runtuhnya kapasitas dan inventaris – fasilitas produksi Timur Tengah yang rusak akibat perang lambat untuk dihidupkan kembali, dan inventaris pelabuhan global telah jatuh ke level terendah dalam satu dekade, menghilangkan segala penyangga. Ketiga kendala ini terjadi secara simultan dan saling memperkuat, memperketat pasokan dari segala arah – dan inilah pendorong utama pasar saat ini.

(1) Pemutusan Pasokan Timur Tengah dan Restrukturisasi Aliran Perdagangan Global

Selama blokade, ekspor belerang Timur Tengah hampir terhenti. Pada tahun 2025, Tiongkok memperoleh 56,2% impor belerangnya dari Timur Tengah, dengan ketergantungan impor belerang secara keseluruhan melebihi 50%. Blokade tersebut secara tajam mengurangi volume impor dan memperlebar kesenjangan pasokan.

Blokade tersebut mendorong kenaikan harga jual resmi dari pemasok Timur Tengah: ADNOC (UEA) menaikkan OSP Juni menjadi $860/mt FOB, sementara QSP Qatar dan KSP Kuwait masing-masing naik menjadi $805/mt FOB pada bulan Juni. Pada bulan Juli, ADNOC kembali menaikkan OSP menjadi $1.000/mt FOB (+16,3% bulan-ke-bulan), sedangkan QSP Qatar juga naik menjadi $890/mt FOB. Semuanya melampaui puncak tahun 2008.

Bahkan setelah Selat Hormuz dibuka kembali, laju pemulihan pasokan masih jauh lebih lambat dari perkiraan.

(2) Rusia Memperpanjang Larangan Ekspor, Kazakhstan Mengikuti Jejak

Rusia: Pada tanggal 25 Juni 2026, pemerintah Rusia secara resmi menandatangani dekrit yang memperpanjang larangan sementara ekspor belerang industri hingga 31 Desember 2026. Pertama kali diberlakukan pada 1 November 2025, larangan tersebut telah diperpanjang beberapa kali. Ladang gas Astrakhan milik Gazprom (kapasitas belerang 4,8 juta metrik ton per tahun) hanya mengoperasikan satu jalur produksi, sementara fasilitas Orenburg (1,55 juta metrik ton per tahun) rusak akibat konflik pada 24 Juni, sehingga secara tajam mengurangi produksi belerang domestik.

Kazakhstan: Pada tanggal 26 Juni, Kementerian Energi Kazakhstan mengeluarkan Keputusan Menteri No. 1363, memberlakukan penghentian total ekspor belerang mulai 27 Juni hingga pemberitahuan lebih lanjut, dengan pengecualian hanya untuk pengiriman ke Rusia. Kazakhstan mengekspor sekitar 4,6 juta metrik ton belerang pada tahun 2025, dengan larangan tersebut berdampak langsung pada pembeli utama seperti Maroko. OCP mengimpor sekitar 2,5 juta metrik ton belerang Kazakhstan setiap tahunnya, mencakup hampir 44% dari total impornya – menjadikan dampaknya sangat akut.

Turki: Memberlakukan larangan ekspor belerang pada 7 April, yang berlangsung hingga akhir kuartal ketiga.

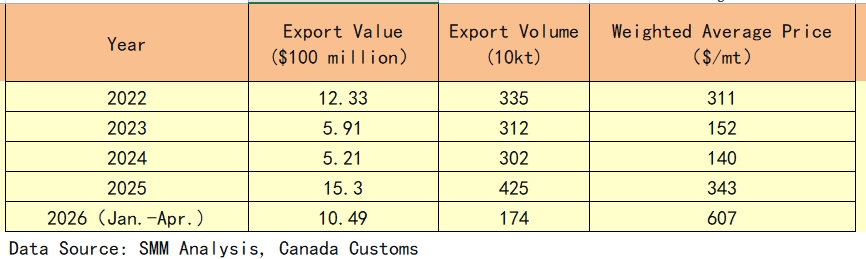

(3) Kanada: Pemasok Pengganti Utama dengan Volume dan Harga Melonjak

Di tengah blokade Hormuz dan terbatasnya ekspor Rusia/Kazakhstan, Kanada muncul sebagai pemasok ayun penting di pasar sulfur global. Data ekspor mencerminkan pergeseran struktural ini dengan jelas:

Pada tahun 2025, ekspor sulfur Kanada mengalami lonjakan volume dan nilai, dengan tonase naik 40,7% secara tahunan menjadi 4,25 juta mt dan nilai ekspor mencapai rekor tertinggi US$1,53 miliar. Pada empat bulan pertama tahun 2026, nilai ekspor sudah mencapai US$1,05 miliar, dengan volume tahunan sekitar 5,22 juta mt – siap mencetak rekor baru untuk setahun penuh.

Ekspor sangat terkonsentrasi di Alberta dan British Columbia, yang bersama-sama menyumbang lebih dari 95% ekspor sulfur nasional. Harga FOB Vancouver melonjak dari sekitar US$500/mt pada Januari 2026 menjadi US$825-950/mt pada April, naik lebih dari 80%.

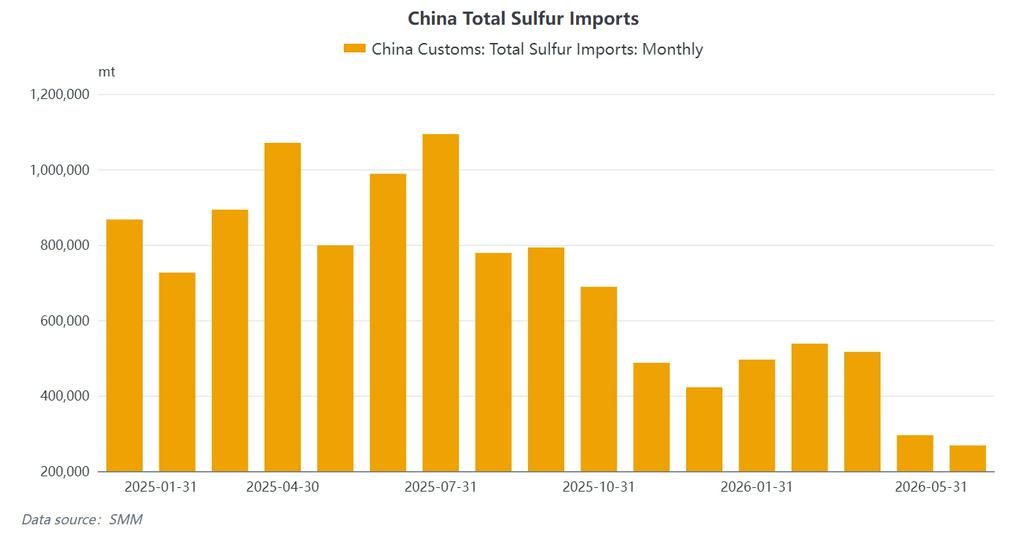

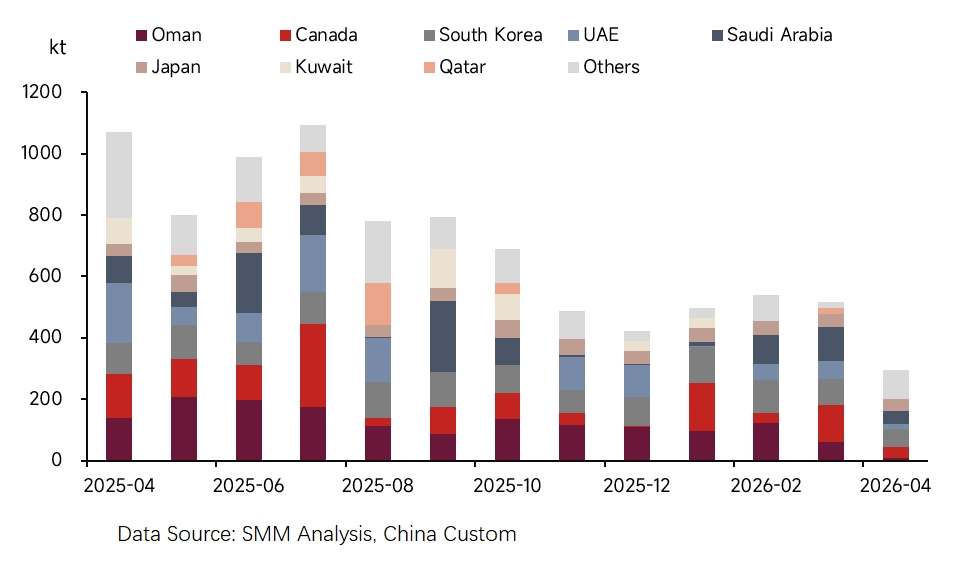

(4) Anjloknya Impor Tiongkok dan Persediaan Terendah Satu Dekade

Guncangan impor paling langsung terasa. Pada Mei 2026, impor sulfur Tiongkok turun menjadi 268.300 mt, turun 66,41% secara tahunan. Impor kumulatif Januari hingga Mei mencapai 2,12 juta mt, turun 51,44% dibandingkan periode yang sama tahun 2025 – volume impor hampir berkurang setengah. Impor pada Mei hanya 268.380 mt, menandai impor bulanan terendah kedua dalam hampir 20 tahun. Harga impor rata-rata melonjak menjadi US$798,96/mt.

Struktur sumber impor berubah drastis: pangsa Timur Tengah menyusut setengah. Sumber impor sulfur Tiongkok mengalami restrukturisasi mendasar pada Januari-Mei. Pangsa gabungan empat negara Timur Tengah tradisional (Arab Saudi, UEA, Qatar, Kuwait) anjlok dari lebih dari 40% pada periode yang sama tahun 2025 menjadi di bawah 20%.

Sumber alternatif terdiversifikasi: Oman melonjak ke posisi pertama dengan 541.000 mt (20,1%), diikuti oleh Korea Selatan (485.000 mt, 18,0%), Jepang (316.000 mt, 11,8%), dan Kanada (286.000 mt, 10,6%) sebagai pemasok tambahan utama. Pada April, Iran mengirimkan 62.400 mt dalam satu bulan – kedatangan langsung skala besar pertama sejak konflik dimulai, mengindikasikan bahwa beberapa kargo telah melewati selat tersebut. Pada Mei, tiga sumber teratas – Oman, Korea Selatan, dan Jepang – menyumbang 86,8% impor secara gabungan, menunjukkan bahwa pasokan pengganti masih belum mencukupi.

Stok di pelabuhan anjlok secara bersamaan. Pada 23 Juni, total stok sulfur di pelabuhan Tiongkok turun menjadi 748.800 mt, level terendah sejak Juli 2017. Per 3 Juli, stok pelabuhan tercatat 727.900 mt, turun 68,81% YoY. Berdasarkan level stok Mei, stok sulfur bisa habis total pada Agustus.

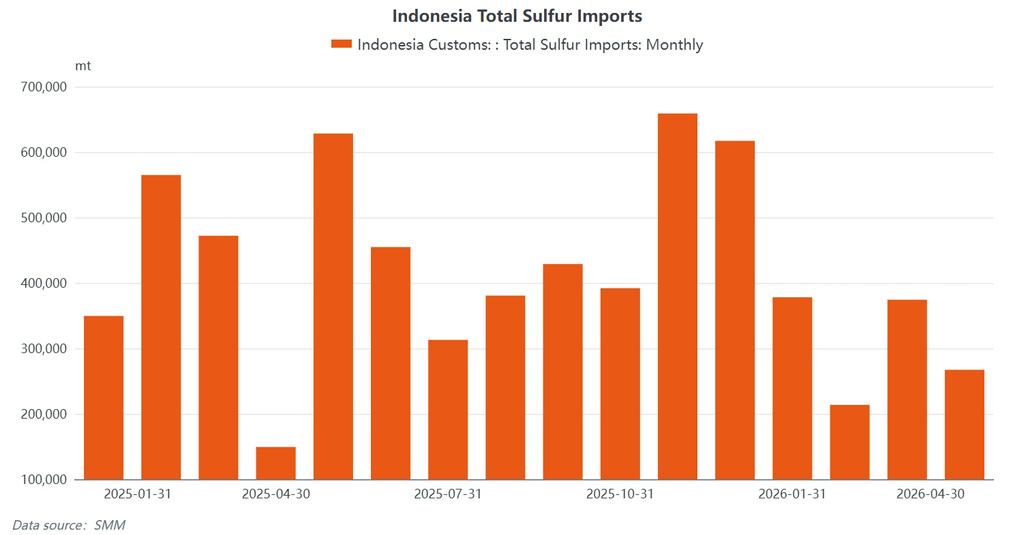

(5) Indonesia: Pertumbuhan Didorong Permintaan, Timur Tengah Tetap Penting tapi Peta Pasokan Bergeser

Dari Januari hingga April 2026, Indonesia mengimpor sekitar 1,23 juta mt sulfur. Impor Mei diperkirakan melampaui 350.000 mt, mencerminkan permintaan kaku pabrik HPAL yang berkelanjutan meski harga sulfur tinggi.

Empat negara Timur Tengah (Oman, Arab Saudi, UEA, Qatar) tetap menjadi pemasok inti, meski pangsa gabungan mereka menurun signifikan dari level prap konflik di atas 70%. Impor sangat terkonsentrasi di Teluk Weda, Pulau Obi, dan Morowali – pelabuhan utama yang melayani pabrik HPAL yang dioperasikan oleh Tsingshan, Huayou, dan Lygend.

Impor asam sulfat juga tumbuh beriringan. Indonesia mengimpor sekitar 449.000 mt asam sulfat pada Januari-Mei, naik tajam YoY, mencerminkan produsen HPAL yang beralih ke asam sulfat sebagai substitusi di tengah ketatnya pasokan sulfur. Sumber utama adalah Korea Selatan dan Jepang, konsisten dengan arus perdagangan asam sulfat Asia-Pasifik yang dilacak oleh SMM CFR Indonesia Sulphuric Acid.

Indonesia bergantung pada impor untuk sekitar 75%-80% kebutuhan sulfurnya. Sulfur adalah input inti untuk produksi nikel HPAL, dengan konsumsi 10-12 mt sulfur per mt MHP. Pabrik HPAL biasanya hanya menyimpan stok sulfur untuk 1-2 bulan.

(6) Pasokan Asam Sulfat: Pemeliharaan dan Pengurangan Produksi Pasif

Pasokan asam sulfat menghadapi tekanan ganda dari penghentian pemeliharaan dan pemangkasan produksi pasif. Pada H1 2026, produsen asam dari pembakaran sulfur terus menderita kerugian besar – dengan biaya bahan baku tinggi dan harga acuan yang tidak mampu menutupi biaya produksi, kerugian umumnya melampaui RMB 350/mt. Pada Juni, kontraksi pasokan ganda – dari pemeliharaan pabrik asam peleburan dan inversi biaya asam pembakaran sulfur – mendorong tingkat operasi industri ke sekitar 60%. Beberapa unit di Tiongkok tengah dan timur masih dalam pemeliharaan, menjaga pasokan spot tetap ketat dan inventaris tetap rendah.

III. Gangguan Permintaan Belerang/Asam Sulfat Global: Penekanan Harga Tinggi dan Divergensi Struktural

(1) Sektor Pupuk: Dukungan Kebijakan vs. Keruntuhan Laba

Industri pupuk fosfat menghadapi tekanan ganda dari "permintaan kaku" dan "keruntuhan laba." Pangsa biaya belerang terhadap total biaya produksi pupuk fosfat melonjak dari normal 30-35% menjadi lebih dari 130%, mendorong industri ke dalam kerugian besar. Pada semester pertama, tingkat operasi monoamonium fosfat (MAP) turun menjadi sekitar 40%, sementara diammonium fosfat (DAP) turun menjadi sekitar 30%.

Ekspor pupuk fosfat Tiongkok tetap dibatasi di bawah kebijakan jaminan pasokan pemerintah, dengan konsumsi domestik yang bertahan tetapi laba sepenuhnya tergerus oleh biaya bahan baku.

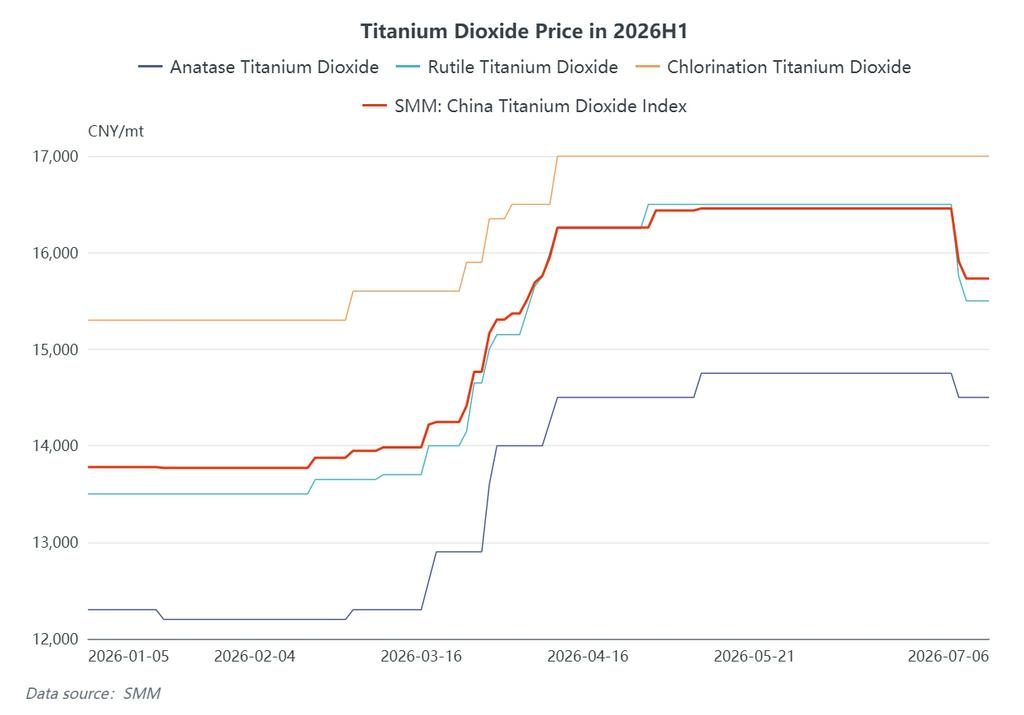

(2) Sektor Kimia: Transmisi Terhambat, Tingkat Operasi Melemah

Industri titanium dioksida mengalami beberapa putaran kenaikan harga yang didorong oleh tekanan biaya. Indeks Titanium Dioksida Tiongkok SMM naik dari sekitar 13.778 yuan/mt pada awal tahun, naik di atas 15.000 yuan/mt pada pertengahan hingga akhir Maret, dan memuncak sekitar 16.457 yuan/mt pada pertengahan hingga akhir Juni. Di antaranya, harga titanium dioksida tipe rutil naik dari sekitar 13.500 yuan/mt pada awal tahun menjadi sekitar 15.500-16.500 yuan/mt pada Juni, menandai kenaikan signifikan. Namun, permintaan hilir tetap lemah, dan tingkat operasi titanium dioksida terus turun, membatasi penerusan biaya.

(3) Sektor Energi Baru: Titik Terang tetapi Skala Terbatas

Litium besi fosfat (LFP) tetap menjadi salah satu dari sedikit area dengan permintaan yang relatif stabil, meskipun skalanya tidak cukup untuk mengimbangi keruntuhan permintaan tradisional. Diperkirakan penambahan kapasitas LFP baru pada tahun 2025-2026 setara dengan lebih dari 3,3 juta mt permintaan belerang tambahan setiap tahun – pendorong permintaan jangka panjang yang tidak dapat diabaikan.

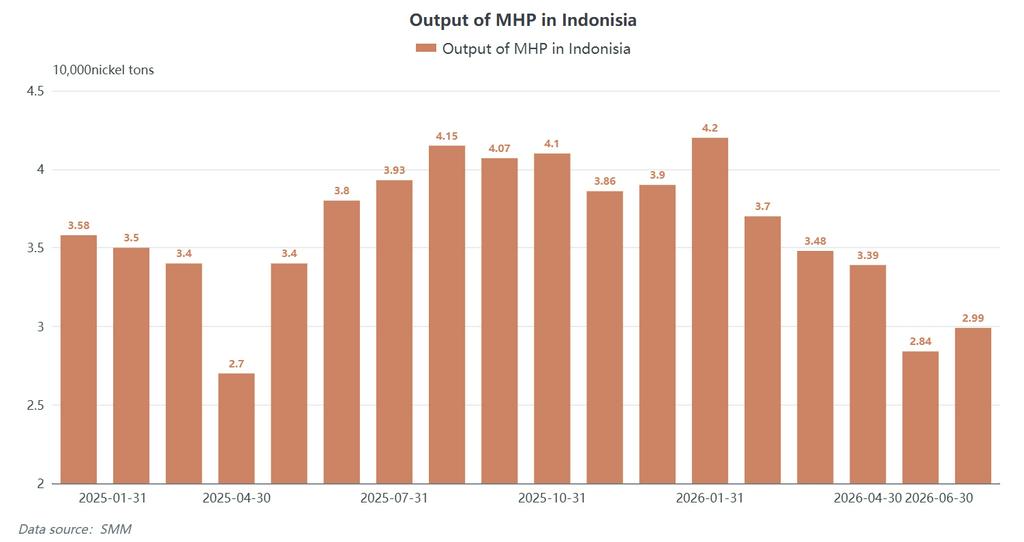

(4) Nikel HPAL Indonesia: Dampak Biaya Paling Langsung

Sektor nikel HPAL Indonesia merupakan sumber utama permintaan belerang baru. Harga SMM CIF Sulfur Indonesia tetap stabil di $1.250-1.300/mt pada paruh pertama Juni. Setiap ton metrik produksi MHP mengonsumsi 10-12 mt sulfur, sehingga menaikkan biaya marjinal hidrometalurgi secara signifikan. Pada Juni 2026, produksi MHP Indonesia sekitar 29.900 mt nikel, turun drastis dari puncak Januari sebesar 42.000 mt, mencerminkan efek penekanan produksi yang berkelanjutan akibat harga sulfur yang tinggi.

(5) Penilaian Permintaan Secara Keseluruhan

Penghancuran permintaan telah meluas dari sektor pupuk ke bahan kimia dan peleburan nikel. Namun, besarnya kontraksi pasokan masih jauh melampaui penurunan permintaan, dan dalam jangka pendek, permintaan tidak mungkin menjadi pendorong utama penurunan harga.

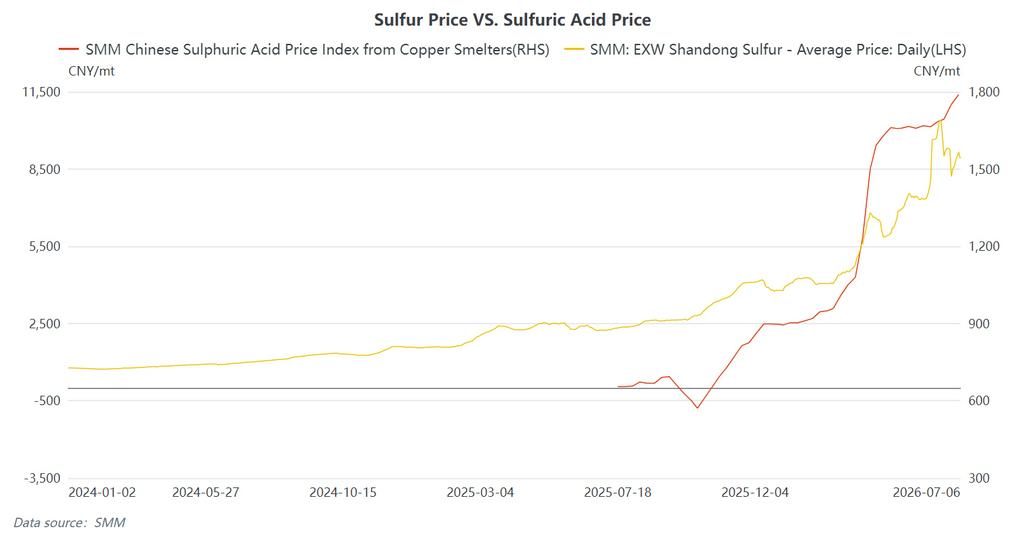

IV. Tinjauan Harga: Siklus Lengkap Lonjakan–Puncak–Koreksi

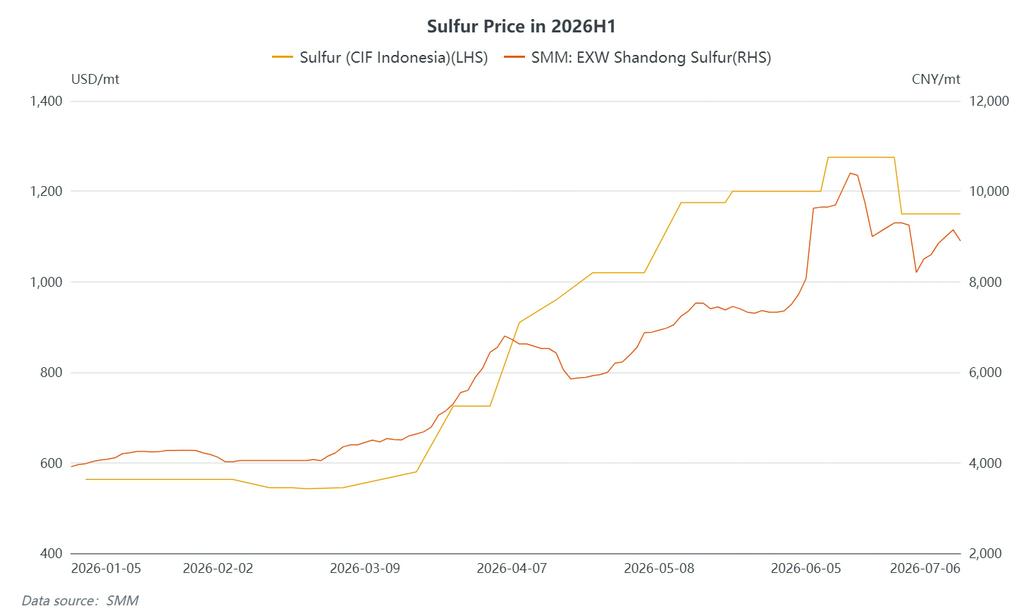

Sulfur (Domestik): SMM EXW Shandong Sulfur memulai tahun di sekitar 3.910 yuan/mt. Harga melonjak cepat setelah konflik meletus pada akhir Februari, mencapai 4.150 yuan/mt pada awal Maret, menembus 6.500 yuan/mt pada awal April, menyentuh 8.075 yuan/mt pada 5 Juni, dan memuncak di 10.053,5 yuan/mt pada 12 Juni – kenaikan kumulatif sekitar 157% dari awal tahun. Berita gencatan senjata pada pertengahan Juni membalikkan sentimen pasar, memicu koreksi cepat. Pada 26 Juni, SMM EXW Shandong Sulfur dikutip di 7.800-8.607 yuan/mt, turun hampir 3.000 yuan/mt dari puncak. Pada 3 Juli, harga telah pulih ke 9.000-9.300 yuan/mt.

Sulfur (Internasional): SMM CIF Indonesia Sulfur memulai tahun di sekitar $563/mt, mencapai $1.250-1.300/mt pada 10 Juni, dan terkoreksi ke $1.100-1.200/mt mulai 25 Juni – kenaikan lebih dari 126% dalam H1.

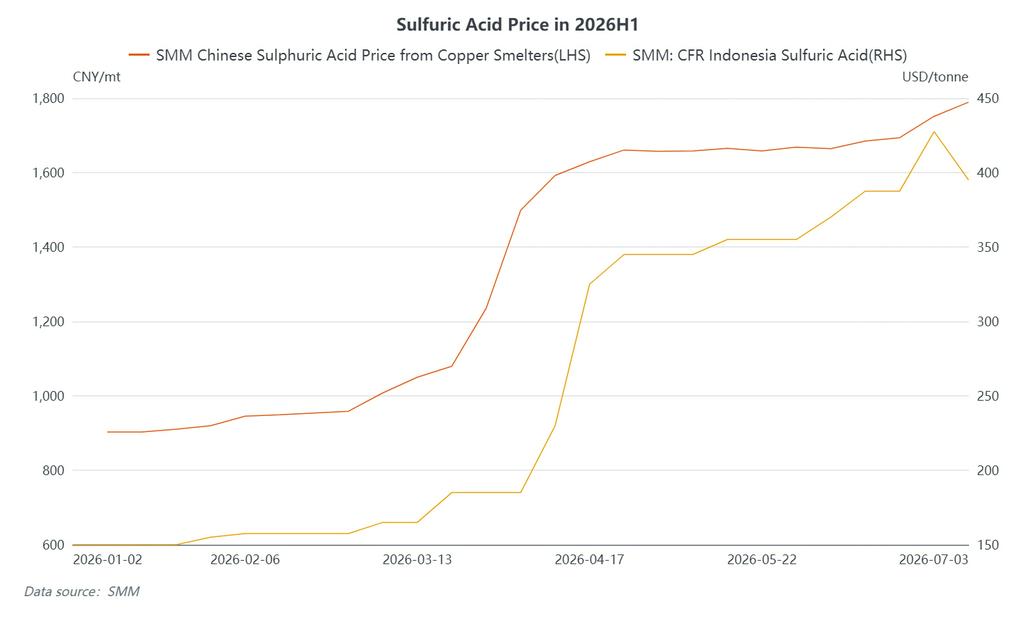

Asam Sulfat (Domestik): Indeks Asam Hasil Peleburan Tembaga SMM Tiongkok naik dari 903 yuan/mt pada pertengahan Januari ke puncak 1.751 yuan/mt pada 26 Juni – kenaikan sekitar 94% dalam H1, dengan selisih 848 yuan/mt. Rata-rata bulan Juni untuk Indeks Asam Hasil Peleburan Tembaga SMM Tiongkok sebesar 1.698,25 yuan/mt, naik 36 yuan/mt dari 1.662,25 yuan/mt pada Mei.

Asam Sulfat (Internasional): SMM CFR Indonesia Sulphuric Acid memulai tahun sekitar $150/ton dan mencapai $410-445/ton (rata-rata $427,5/ton) pada 26 Juni – kenaikan sekitar 185% di paruh pertama. **SMM FOB Korea Sulfuric Acid** dikutip pada $370-385/ton pada 26 Juni.

Divergensi pertama pada bulan Juni: Setelah kesepakatan AS-Iran ditandatangani, harga belerang turun tajam, tetapi harga asam sulfat tidak mengikuti – divergensi jelas pertama antara keduanya di tahun 2026. Hal ini terutama disebabkan oleh pasokan spot yang mengetat akibat pemeliharaan asam smelter yang terkonsentrasi pada paruh pertama.

V. Prospek: Konsolidasi Level Tinggi dengan Fluktuasi Lebar, Empat Variabel Kunci yang Perlu Diperhatikan

- Belerang: Pasar masih terjebak dalam tarik-menarik antara "fundamental yang kuat (kelangkaan)" dan "ekspektasi yang lemah (kedatangan pasokan + permintaan buruk)." Persediaan rendah dan dukungan biaya masih bertahan dalam jangka pendek – stok belerang di pelabuhan Tiongkok hanya 790.000 ton pada awal Juli, turun lebih dari 1,57 juta ton tahun-ke-tahun, penurunan lebih dari 66%. Namun, kargo Teluk Persia yang tertahan sebanyak 800.000–1.000.000 ton diperkirakan tiba pada akhir Juli, menjadi faktor bearish terbesar. Kendala pasokan – termasuk perpanjangan larangan ekspor Rusia hingga akhir tahun dan jangka waktu 6 bulan untuk pemulihan fasilitas di Timur Tengah – akan terus membatasi penurunan. Harga belerang diperkirakan akan diperdagangkan dalam kisaran lebar di level tinggi pada paruh kedua.

- Asam Sulfat: Dukungan biaya tetap utuh, meskipun dinamika pasokan-permintaan diperkirakan akan semakin ketat. Harga mungkin bertahan kuat pada akhir Juni hingga awal Juli, dengan potensi bias penurunan di kemudian hari pada bulan tersebut. Biaya belerang yang tinggi memberikan dukungan, tetapi sektor hilir fosfat dan titanium dioksida semakin menolak harga tinggi, dengan pembelian melambat dan pedagang menjadi berhati-hati – menunjukkan risiko penurunan yang meningkat.

Empat Variabel Kunci yang Perlu Diperhatikan:

- Kecepatan pembukaan kembali Selat Hormuz dan pemulihan produksi di Timur Tengah: Pembukaan kembali selat bukanlah "perbaikan instan." Pembersihan ranjau, pengosongan tumpukan, dan pembangunan kembali kepercayaan pelayaran membutuhkan waktu. Ladang gas dan kilang Qatar dan UEA yang rusak akibat perang mungkin membuat ekspor jangka menengah tetap di bawah level pra-perang, dengan pemulihan pengiriman yang signifikan tidak mungkin terjadi sebelum Agustus.

- Laju pengadaan dan tingkat inventaris pabrik HPAL Indonesia: Indonesia bergantung pada impor untuk 75%-80% kebutuhan sulfuranya, dengan pabrik HPAL hanya menyimpan inventaris selama 1-2 bulan. SMM CIF Indonesia Sulfur secara langsung berdampak pada biaya produksi MHP dan dengan demikian utilisasi HPAL nikel Indonesia. Produksi MHP telah turun dari puncak 42.000 metrik ton di bulan Januari menjadi 29.900 metrik ton di bulan Juni – dan dapat menghadapi tekanan lebih lanjut jika harga sulfur tetap tinggi.

- Pelepasan permintaan OCP Maroko dan Sabuk Tembaga Afrika: Harga sulfur DAP/DDP Sabuk Tembaga Afrika tetap tinggi. Strategi pengadaan OCP pada tingkat harga tinggi ini akan langsung memengaruhi dinamika permintaan Afrika Utara.

- Restoking pupuk musim gugur Tiongkok dan kebijakan ekspor asam sulfat: Jika restoking pupuk musim gugur (Juli-September) berjalan sesuai jadwal, hal ini dapat mendukung tingkat operasi fosfat. Setiap penyesuaian larangan ekspor asam sulfat Tiongkok akan memengaruhi arus perdagangan asam global dan selisih harga regional.