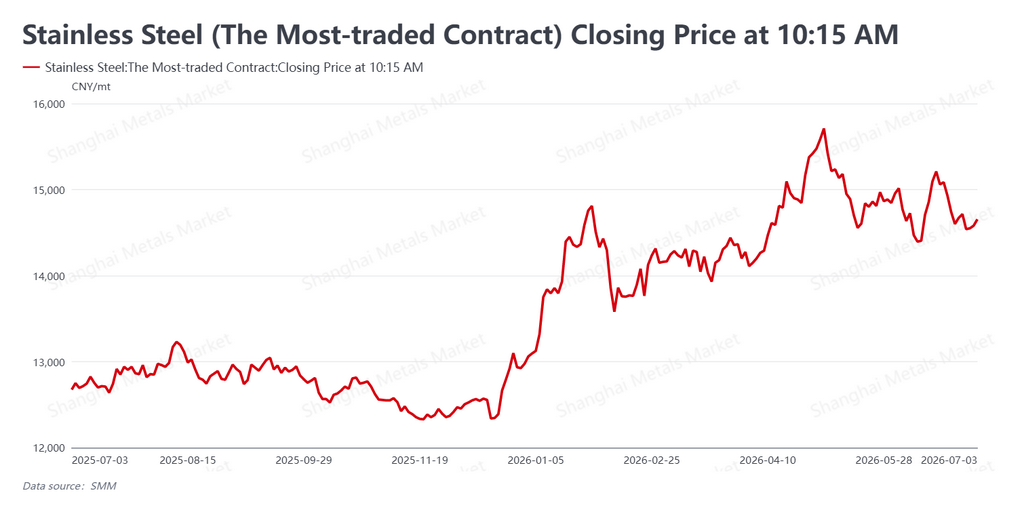

Kontrak berjangka baja nirkarat paling aktif di Tiongkok (SS2608 di Bursa Berjangka Shanghai, SHFE) bergerak sideways minggu ini, ditutup pada 3 Juli di sekitar $2.162/mt (RMB 14.655/mt), turun hanya RMB 15/mt (sekitar $2) secara mingguan, dengan level RMB 14.500/mt (~$2.139/mt) bertahan kuat dan tanpa penembusan ke bawah. Ciri utama tetap adanya divergensi kontrak berjangka dan spot: kontrak berjangka kekurangan momentum naik di bawah tekanan nikel yang lemah, sementara pasar fisik tetap relatif kuat berkat dukungan harga pabrik dan persediaan yang rendah.

Makro berubah netral: taruhan kenaikan suku bunga menurun, namun data pabrik Tiongkok meredam sentimen.

Di luar negeri, data tenaga kerja non-pertanian AS bulan Juni jauh di bawah ekspektasi, dan pasar dengan cepat mendorong taruhan kenaikan suku bunga Fed ke akhir tahun; tingkat pengangguran turun ke 4,2%, meskipun komposisi pekerjaannya beragam. Ketua Fed Kevin Warsh mengatakan bahwa ekspektasi inflasi jangka pendek maupun risiko inflasi telah menurun, namun memberi sinyal niat jelas untuk mengurangi neraca. Bersamaan dengan harga minyak internasional yang lebih lunak seiring meredanya ketegangan geopolitik, perdagangan inflasi mereda, yang membebani penilaian komoditas secara luas. Di dalam negeri, PMI manufaktur Juni naik 0,3 poin menjadi 50,3%, kembali di atas garis ekspansi 50, memberikan sedikit penopang bagi kontrak berjangka. Secara keseluruhan, sentimen makro netral dan komoditas tetap berada di bawah tekanan.

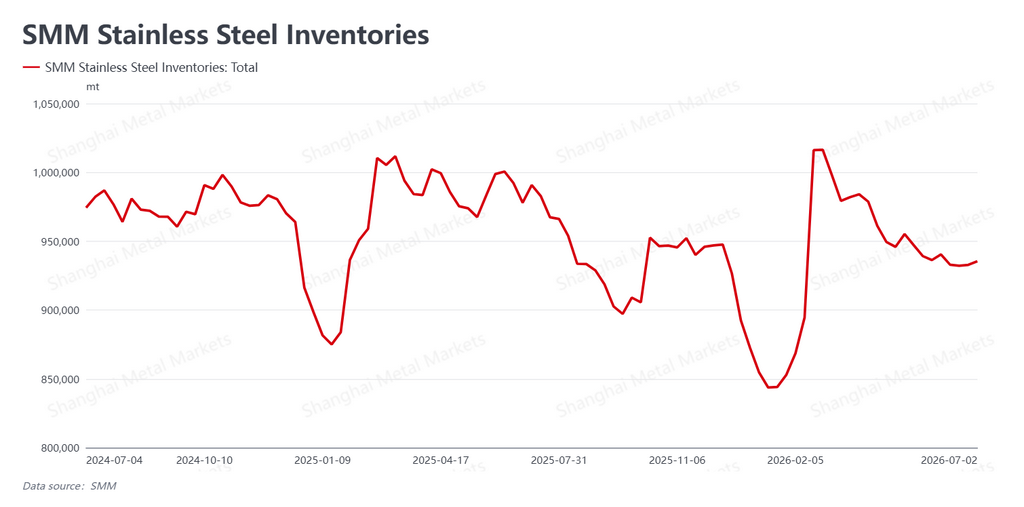

Persediaan mencapai titik terendah dan naik tipis seiring tibanya musim sepi; spot bertahan, namun perdagangan menipis.

Persediaan sosial baja nirkarat (stok distributor dan gudang) tercatat 935.400 mt minggu ini, naik 2.600 mt dibandingkan minggu lalu — menghentikan tren penurunan sebelumnya dan berubah menjadi akumulasi tipis. Dengan lesunya permintaan musiman yang kini sepenuhnya berlangsung, penumpukan masih terbatas dan tekanan persediaan secara keseluruhan tetap ringan, memberikan penopang kuat bagi harga spot.

Ketahanan spot didasarkan pada tiga faktor:

-

Disiplin harga pabrik.Produsen besar menahan kuat harga ex-works, mengunci potensi penurunan harga spot dari gerbang pabrik.

-

Pengisian ulang stok yang terkendali.Akumulasi persediaan, meskipun positif, terbatas, sehingga tekanan pasokan di pasar terbatas.

-

Ekspektasi pasokan yang mengetat.Rangkaian berita pemeliharaan dan pemotongan produksi yang terus mengalir memperkuat ekspektasi ketersediaan yang sedikit lebih ketat.

Namun, permintaan terlihat lesu. Permintaan pengguna akhir pada musim sepi secara alami tipis, dengan pembeli hanya membeli sesuai kebutuhan, dan kelemahan kontrak berjangka yang terus-menerus menyeret keyakinan perdagangan. Pedagang bersemangat untuk mengurangi stok dan mendorong volume, sehingga perputaran tetap rendah — dan dukungan sisi permintaan terhadap harga terus terkikis.

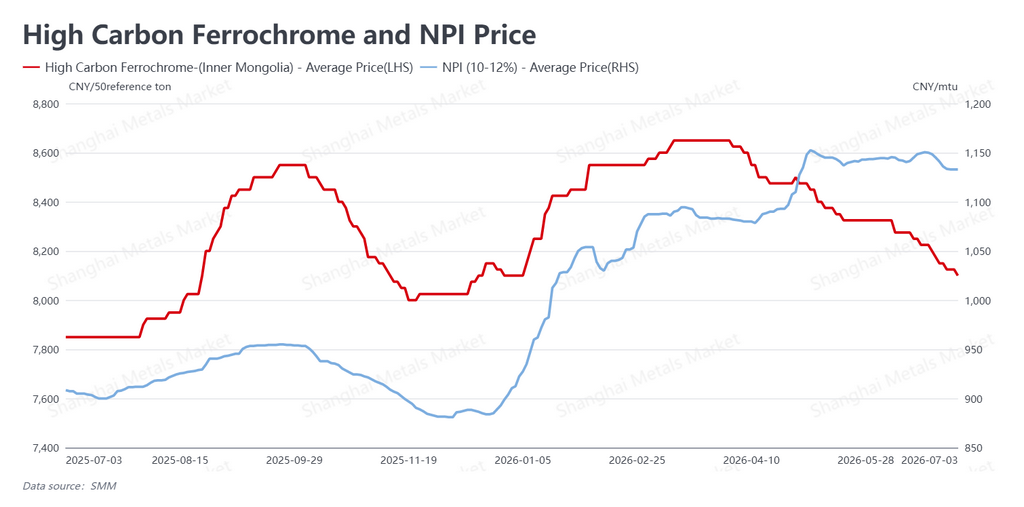

Bahan baku terus merosot; kelemahan nikel menjadi penghambat utama.

Di sisi biaya, harga bahan baku melanjutkan penurunan dan dukungan biaya semakin melemah. Ferrokrom karbon tinggi dikutip sekitar $1.195/mt (RMB 8.100/mt, basis Cr 50%), turun RMB 50 (~$7); Nikel Pig Iron (NPI) kadar tinggi berada di sekitar $167 per unit nikel (RMB 1.133 per unit nikel — yaitu, per 1% kandungan nikel), turun RMB 8 (~$1). Dengan pelunakan paduan krom dan nikel yang terjadi bersamaan, penopang harga baja nirkarat dari bahan baku menipis.

Secara spesifik pada nikel, kuota tambang bijih tambahan Indonesia (bagian dari sistem persetujuan RKAB yang mengatur seberapa banyak bijih laterit yang boleh ditambang) masih belum terselesaikan, namun kekhawatiran utama pasar tetap pada pasokan nikel yang cukup di masa depan. Nikel SHFE diperdagangkan dalam kisaran rendah dan gagal melakukan rebound yang berarti, menjadikannya faktor eksternal utama yang membatasi harga berjangka SS. Di sisi pasokan, meskipun isu pemeliharaan dan pemotongan produksi terus berlanjut dan produksi industri sedikit menurun, pemotongan tersebut terbatas: struktur pasokan tinggi industri pada dasarnya tidak berubah, dan pasokan jangka menengah-panjang yang longgar tetap menjadi faktor utama yang menahan pergeseran naik pusat harga.

Prospek

Untuk minggu ini, papan baja nirkarat terikat dalam kisaran dengan pusatnya tetap stabil, terjebak dalam tarik-menarik dua arah antara nikel yang lemah dan musim sepi yang melemah di satu sisi, serta dukungan harga pabrik dan persediaan rendah di sisi lain — dan divergensi kontrak berjangka-spot tampaknya akan berlanjut. Ke depan, perkembangan kuota bijih Indonesia dan apakah nikel SHFE dapat stabil merupakan variabel eksternal utama baik untuk sisi biaya maupun arah jangka pendek kontrak berjangka SS.

Secara domestik, pasar kini telah sepenuhnya memasuki jeda musiman: permintaan kaku pengguna akhir lemah dan perputaran tipis, sehingga apakah spot bisa bertahan bergantung pada persistensi disiplin harga pabrik dan pemotongan terkait pemeliharaan. Kembalinya PMI ke zona ekspansi pada bulan Juni memberikan penopang makro, namun transmisi ke permintaan akhir baja nirkarat yang sebenarnya akan memakan waktu. Kami memperkirakan kontrak paling aktif akan tetap terikat dalam kisaran dalam jangka pendek, dengan dukungan dan tekanan musim sepi saling bergantian, serta pergeseran marjinal pada nikel dan bahan baku menentukan tempo. Pelaku industri disarankan untuk memandang nikel dan gangguan makro secara rasional, memantau dengan cermat realisasi kuota bijih Indonesia, laju sebenarnya pelemahan permintaan musim sepi, dan daya tahan pemotongan pemeliharaan pabrik — serta menjaga pendekatan yang mantap dan disiplin.

Ditulis oleh Bruce Chew

Analis Nikel & Baja Nirkarat, Shanghai Metals Market

Email: bruce.chew@metal.com

Telp: +601167087088

![[SMM Analysis] Harga Garam Nikel dan Kobalt Lemah; Utang Produk Antara Tertekan](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)

![[Analisis SMM] HMA bijih nikel Indonesia dipotong tajam sebesar 7,6%, tingginya persediaan di China dan Indonesia menekan sentimen pasar bijih nikel.](https://imgqn.smm.cn/usercenter/vcoVV20251217171732.jpeg)