SMM News, 26 Juni:

1. Gambaran Umum Impor dan Ekspor Semester I: Impor Ingot Timbal Melonjak Tajam, Ekspor Tetap Lesu

Menurut Administrasi Umum Kepabeanan Tiongkok, impor gabungan timbal rafinasi dan produk timbal pada Januari-Mei 2026 mencapai 248.443 metrik ton, melonjak 291,06% YoY secara kumulatif. Jendela impor tetap terbuka lebar pada semester I, dengan kargo luar negeri membanjiri terus-menerus, mendorong total volume impor melampaui level sepanjang tahun 2025. Di sisi ekspor, gabungan ekspor timbal rafinasi dan produk timbal hanya mencapai 20.197 metrik ton pada Januari-Mei, turun 32,49% YoY, secara umum berada di level rendah.

Data impor bulanan menunjukkan tren naik yang berkelanjutan: impor kumulatif timbal rafinasi mencapai 33.412 metrik ton pada Januari-Februari, dengan pertumbuhan YoY bulanan Februari melebihi 11 kali lipat; impor timbal rafinasi dan paduan timbal pada Maret total 49.399 metrik ton; gabungan impor April sebesar 57.343 metrik ton, naik 15,69% MoM dan melonjak 680,12% YoY; impor timbal rafinasi Mei mencapai 36.684 metrik ton, hanya 0,66% lebih rendah MoM, dan ditambah 23.414 metrik ton impor paduan timbal membawa total bulanan menjadi hampir 60.100 metrik ton, naik 731,65% YoY. Tingkat impor yang tinggi di bulan Mei didukung oleh tiga faktor utama: rasio harga timbal SHFE/LME yang tinggi memberikan peluang arbitrase impor yang stabil, kedatangan kargo dari India dan Korea Selatan yang terkonsentrasi, dan ketatnya pasokan akibat pemeliharaan smelter domestik serta pemotongan produksi timbal sekunder; pada saat yang sama, persediaan LME melonjak menjadi 314.000 metrik ton, dengan ketersediaan ingot timbal berkualitas rendah luar negeri yang cukup, meskipun premi spot untuk ingot timbal berkualitas tinggi di Asia Tenggara tetap tinggi.

Pasar ekspor berkinerja buruk, dengan ekspor timbal rafinasi Maret sebesar 3.190 metrik ton, anjlok 70,96% MoM menjadi 926,52 metrik ton di bulan April. Ekspor Mei melonjak 128,99% MoM menjadi 2.121,59 metrik ton tetapi masih 61,80% lebih rendah YoY. Kargo ekspor terutama menuju Vietnam, Malaysia, dan Taiwan, Tiongkok. Rasio harga SHFE/LME yang terus-menerus terbalik membebani kemauan ekspor dalam jangka panjang.

2. Ulasan Dinamika Harga, Persediaan, dan Jendela Perdagangan

Pasar domestik mengungguli pasar luar negeri sepanjang semester I, yang merupakan pendorong utama di balik jendela impor yang terus terbuka. Dari Januari hingga Maret, SHFE dan LME sama-sama turun; pada April, timbal LME menguat sementara timbal SHFE lesu, sehingga ruang arbitrase impor tetap leluasa. Tren berubah pada Mei, seiring rasio harga SHFE/LME menurun, laba impor menyempit signifikan, dan logika di balik selisih harga antara pasar China dan luar negeri berangsur berbalik.

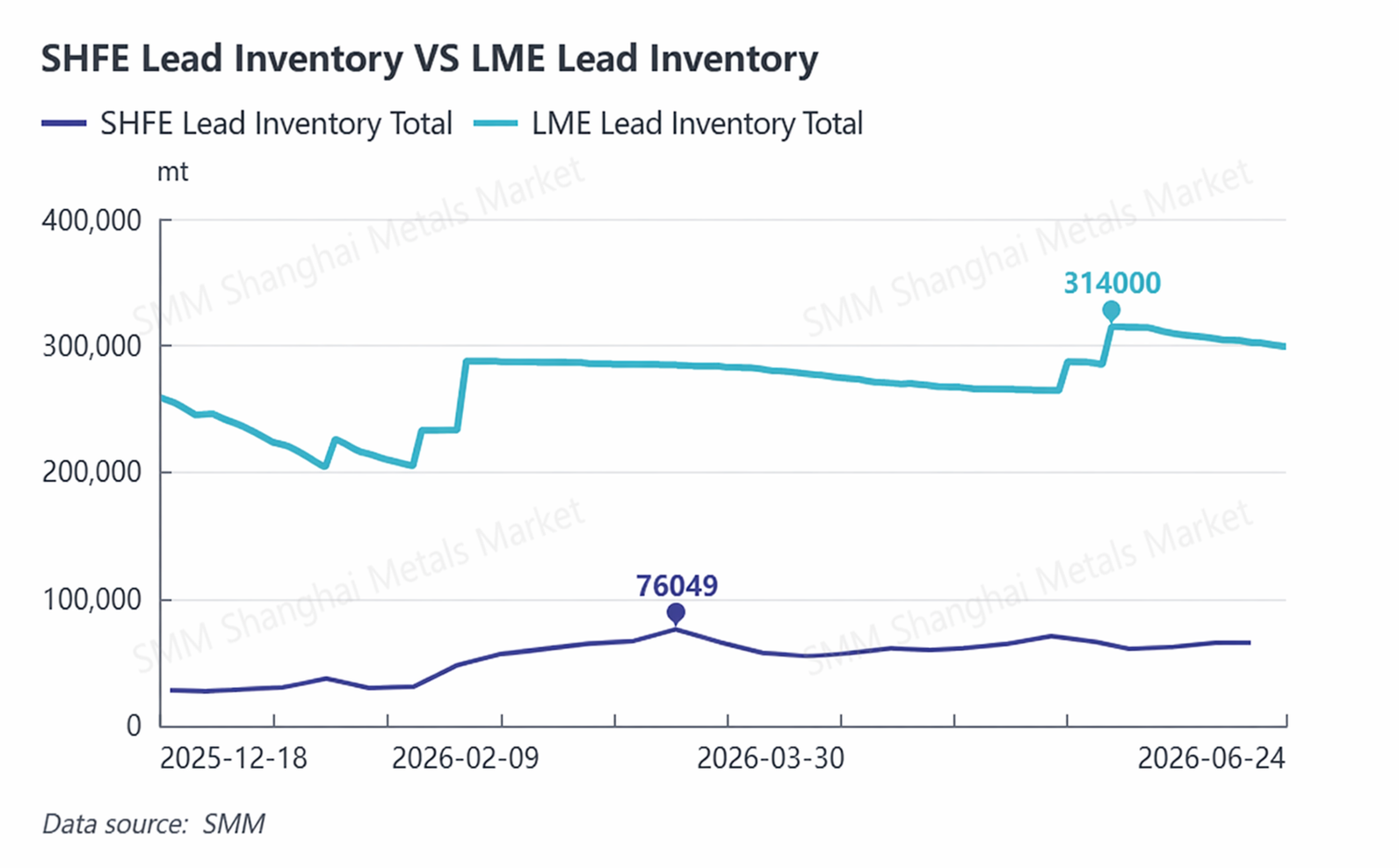

Tren persediaan sangat berbeda antara pasar domestik dan luar negeri: persediaan LME di luar negeri melonjak menjadi 314.000 mt pada akhir Mei, mencapai level tertinggi 13 tahun, sebelum sedikit turun menjadi 300.700 mt pada Juni, menyoroti kelebihan pasokan global timbal ingot kelas rendah. Domestik, stok sosial SMM di lima wilayah utama melampaui 70.000 mt pada pertengahan Mei dan perlahan mengalami destocking menjadi 67.700 mt pada Juni. Sertifikat gudang SHFE naik bersamaan, dan tekanan pasokan spot yang berkelanjutan tetap ada di China.

3. Perkiraan Impor dan Ekspor Jangka Pendek untuk Juni

Impor: Impor gabungan timbal olahan dan produk timbal pada Juni diperkirakan turun menjadi 35.000-45.000 mt. Di satu sisi, harga timbal LME yang lebih rendah dan diskon spot LME menekan laba impor, serta pemulihan produksi sebagian di smelter timbal sekunder domestik mengisi kesenjangan pasokan, melemahkan momentum impor. Di sisi lain, pesanan luar negeri yang dilakukan pada bulan Mei akan mengalami keterlambatan kedatangan, sehingga impor kemungkinan tidak akan anjlok. Ekspor: Ekspor bulanan diperkirakan tetap di level rendah 2.500-3.500 mt. Musim sepi yang berkepanjangan untuk baterai domestik, kelangkaan kargo EXW dari smelter, dan hambatan tarif di Timur Tengah akan membatasi pembukaan jendela ekspor yang signifikan.

4. Variabel Kunci yang Perlu Dicermati di Paruh Kedua

1. Fluktuasi rasio harga SHFE/LME: Langsung menentukan pembukaan dan penutupan jendela arbitrase impor-ekspor serta arah aliran perdagangan;

2. Kemajuan pemulihan produksi timbal sekunder domestik: Menentukan skala kesenjangan pasokan China dan secara tidak langsung memengaruhi permintaan impor;

3. Intensitas konsumsi pengguna akhir Q3: Jika restocking melebihi ekspektasi selama musim puncak, dapat memberikan dorongan sementara untuk impor;

4. Gangguan rantai pasokan luar negeri: Ketegangan geopolitik di Timur Tengah dan perubahan biaya pengiriman dapat memengaruhi premi spot untuk timbal ingot luar negeri;

5. Kebijakan moneter The Fed AS: Fluktuasi USD dapat secara tidak langsung menggeser pusat rasio harga SHFE/LME.

Q3 (Juli-September): Saat sektor baterai memasuki musim puncak tradisional, pengisian kembali stok di hilir seharusnya memberikan dukungan sementara bagi impor. Namun, mengingat dimulainya kembali produksi timbal sekunder domestik secara terpusat, yang akan meningkatkan kemandirian Tiongkok dalam bahan baku dan sedikit mengurangi ketergantungannya pada impor, volume impor bulanan rata-rata diperkirakan mencapai 30.000-40.000 mt. Q4 (Oktober-Desember): Jika rasio harga SHFE/LME terus menurun dan jendela impor menutup secara sporadis, impor timbal olahan bulanan akan semakin menyusut menjadi 20.000-30.000 mt. Secara total, estimasi gabungan impor timbal olahan dan produk timbal untuk setahun penuh 2026 kemungkinan akan berkisar antara 320.000-360.000 mt.

![SHFE Timbal 2608 Ditutup dengan Kenaikan Kecil, Mengakhiri Rentetan Kerugian Empat Hari; Pasar dalam Kelesuan dengan Dukungan di Bawah [Ulasan Kontrak Berjangka Timbal]](https://imgqn.smm.cn/usercenter/hrxHx20251217171721.jpeg)

![Risiko Makro Masih Berlanjut, Pantau Perbaikan Fundamental; Harga Timbal Diperkirakan Mengalami Pemulihan Relatif [SMM Weekly Lead Market Forecast]](https://imgqn.smm.cn/usercenter/lIHfM20251217171721.jpeg)