Harga bijih besi mengalami kenaikan awal lalu penurunan pada minggu ini, dengan pusat harga bergeser lebih rendah. Pendorong utamanya adalah setelah putaran kesembilan penurunan harga kokas diterapkan, kerugian pabrik baja semakin melebar. Ditambah dengan ekspektasi pembatasan produksi berbasis perlindungan lingkungan di beberapa wilayah, rencana perawatan tanur tiup meningkat, produksi logam panas terus mundur, dan sisi permintaan jelas tertekan. Dari sisi pasokan, pengiriman bijih besi global dan kedatangan di pelabuhan China keduanya naik secara MoM, tekanan sisi pasokan agak meningkat dan semakin menekan harga bijih. Selama minggu ini, rumor pasar bahwa negosiasi tolok ukur mungkin membatasi pengambilan kargo bijih kadar rendah di pelabuhan mendorong kontrak berjangka mengalami rebound jangka pendek. Namun, pasar secara luas menilai probabilitas langkah ini benar-benar diterapkan rendah, dan setelah sentimen mereda, logika harga kembali ke model yang didorong permintaan. Akibatnya, harga spot tampil lebih lemah daripada kontrak berjangka. Untuk kargo spot di pelabuhan, rata-rata mingguan indeks MMI 61% turun 5 yuan/ton MoM.

Grafik: Indeks Spot Pelabuhan MMI 61%

Sumber: SMM

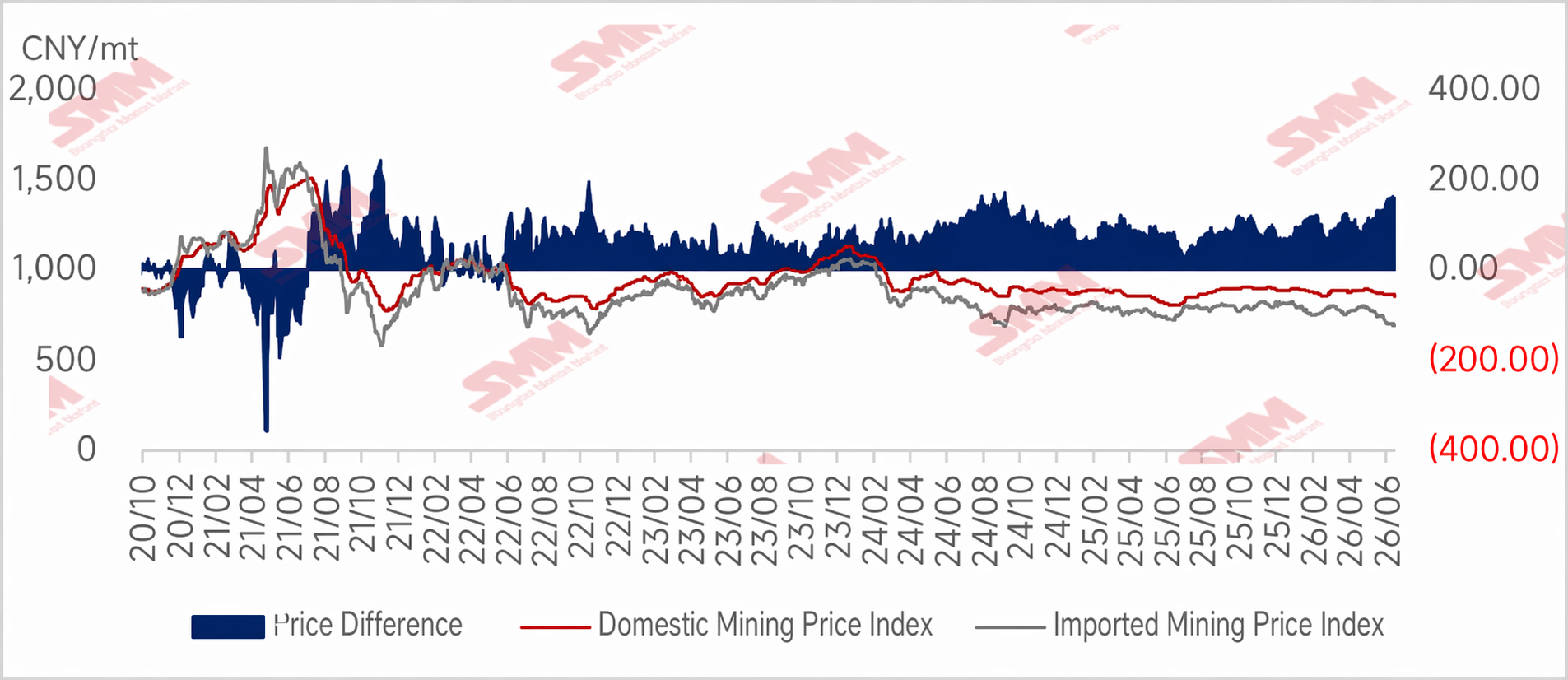

Pasar konsentrat bijih besi domestik melemah tipis minggu ini, dengan divergensi kinerja antar wilayah. Harga di Tangshan, Qian’an, dan Qianxi di Hebei relatif stabil. Daerah seperti Chaoyang, Beipiao, dan Jianping di Liaoning barat turun tipis 5-10 yuan/ton. China Timur mengalami penurunan 10-15 yuan/ton. Secara keseluruhan produksi bijih domestik tetap stabil, tetapi lanskap sumber daya bervariasi menurut wilayah. Pasokan di Hebei masih agak ketat; di dalamnya, wilayah Chengde mengalami kontraksi pasokan sumber daya lebih lanjut akibat kecelakaan tambang, yang memberikan sedikit dukungan terhadap harga konsentrat bijih besi lokal. Di sisi permintaan, produksi logam panas di tanur tiup pabrik baja tetap pada tingkat tinggi, masih mendukung permintaan konsentrat bijih besi. Namun, laba pabrik baja baru-baru ini menyusut signifikan, dan keinginan untuk menekan harga cukup kuat, menyebabkan harga konsentrat bijih besi lokal sedikit melemah.

Grafik: Pasokan Bijih Domestik Ketat Menopang Harga — Selisih Harga Bijih Domestik vs Impor Diperkirakan Melebar Lebih Lanjut Minggu Depan

Prospek Minggu Depan

Melihat ke depan minggu depan, probabilitas putaran kesepuluh kenaikan harga kokas diterapkan relatif tinggi. Peningkatan perawatan pabrik baja akibat kerugian akan menyebabkan penurunan produksi logam panas yang lebih besar. Permintaan bijih besi akan terus menurun. Sementara itu, tambang akan menggenjot pengiriman pada Juni, dan kedatangan bijih impor di pelabuhan masih berpotensi meningkat dalam dua minggu ke depan, sehingga stok pelabuhan sedikit bertambah. Selain itu, putaran baru perundingan AS-Iran dijadwalkan pertengahan bulan, dan harga minyak mentah masih berpotensi turun, sehingga biaya pengiriman bijih besi tetap lemah. Harga bijih besi akan tetap tertekan. Namun, dengan adanya gangguan dari berita negosiasi acuan, mungkin ada peluang kenaikan harga. Secara keseluruhan, harga bijih besi diperkirakan tetap lesu minggu depan. Di dalam negeri, pasokan bijih besi yang ketat diperkirakan sulit teratasi. Tetapi mengingat permintaan konsentrat bijih besi agak melemah, tekanan pabrik baja untuk harga lebih rendah akan terus mendominasi. Persaingan antara penjual dan pembeli berlanjut. Secara keseluruhan, pasar bijih besi domestik diperkirakan lesu minggu depan, namun penurunannya mungkin lebih kecil dibandingkan bijih impor.

![[SMM Steel] Harga Baja Tulangan Turki Turun di Tengah Permintaan Lemah karena Pembeli Tetap Menahan Diri](https://imgqn.smm.cn/usercenter/LMnqz20251217171717.jpg)

![Biaya dan Harga Baja Tahan Karat Turun Secara Sinkron, Laba Pabrik Baja Tetap Stabil Secara Umum [SMM Analysis]](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)