Dalam [Analisis SMM] Tembok Tarif Baja UE Berlipat Ganda Menjadi 50%: Rekonstruksi Sistem Kuota Baru dan Analisis Mendalam HRC 1A kemarin, SMM membedah secara mendalam logika alokasi brutal kuota baru UE sebesar 18,35 juta ton. Ketika "tembok tarif 50%" dan aturan "peleburan dan penuangan" sepenuhnya memblokir jalur ekspor bebas bea tradisional, rantai pasok baja global sedang menjalani perombakan paksa. Hari ini, kami mengalihkan perspektif ke efek riak dan proyeksi tingkat makro dari badai ini.

VI. Pemindaian Dampak: Negara Mana yang Paling/Terpengaruh Paling Sedikit?

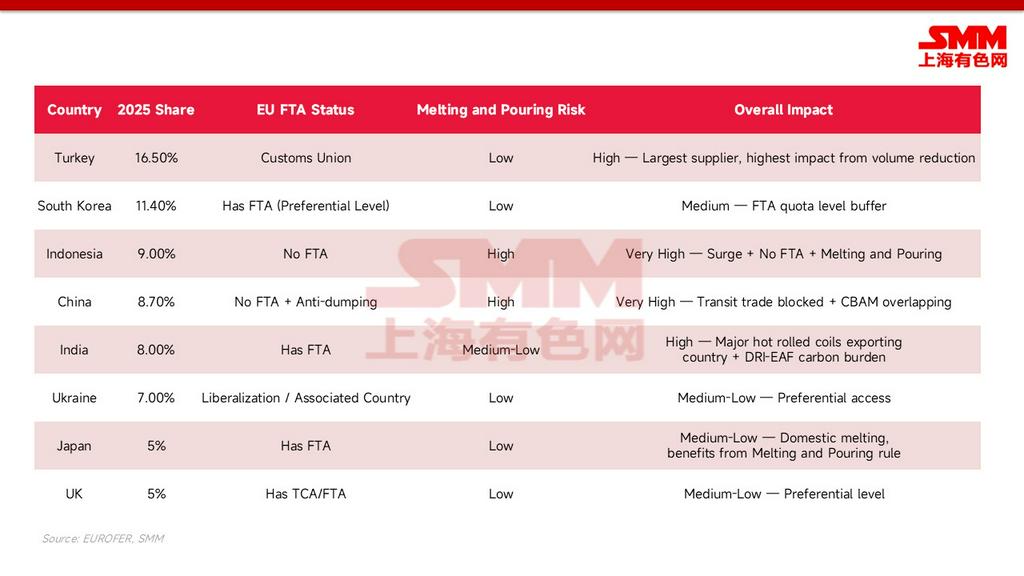

Di bawah sistem baru ini, tingkat dampak pada setiap negara bergantung pada tiga faktor inti: volume absolut ekspor ke Eropa, kepemilikan FTA UE (yang menentukan ketersediaan penyangga kuota tambahan), dan apakah baja yang diekspor benar-benar dilebur secara lokal (bukan menggunakan substrat impor untuk digulung ulang).

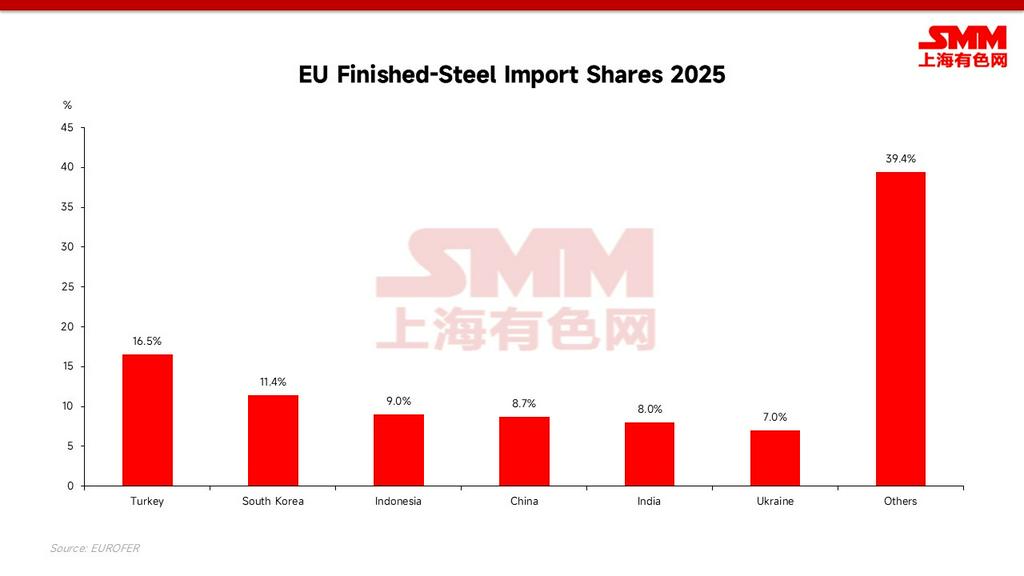

- Kubu yang paling terdampak: Tiongkok (tanpa FTA, menghadapi bea antidumping, jalur perdagangan transit diblokir oleh aturan peleburan dan penuangan, biaya karbon relatif tinggi); Indonesia (ekspor ke Eropa sebelumnya melonjak, tanpa FTA, substrat sebagian besar terkait Tiongkok); India (eksportir HRC utama, menghadapi beban karbon tinggi dari rute DRI-EAF); dan Turki (sebagai pemasok tunggal terbesar, menempati urutan teratas dalam pengurangan volume absolut).

- Kubu yang paling sedikit terdampak: Mitra yang memiliki FTA UE dan kapasitas peleburan domestik asli, seperti Korea Selatan, Jepang, Inggris, dan Ukraina yang menikmati akses negara asosiasi preferensial. Mereka tidak hanya mempertahankan kuota FTA tambahan, tetapi juga dapat dengan mudah melewati inspeksi peleburan dan penuangan. Tentu saja, pemenang bersih sesungguhnya adalah pabrik baja domestik UE, yang terlindungi secara menyeluruh.

VII. Proyeksi Arus Perdagangan Masa Depan: Pelimpahan Asia dan Efek "Pulau"

Tindakan pengamanan baru dan implementasi penuh CBAM (Mekanisme Penyesuaian Batas Karbon) pada 2026 secara resmi menciptakan "tekanan ganda". Negara-negara sumber berkarbon tinggi dan tanpa FTA secara bersamaan menghadapi kuota lebih kecil dan tagihan karbon selangit, mengarah pada tiga pembentukan ulang besar arus perdagangan baja global:

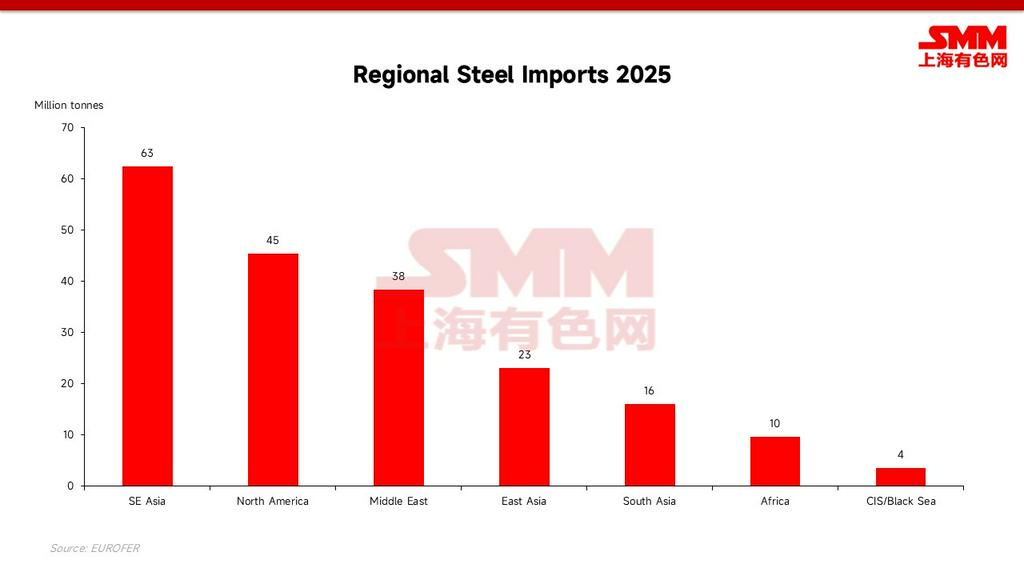

- Baja Asia Menuju "Selatan dan Barat": Seiring pintu Eropa menyempit signifikan (terutama bagi baja tanur tinggi berkarbon tinggi), jutaan ton baja Asia yang sebelumnya stabil mengalir ke Eropa setiap tahun akan terpaksa mencari pasar alternatif. Timur Tengah, Asia Tenggara, dan Afrika Utara akan menjadi "wilayah pelimpahan banjir" utama. Perlu dicatat, meskipun terjadi lonjakan sumber daya impor murah dan persaingan internal yang ketat, kapasitas Blast Furnace-Basic Oxygen Furnace (BF-BOF) lokal di Asia Tenggara tidak akan dengan mudah dihilangkan atau ditutup karenanya. Permainan sesungguhnya di kawasan ini akan bermanifestasi sebagai penekanan berulang pada margin laba pabrik baja lokal, yang pada gilirannya meningkatkan kemungkinan dimulainya putaran baru tindakan antidumping secara lokal (yang telah menjadi masalah nyata di negara-negara seperti Vietnam); friksi perdagangan akan "diekspor" dan bukannya dihilangkan.

- Akhir dari Perdagangan Transit: Mengikuti penerapan aturan "peleburan dan penuangan", model yang sebelumnya populer yaitu "mengekspor koil canai panas Tiongkok ke Asia Tenggara, melakukan pengerolan dingin/galvanisasi, lalu mengekspornya kembali ke Eropa" akan tersingkir ke dalam sejarah. Pusat pengerolan ulang lokal di Asia Tenggara (seperti Vietnam, Malaysia, dll.) akan langsung menghadapi tarif hukuman sebesar 50% untuk produk jadi mereka yang menuju Eropa jika tidak menggunakan substrat baja hijau yang diakui secara lokal atau diakui Uni Eropa.

- Premi Hijau dan "Pasar Pulau" Eropa: Karena negara-negara pengekspor utama seperti India dan Tiongkok saat ini masih didominasi oleh rute Tungku Tiup (BF), penggabungan biaya pajak karbon CBAM dan kelangkaan kuota yang ekstrem akan memungkinkan "baja hijau" yang dapat dijual secara legal di Eropa untuk memperoleh ruang premi yang sangat tinggi. Dalam jangka panjang, pasar Eropa secara bertahap akan berevolusi menjadi "pasar pulau" yang ditopang oleh dinding perlindungan 50% dan harga karbon yang sangat tinggi, di mana harga baja internal secara struktural akan lebih tinggi daripada rata-rata global dalam jangka panjang.

VIII. Kesimpulan Strategis dan Poin Pengamatan Inti Selanjutnya

Uni Eropa pada tahun 2026 telah sepenuhnya meninggalkan perannya sebagai "tempat pembuangan" baja berlebih global. Bagi negara-negara non-FTA dan pabrik baja dengan emisi karbon tinggi, selain mempercepat transisi rendah karbon atau langsung membangun pabrik yang terlokalisasi (seperti berinvestasi langsung pada tungku busur listrik di Eropa), jalur ekspor konvensional pada dasarnya telah terblokir.

Respon Perusahaan dan Saran Observasi Selanjutnya:

- Restrukturisasi kecepatan pengiriman per kuartal: Tarif 50% di luar kuota hampir merupakan larangan mutlak; pengiriman harus diatur secara ketat sesuai kuota kuartalan. "Perburuan kuota" di awal kuartal sangat mungkin menyebabkan kemacetan siklis di pelabuhan-pelabuhan Eropa.

- Siapkan rantai bukti "lokasi peleburan pertama": Mulai 1 Oktober 2026, sertifikat peleburan dan penuangan akan menjadi dokumen inti untuk bea cukai, dan perusahaan perlu menilai kembali kepatuhan rantai pasok terlebih dahulu.

- Perlakukan asal FTA sebagai aset komersial inti: Mengekspor melalui lokasi asal dengan kapasitas riil seperti Korea Selatan, Jepang, Inggris, dan Ukraina adalah satu-satunya saluran untuk mendapatkan tingkat kuota tambahan.

- Hitung kuota dan biaya karbon CBAM secara gabungan: Karbon tinggi yang digabungkan tanpa FTA berarti pembunuhan ganda; perusahaan harus menggabungkan keduanya untuk perhitungan biaya komprehensif saat membuat penawaran ke depan.

- Lacak terus fluktuasi nilai tukar utama: Dengan latar belakang baja yang terpaksa dialihkan ke kawasan seperti Asia Tenggara, pantau dengan cermat perubahan nilai tukar inti. Pergeseran kekuatan penetapan harga ekspor dan fluktuasi daya beli lokal yang ditimbulkannya akan menjadi variabel makroekonomi penting yang menentukan kecepatan penyerapan baja "tumpahan" ini.

![[SMM Steel] Harga Baja Tulangan Turki Turun di Tengah Permintaan Lemah karena Pembeli Tetap Menahan Diri](https://imgqn.smm.cn/usercenter/LMnqz20251217171717.jpg)

![[SMM Steel] Ketidakpastian Makro Membebani Permintaan, Harga Baja Brazil Melemah](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)