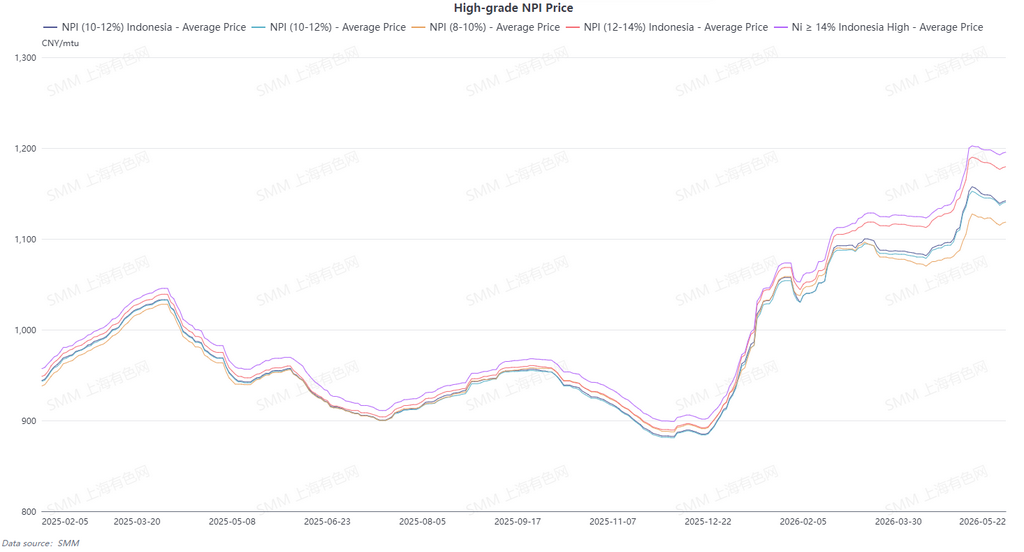

Harga rata-rata NPI kadar tinggi SMM 10-12% naik WoW sebesar 0,87 yuan/satuan nikel menjadi 1,147 yuan/satuan nikel (pabrik, termasuk pajak), sementara harga rata-rata indeks FOB NPI Indonesia turun WoW sebesar $0,06/satuan nikel menjadi $147/satuan nikel. Pekan ini, pasar NPI kadar tinggi secara keseluruhan lesu. Kontrak berjangka terus melemah, menekan sentimen pasar, sementara ketahanan harga spot untuk bertahan perlahan memudar. Tarik-menarik antara posisi beli dan jual berlangsung sengit, dan selisih harga antara penawaran beli dan jual melebar, mengakibatkan perdagangan secara keseluruhan sangat lesu.

Di awal pekan, harga spot menunjukkan resistensi terhadap penurunan, didukung pasokan yang ketat, dengan perbedaan yang nyata dari kontrak berjangka. Namun, faktor bearish dilepaskan secara massal selama pekan ini, melemahkan dukungan dari logika pasokan spot yang ketat. Pusat harga perlahan bergerak turun. Di sisi hilir, keinginan untuk menawar harga turun sangat kuat, dan niat pembelian pabrik baja utama menurun, membuat selisih harga pasokan-permintaan sulit menyempit dalam waktu lama. Sisi pasokan, pemasok secara umum mempertahankan harga dengan keengganan menjual di harga rendah, dan biaya tinggi membatasi ruang penurunan harga spot yang dalam. Namun penurunan tajam kontrak berjangka memicu sentimen menunggu dan melihat, dengan sebagian pedagang menangguhkan kuotasi, dan likuiditas pasar terus menurun. Sisi permintaan, faktor bearish inti pekan ini adalah penurunan nikel rafinasi yang lebih besar dari perkiraan dan meningkatnya efektivitas biaya scrap baja, menciptakan efek substitusi ganda yang secara signifikan mengalihkan permintaan kaku NPI. Ditambah dengan melemahnya pasar baja tahan karat dan tekanan pada laba pabrik baja, pabrik-pabrik memiliki rencana pemeliharaan dari Juni hingga Juli. Permintaan pengisian kembali bahan baku tetap lesu, hanya ada pesanan kecil sporadis yang disepakati. Pada saat yang sama, ekspektasi peningkatan pasokan jangka panjang dari liberalisasi kuota bijih nikel terus berkembang, menyebarkan sentimen bearish. Secara keseluruhan, logika kelemahan NPI belum mencapai titik balik. Dalam jangka pendek, pasar akan terus terkonsolidasi dalam suasana lesu, ditandai dengan kebuntuan tanpa transaksi aktual. Pusat harga memiliki ruang untuk bergerak turun. Pemulihan pasar memerlukan stabilisasi kontrak berjangka, dimulainya pengisian kembali di hilir, atau meredanya keunggulan bahan baku substitusi.

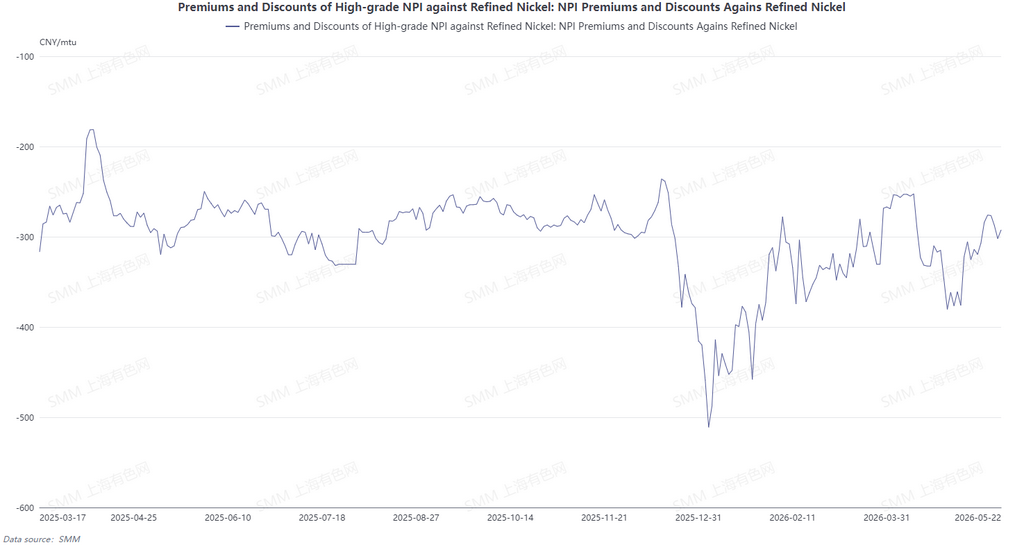

Dari perspektif konversi NPI menjadi nikel matte kadar tinggi, diskon NPI kadar tinggi relatif terhadap nikel rafinasi terus menyempit akhir-akhir ini. Sisi makro, meningkatnya ekspektasi kenaikan suku bunga The Fed mendorong dolar AS naik, dan rumor pelonggaran kuota penambangan bijih nikel Indonesia membawa ekspektasi peningkatan pasokan bijih nikel jangka panjang. Faktor bearish ganda ini terus menekan harga nikel rafinasi, dengan kontrak berjangka turun signifikan. Sebaliknya, NPI kadar tinggi didukung oleh pasokan spot domestik yang ketat, dengan pemasok menahan penjualan dan mempertahankan harga. Penurunan harga spot jauh lebih lambat daripada nikel rafinasi, menyebabkan selisih harga terus menyusut. Diskon rata-rata NPI kadar tinggi terhadap nikel rafinasi menyempit menjadi 164,7 yuan/satuan nikel. Diperkirakan pekan depan, faktor bearish di tingkat makro dan pasokan tidak akan cepat hilang. Fundamental pasokan spot NPI kadar tinggi yang ketat tidak menunjukkan perbaikan, dan nikel rafinasi kekurangan pendorong kuat untuk rebound. Selisih harga kemungkinan tidak akan melebar lagi secara signifikan, dan tidak ada kekuatan pendorong untuk konversi NPI kadar tinggi menjadi nikel matte kadar tinggi.

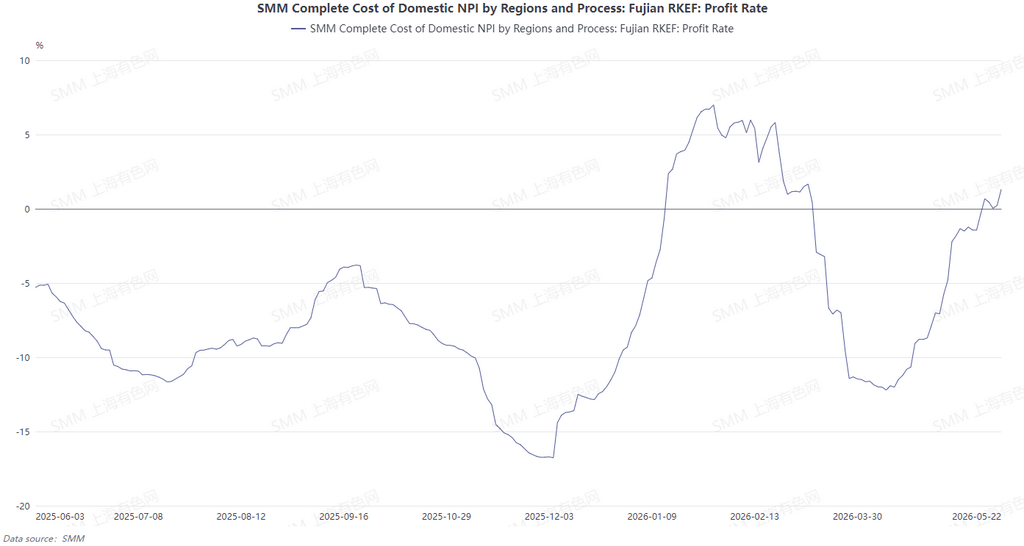

Pekan ini, biaya produksi NPI di dalam dan di luar Cina terus bervariasi. Di Cina, harga bijih nikel Filipina turun tipis MoM, dan dengan harga batubara tetap stabil, keunggulan biaya di sisi bijih semakin terkonsolidasi, memungkinkan smelter domestik mempertahankan profitabilitas. Di Indonesia, harga bijih nikel turun sedikit, dan pabrik lokal juga meningkatkan rasio pembelian bijih nikel Filipina, semakin menurunkan biaya pengadaan bijih. Namun, Indonesia menghadapi tekanan kenaikan biaya dari dua sisi: kenaikan harga batubara dan listrik mengikis keuntungan biaya dari bijih yang lebih murah, karena hal ini diimbangi oleh kenaikan biaya energi dan bahan pembantu. Akibatnya, tekanan biaya produksi secara keseluruhan tetap sulit mereda, dan margin laba perusahaan tetap terbatas.

![[SMM Flash News] Canada Nickel Menunjuk SB1 Markets untuk Mengatur Pembiayaan Utang hingga US$600 Juta untuk Proyek Crawford](https://imgqn.smm.cn/usercenter/PFIti20251217171734.jpg)

![[Analisis SMM] Harga Garam Nikel Melemah, Koefisien Produk Antara Tertekan dalam Jangka Pendek](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)