Sinyal Hawkish The Fed Melampaui Ekspektasi; Logam Mulia Tertekan Jangka Pendek Namun Penurunan Terbatas

18 Juni — Pukul 02.00 Waktu Beijing pada 18 Juni, Federal Reserve mempertahankan suku bunga federal funds pada 3,50%-3,75%, penahanan keempat berturut-turut. Pernyataan dipersingkat secara signifikan dan menghapus bahasa yang mengisyaratkan pemotongan suku bunga lebih lanjut. Diagram titik menunjukkan sembilan pejabat memperkirakan kenaikan suku bunga tahun ini, sementara Ketua baru Warsh tidak mengajukan diagram titik dan menolak memberikan panduan ke depan. Sinyal hawkish mendorong harga pasar untuk kenaikan suku bunga akhir tahun naik menjadi 38 basis poin.

Dari sisi kebijakan, pertemuan FOMC ini memberikan sinyal hawkish yang melampaui ekspektasi pasar. Ditambah dengan kembalinya ekspektasi kenaikan suku bunga dalam diagram titik, hal ini menandakan bahwa nada komunikasi The Fed telah bergeser dari "jeda dan pantau" menjadi "potensi kenaikan," memberikan tekanan jangka pendek pada logam mulia. Namun, penahanan keempat berturut-turut itu sendiri sesuai dengan ekspektasi pasar, dan kenaikan suku bunga aktual masih memerlukan lebih banyak data untuk validasi, sehingga dampak marjinal dari sinyal kebijakan itu sendiri relatif terbatas.

Lebih kritis lagi, data ekonomi sebelumnya — tenaga kerja nonpertanian AS Mei naik 172.000, melampaui ekspektasi, dengan revisi naik gabungan 93.000 untuk Maret-April — menggarisbawahi bahwa ketahanan pasar tenaga kerja tetap menjadi hambatan paling signifikan yang menekan ekspektasi pemotongan suku bunga dan merupakan faktor bearish inti bagi logam mulia akhir-akhir ini. Sebaliknya, IHK utama Mei sesuai ekspektasi sementara IHK inti sedikit di bawah konsensus, artinya data inflasi tidak memperkuat narasi pengetatan di luar ekspektasi, dan dampak bearish-nya relatif moderat.

Secara keseluruhan, logam mulia menghadapi tekanan ganda dari sinyal kebijakan hawkish dan ketahanan pasar tenaga kerja, namun ekspektasi kenaikan suku bunga yang tinggi masih dalam tahap pricing-in, dan pasar mungkin tidak membentuk resonansi penurunan sistemik pada level saat ini. Logika perdagangan akan terus bergantung pada data nonfarm payrolls, CPI, dan komunikasi aktual dari Warsh berikutnya.

Pembicaraan Damai AS-Iran Maju; Premi Risiko Geopolitik Mereda

18 Juni — Presiden Amerika Serikat dan Iran telah menandatangani nota kesepahaman elektronik (MoU). Teks resmi 14 poin tersebut sebagian besar sesuai dengan pengungkapan media sebelumnya, dan kedua belah pihak dijadwalkan untuk secara resmi menandatangani perjanjian di Swiss pada Jumat. Trump menyatakan bahwa jika implementasi lanjutan MoU tidak memuaskan, operasi pengeboman akan dilanjutkan, dan juga mengungkapkan diskusi dengan para pemimpin Suriah tentang menyerang Hizbullah. Sementara itu, Lebanon selatan mengalami beberapa serangan Israel, dan menteri keuangan Israel mengindikasikan tidak akan ada penarikan pasukan pada Jumat atau setelahnya. Situasi geopolitik tetap dalam tarik-menarik kompleks yang ditandai dengan "negosiasi bersamaan dengan konflik."

Dalam jangka pendek, penandatanganan MoU menandai fase substantif dalam negosiasi gencatan senjata, dengan harapan pasar untuk pembukaan kembali Selat Hormuz menguat, menyebabkan premi risiko semakin terurai. Apabila perjanjian resmi diselesaikan pada Jumat, kekhawatiran struktural atas pasokan minyak mentah akan mereda secara material, memberi tekanan pada pusat harga minyak, yang pada gilirannya akan mendinginkan ekspektasi inflasi global.

Dari perspektif jangka menengah-panjang, jika pelemahan minyak yang berkelanjutan menekan biaya energi, ruang kebijakan moneter The Fed akan terbuka kembali, dan logika pasar dapat secara bertahap bergeser dari "ekspektasi pengetatan" menuju "siklus pemangkasan suku bunga," yang berpotensi menawarkan dukungan makro baru bagi logam mulia. Secara keseluruhan, hubungan AS-Iran saat ini berada dalam fase "pembicaraan damai maju, konflik belum teratasi," dan harga pasar akan berkisar di sekitar implementasi perjanjian Jumat dan risiko eksekusi berikutnya secara berulang-ulang.

Tekanan Siklus Kenaikan Suku Bunga Awal Tidak Mengubah Logika Jangka Panjang; Nilai Alokasi Logam Mulia Tetap Menonjol

Pengalaman historis menunjukkan bahwa pada tahap awal setiap siklus kenaikan suku bunga, logam mulia biasanya tertekan oleh kenaikan suku bunga nominal dan dolar yang lebih kuat, namun trennya bukan penurunan searah. Seiring dengan berjalannya siklus kenaikan, kekhawatiran yang meningkat atas risiko resesi dan tekanan likuiditas semakin menyoroti peran emas sebagai lindung nilai inflasi dan aset haven, dengan pusat harganya cenderung naik di tahap menengah-akhir. Oleh karena itu, meskipun The Fed melanjutkan jalur hawkish, tekanan pada logam mulia mungkin tidak berkelanjutan; kondisi likuiditas dan pergeseran ekspektasi makro juga mempengaruhi dinamika harga.

Tentu saja, logika bullish jangka panjang kami secara keseluruhan untuk logam mulia tetap tidak berubah: Pertama, bank sentral global terus mengakumulasi emas, dengan strategi de-dolarisasi dan diversifikasi cadangan memberikan dasar yang kokoh bagi harga emas. Kedua, sistem kredit dolar AS menghadapi erosi mendalam — suku bunga tinggi pada obligasi pemerintah AS menyiratkan risiko tinggi, dan dalam jangka panjang, tekanan perpanjangan utang AS dan ketidakdisiplinan fiskal mempercepat de-dolarisasi global. Ketiga, stok utang pemerintah AS yang terus membesar dan keberlanjutan fiskal yang memburuk meningkatkan risiko monetisasi utang dan depresiasi dolar di masa depan. Sebagai aset keras non-kewajiban dan supra-nasional, fungsi lindung nilai dan penyimpan nilai emas memiliki daya tarik yang tak tergantikan dalam lingkungan makro saat ini.

Pada saat yang sama, konflik geopolitik terus mendidih tanpa benar-benar mereda, sementara rantai pasok global dan pasar energi tetap bergejolak, dengan persistensi inflasi yang bertahan. Ketidakpastian ini secara kolektif akan menopang permintaan emas dan perak sebagai aset alokasi haven, yang selanjutnya meningkatkan nilai strategisnya dalam jangka menengah-panjang.

Dari Perspektif Rasio Emas/Perak: Perak Tertekan Dalam Jangka Pendek, namun Kinerja Lebih Baik dari Emas Dalam Jangka Menengah-Panjang Tetap Utuh

Secara historis, rasio emas/perak menunjukkan perilaku mean-reverting yang signifikan, dengan pusat jangka panjangnya berfluktuasi kira-kira antara 60 dan 70. Namun, di bawah lingkungan makro yang ekstrem, ia dapat menyimpang secara tajam — misalnya, rasio melebar drastis setelah krisis keuangan 2008 dan mendekati ekstrem historis sekitar 120 selama pandemi 2020. Dinamika yang mendasarinya adalah bahwa selama episode risk-off ekstrem, pasar memprioritaskan emas sebagai aset haven, sementara perak, yang terbebani oleh karakteristik logam industrinya, cenderung menghadapi penjualan sistematis. Dengan demikian, pergerakan siklus rasio emas/perak dapat diringkas sebagai: melebar selama krisis (perak berkinerja lebih rendah) dan menyempit selama siklus pemulihan/inflasi (perak berkinerja lebih baik). Esensinya adalah indikator siklus yang didorong oleh dominasi bergantian antara atribut haven versus atribut industri.

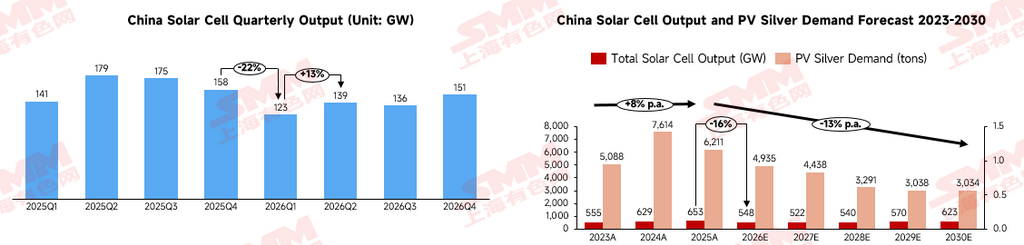

Dalam jangka pendek, rasio emas/perak lebih rentan terhadap pergerakan naik secara bertahap atau pergeseran dalam kisaran dengan bias naik. Di satu sisi, perak telah mencatat kenaikan yang cukup besar, dengan posisi yang ramai membuatnya lebih rentan terhadap tekanan pullback. Di sisi lain, industri fotovoltaik — pilar utama permintaan industri perak — diperkirakan akan melihat konsumsi perak sel turun 9,51% tahun-ke-tahun pada 2026, dan dengan kemajuan pengurangan perak serta evolusi struktur produk sel, konsumsi perak tahunan diproyeksikan mempertahankan penurunan sekitar 5 poin persentase hingga 2030. Meskipun ekspektasi pemasangan terminal yang positif dapat meningkatkan volume produksi sel, yang berarti beberapa permintaan tambahan, ketika dikonversi ke permintaan perak, diperkirakan terjadi penurunan sekitar 20% tahun ini.

Dalam siklus panjang, 2026 juga menandai titik balik penting dalam struktur permintaan industri perak. Sektor peralatan listrik tegangan rendah, sebagai segmen pendukung kaku, menunjukkan ketergantian yang kuat pada perak. Sektor-sektor baru seperti kendaraan listrik, PCB, dan chip SiC dengan cepat memperluas basis pasar akhir mereka, dan meskipun konsumsi perak per unit tidak berubah, permintaan keseluruhan terus tumbuh dengan stabil. Oleh karena itu, kami mempertahankan pandangan inti kami bahwa rasio emas/perak akan cenderung turun dalam jangka menengah-panjang — yaitu, kami konstruktif terhadap perak yang berkinerja lebih baik dari emas. Logika pendorong secara bertahap akan bergeser dari suku bunga dan likuiditas menuju transisi energi dan permintaan industri. Perak bertransformasi dari logam mulia tradisional menjadi logam industri penting secara strategis dengan eksposur yang meningkat ke sektor fotovoltaik, pusat data AI, dan peningkatan jaringan listrik, sementara pasokan tetap sangat tidak elastis karena ketergantungannya yang besar pada produksi sampingan timbal-seng dan tembaga. Begitu ekonomi global memasuki siklus pemangkasan suku bunga atau suku bunga riil turun, elastisitas industri perak akan secara signifikan memperbesar potensi kenaikannya, sedangkan emas, yang lebih didukung oleh pembelian bank sentral dan permintaan haven, cenderung mengikuti lintasan yang lebih mulus.