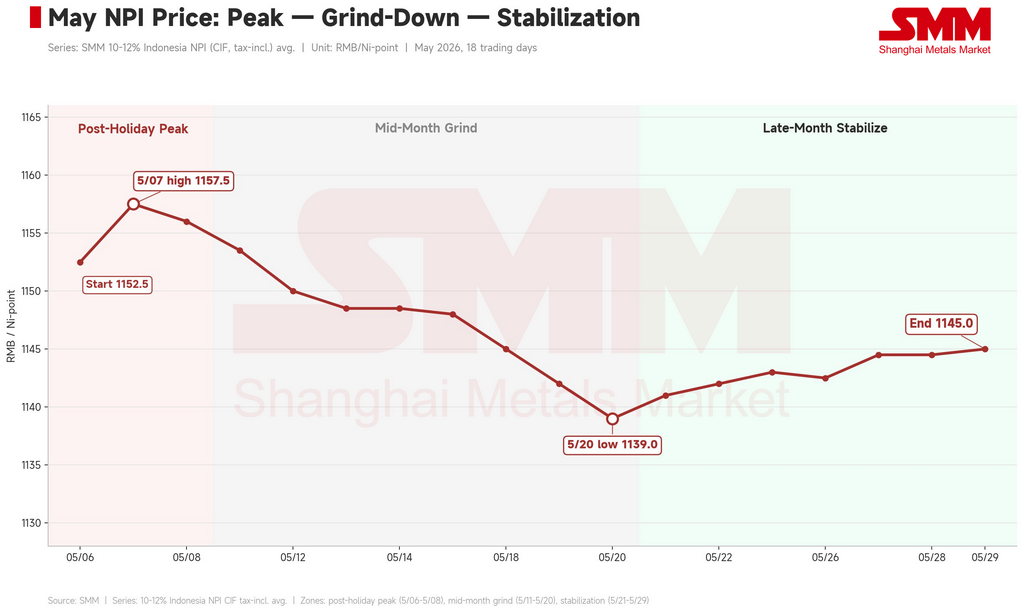

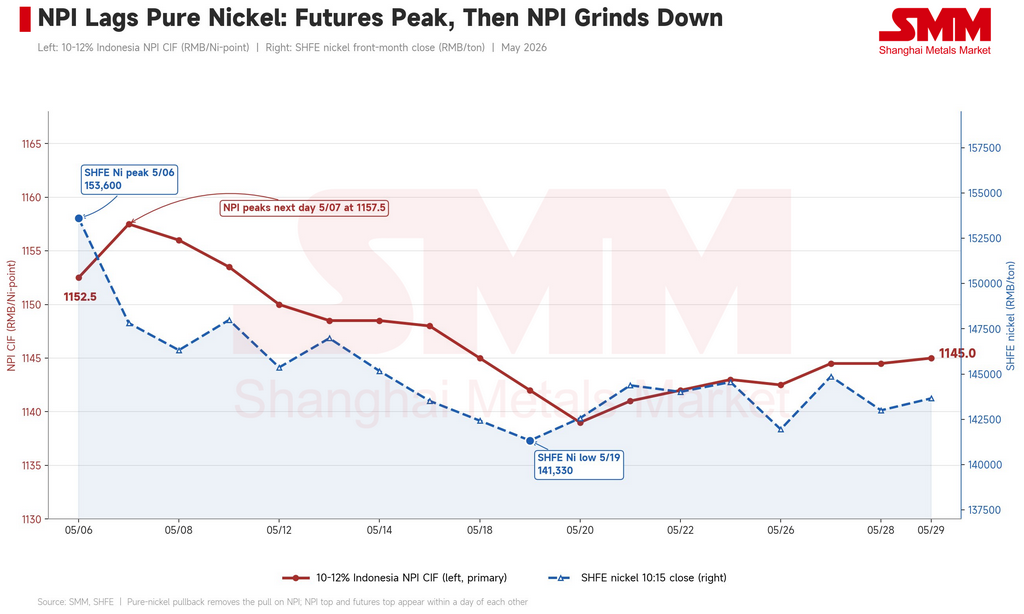

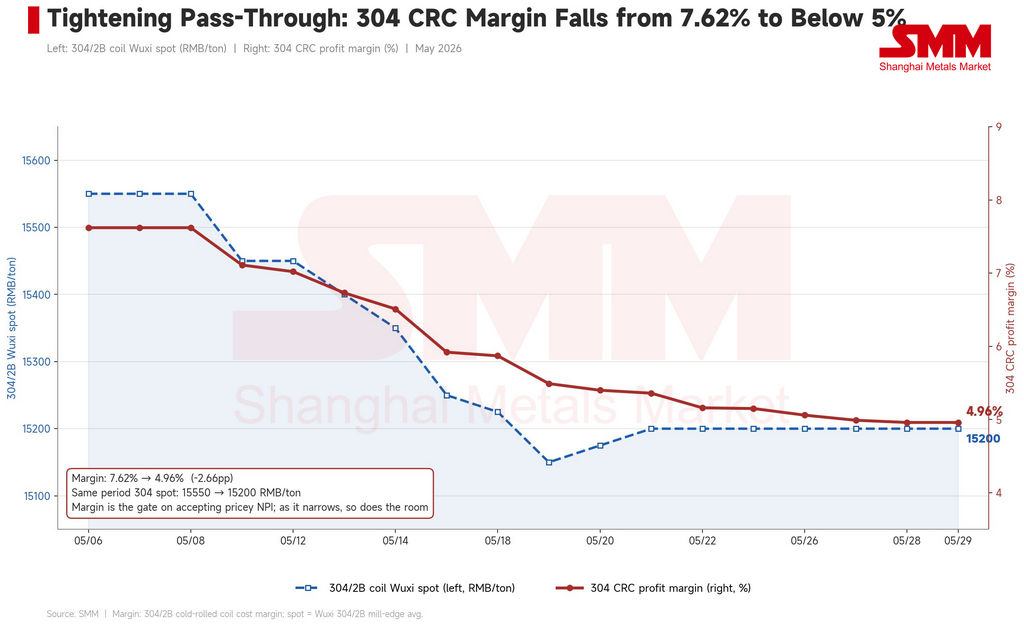

Menjelang libur Hari Buruh Tiongkok, pabrik baja tahan karat Tiongkok melakukan restocking di sekitar RMB 1.130 per unit nikel (≈ $165). Ketika pasar dibuka kembali, harga mencoba melanjutkan reli akhir April: harga CIF China untuk NPI (Nickel Pig Iron) kelas tinggi Indonesia 10–12% dibuka di RMB 1.152,5/unit nikel (≈ $168) pada 6 Mei dan menyentuh titik tertinggi bulanan RMB 1.157,5 (≈ $169) keesokan harinya. Kontrak nikel Shanghai Futures Exchange (SHFE) naik seiring ke RMB 153.600/mt (≈ $22.420), dan margin cold-rolled 304 terdorong ke 7,62%. Ketiganya mencapai puncak bersamaan — dan itulah batas atas untuk bulan ini.

Dari situ, NPI kelas tinggi terus melemah secara bertahap ke titik terendah bulanan RMB 1.139/unit nikel (≈ $166) pada 20 Mei, baru stabil kembali ke RMB 1.145 (≈ $167) di minggu terakhir didorong oleh kebisingan kebijakan dan ekspektasi pemangkasan produksi. Sepanjang bulan penuh, harga CIF Indonesia 10–12% turun dari RMB 1.152,5 ke RMB 1.145 — pada dasarnya mengembalikan sebagian lonjakan akhir April lalu mendatar.

(Untuk pembaca di luar Tiongkok: NPI dihargai dalam "unit nikel" — RMB per satu persen poin kandungan nikel per metrik ton. Grade 10–12% dengan demikian memiliki harga per ton sekitar sebelas kali lipat dari angka yang dikutip. NPI adalah paduan ferro-nikel kadar rendah yang dibuat dari bijih laterit, diproduksi terutama di Tiongkok dan Indonesia, dan dikonsumsi hampir seluruhnya oleh pabrik baja tahan karat. SMM adalah Shanghai Metals Market, penyedia utama penilaian harga komoditas dan riset di Tiongkok.)

Ini bukan penurunan linear. Ini adalah estafet tiga cerita berbeda: flare spekulatif satu minggu yang didorong oleh papan futures nikel rafinasi, tekanan tiga arah di pertengahan bulan, dan kebuntuan akhir bulan yang ditopang oleh perkembangan sisi pasokan Indonesia. Lebih penting lagi, Mei menjalankan tesis April secara terbalik: sisi biaya terlihat lebih ketat, namun harga tidak bisa mengikuti.

Minggu pertama: flare nikel rafinasi yang langsung mencapai puncak

Awal Mei tampak kuat di permukaan. Penjual menaikkan penawaran ke RMB 1.170–1.200/unit nikel (≈ $171–175), dan smelter terkemuka berargumen bahwa NPI di RMB 1.200 dapat dibenarkan karena baja tahan karat telah naik ke RMB 15.700/mt (≈ $2.290). Beberapa ratus ton memang diperdagangkan pada harga RMB 1.200.

Namun harga tinggi tersebut tidak bertahan saat dicermati. Seperti dicatat seorang pedagang, transaksi RMB 1.200 sebagian besar berasal dari penjual yang melakukan hedging dan melikuidasi posisi — khawatir harga nikel telah mencapai puncak, mereka mengosongkan inventaris selagi bisa, menjual terutama kepada pedagang perantara dan pabrik-pabrik kecil. Dengan kata lain, RMB 1.200 bukan dibeli oleh permintaan riil; melainkan dijual oleh posisi hedging yang mencairkan keuntungan mendekati puncak.

Sinyal sesungguhnya ada di papan nikel rafinasi. Setelah mencapai puncak RMB 153.600/mt pada 6 Mei, kontrak nikel SHFE turun ke RMB 147.800/mt (≈ $21.580) keesokan harinya, dan nikel LME berbalik turun dari titik tertinggi $19.770/mt. Sentimen mengejar reli memudar pada hari yang sama. Harga CIF Indonesia 10–12% mencapai puncak di RMB 1.157,5 pada 7 Mei — jendela waktu yang sama dengan puncak papan nikel. Lonjakan minggu pertama adalah cahaya terakhir dari reli yang dipimpin nikel pada April, terdorong ke titik ekstrem melalui jendela libur, dengan puncak yang sudah terbentuk.

Pertengahan bulan: tekanan tiga arah dari futures, stainless steel, dan skrap

11–20 Mei merupakan fase penurunan utama bulan ini, dengan harga CIF Indonesia 10–12% merosot dari RMB 1.153,5 (≈ $168) ke RMB 1.139 (≈ $166). Ini bukan disebabkan satu faktor — tiga variabel berbalik sekaligus.

Pertama, papan nikel rafinasi terus turun. Kontrak nikel SHFE turun dari RMB 148.000/mt pada 11 Mei ke titik terendah RMB 141.300/mt (≈ $20.630) pada 19 Mei, turun sekitar 8%. NPI bergerak mengikuti nikel rafinasi, sehingga begitu papan melemah, daya tarik terhadap NPI menghilang — sebagian besar pedagang mengaitkan pelemahan minggu itu dengan penurunan futures.

Kedua, stainless steel melemah dan margin pabrik terkompresi. Harga spot Wuxi 304/2B turun dari RMB 15.550/mt (≈ $2.270) di awal bulan ke RMB 15.200 (≈ $2.220), dan kontrak stainless steel SHFE turun dari RMB 15.710 ke titik terendah RMB 14.555/mt (≈ $2.125) pada 19 Mei. Mekanisme krusialnya adalah margin: margin cold-rolled 304 tertekan dari 7,62% pasca-libur menjadi 5,40% pada 20 Mei. Margin adalah katup utama yang menentukan apakah pabrik mampu menyerap bahan baku mahal — saat margin menyempit, ruang pabrik untuk membayar lebih tinggi untuk NPI pun ikut menyempit. Beberapa pabrik berulang kali menyoroti lemahnya penjualan stainless steel dan lambatnya pengiriman coil, serta menyatakan bahwa mereka tidak bisa menerima harga tinggi.

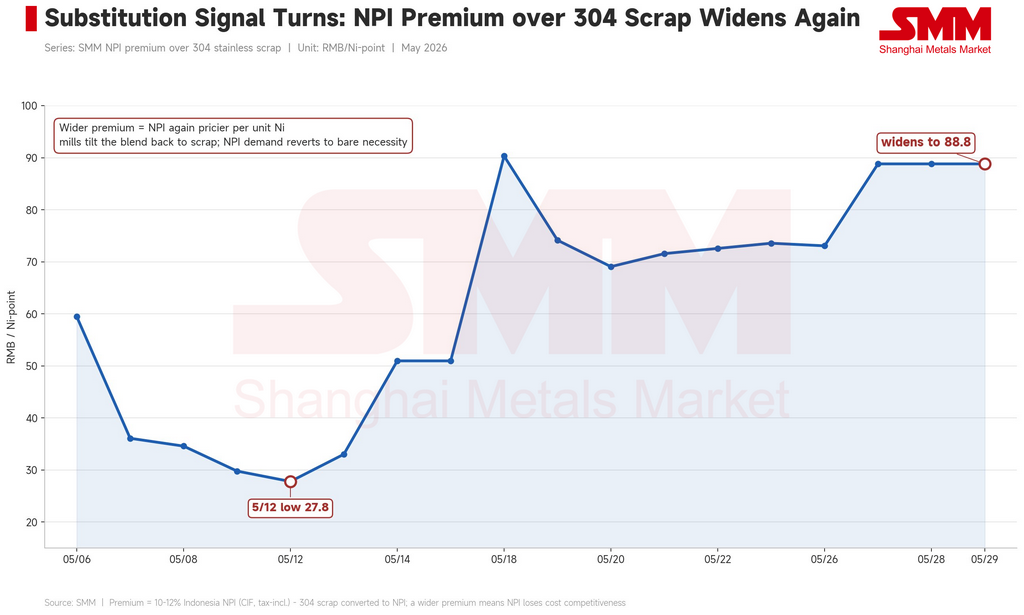

Ketiga — dan paling menentukan — paritas scrap berbalik. Reli April terjadi karena premi NPI terhadap scrap stainless steel terkompresi, menghapus keunggulan substitusi scrap dan mendorong pabrik beralih dari scrap kembali ke NPI. Mei justru sebaliknya. Harga scrap turun seiring nikel olahan; biaya unit nikel tersirat pasar untuk scrap turun dari RMB 1.132 (≈ $165) di awal bulan menjadi RMB 1.128 (≈ $165) pada 19 Mei, dengan scrap sempat turun lebih lanjut RMB 200/mt (≈ $29). Premi NPI kadar tinggi terhadap scrap stainless 304 melebar tajam dari titik terendah bulanan RMB 27,8/unit nikel (≈ $4) pada 12 Mei menjadi RMB 88,84 (≈ $13) pada akhir bulan. Premi yang melebar berarti NPI kembali menjadi sumber unit nikel setara yang lebih mahal — sehingga pabrik secara alami menggeser campuran ke arah scrap dan menarik pembelian NPI kembali ke kebutuhan minimum.

Gabungkan ketiganya, dan hal yang mencolok tentang pertengahan Mei bukan bagaimana faktor-faktor tersebut menekan harga, melainkan bahwa hal itu terjadi sementara sisi biaya Indonesia justru menguat ke arah berlawanan. Pada periode yang sama, harga CIF Indonesia untuk bijih laterit perdagangan domestik 1,5% naik dari $70,55 menjadi $73,80 per wet metric ton, indeks FOB NPI Indonesia bertahan kuat, dan margin peleburan NPI bahkan berbalik dari negatif menjadi positif. Dukungan biaya ada sepanjang waktu — tetapi tetap terjebak di penawaran penjual dan batas psikologis dan tidak pernah masuk ke dalam transaksi. Inilah logika inti penetapan harga NPI: kenaikan biaya hanya tertransmisi ke harga ketika struktur biaya hilir dan papan berjangka bekerja sama secara bersamaan. Biaya saja tidak bisa menopang reli.

Minggu terakhir: dukungan sisi pasokan membangun lantai, tetapi stainless membatasi plafon

Setelah 21 Mei penurunan terhenti, dengan harga stabil dan naik perlahan dalam kisaran RMB 1.139–1.145/unit nikel. Dua variabel sisi pasokan baru membentuk lantai harga.

Pertama adalah kebijakan ekspor dan harga terpadu Indonesia. Perhatian pasar jelas beralih ke arah kebijakan Indonesia; penjual secara luas menyoroti gangguan tersebut, dengan alasan bahwa jika penetapan harga pemerintah terpadu Jakarta benar-benar berlaku, pasokan spot ritel akan menyusut signifikan, membatasi penurunan. Seorang pedagang bahkan menaikkan penawaran sebesar RMB 20/unit nikel (≈ $3) pada hari itu karena kebisingan kebijakan. Namun, sebagian besar meragukan pelaksanaannya: pandangan umum adalah bahwa implementasi formal tidak akan terjadi hingga Q3 atau bahkan akhir tahun, dengan banyak ketidakpastian dalam masa transisi.

Yang lainnya adalah ekspektasi konversi dan pemotongan. Produsen besar Indonesia memberi sinyal akan mengonversi sebagian lini NPI-nya menjadi nickel matte kadar tinggi mulai Juni; dikombinasikan dengan proyek terintegrasi yang memangkas output karena kendala daya, dan produsen besar lainnya yang memiliki inventori tinggi sehingga mendorong beberapa kontrak ke pengiriman Juli, pasar membangun ekspektasi yang cukup kuat akan berkurangnya aliran masuk NPI ke Tiongkok.

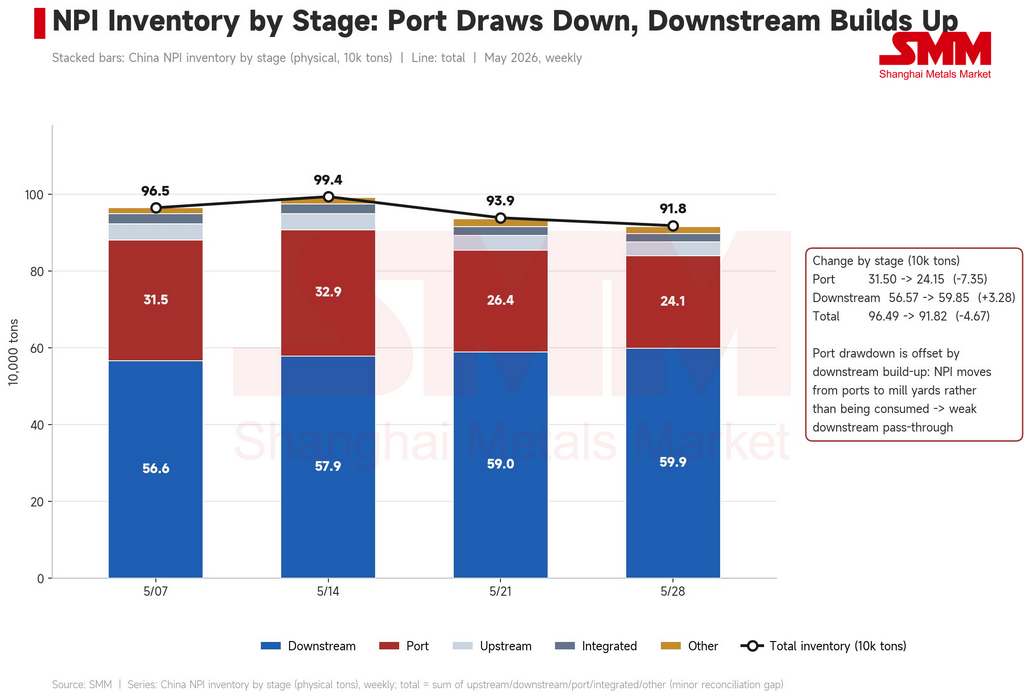

Namun gambaran inventori hanya terbaca dengan benar jika dipecah berdasarkan tahapan. Inventori pelabuhan turun tajam dari 315.000 mt di awal bulan menjadi 241.500 mt di akhir bulan — yang, jika dilihat sendiri, tampak seperti permintaan membaik. Namun pada periode yang sama, inventori NPI di pabrik hilir justru naik dari 566.000 mt menjadi 599.000 mt, sehingga total inventori hanya turun sedikit, dari 965.000 mt menjadi 918.000 mt. Dengan kata lain, destocking pelabuhan sebagian besar adalah NPI yang berpindah dari pelabuhan ke tangan pabrik, bukan dikonsumsi. Dengan latar belakang pemangkasan output stainless dan substitusi scrap, NPI semakin menumpuk di tahap pabrik. Baca angka pelabuhan saja dan Anda melebih-lebihkan permintaan; baca tahapan bersama-sama dan konsumsi hilir sebenarnya lemah.

Faktor positif sisi pasokan ini bisa membangun lantai tetapi bukan reli — dan alasannya, sekali lagi, kembali ke stainless. Konsensus akhir bulan menyatakannya dengan gamblang: ekspektasi pasokan ketat telah terbentuk, tetapi harga tidak bisa naik karena stainless belum naik secara bersamaan dan tidak bisa mendukung biaya bahan baku yang lebih tinggi. Beberapa pabrik lebih blak-blakan — pada harga saat ini, produksi baja sudah merugi dan penjualan produk jadi lemah. Margin 304 terus tergerus hingga 4,96% pada minggu itu, semakin mempersempit katup penyerapan. Penetapan harga kembali ke premi di atas harga rata-rata, dengan premi transaksi akhir bulan untuk material kadar 11% umumnya turun hanya menjadi RMB 3–7/unit nikel (≈ $0,4–1,0), jauh di bawah RMB 10 (≈ $1,5) di pertengahan bulan. Sisi pasokan menahan lantai; sisi permintaan membatasi plafon; harga hanya bisa bertahan di level tinggi.

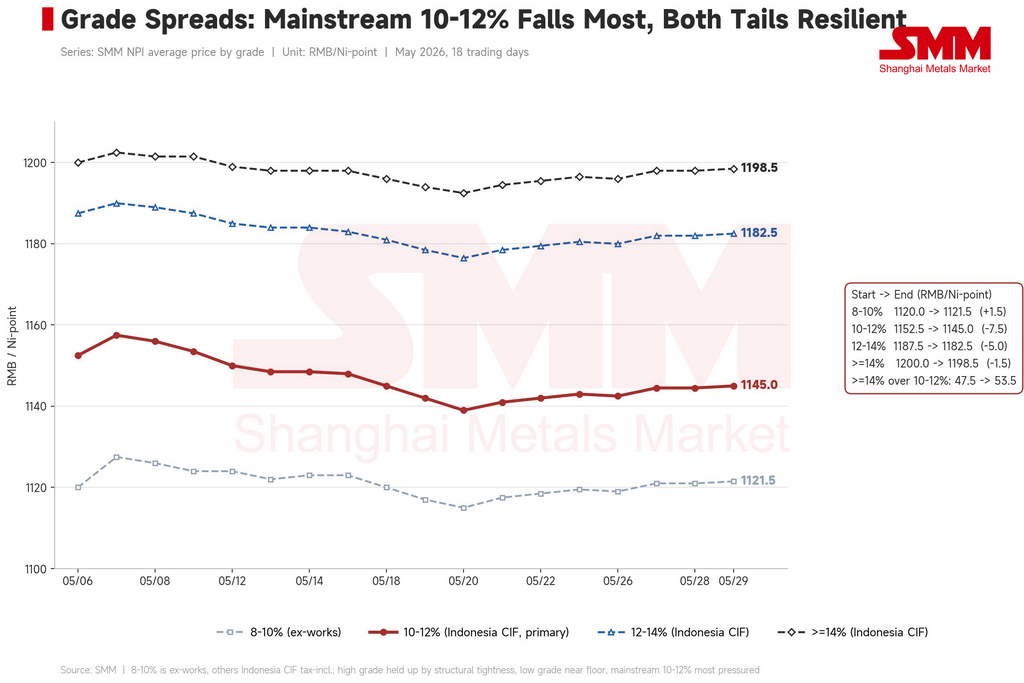

Spread antar kadar: arus utama 10–12% turun paling tajam, kedua ujung bertahan

Melihat angka awal dan akhir bulan berdasarkan kadar, garis pemisahnya berbeda dari April. Harga ex-works 8–10% naik tipis dari RMB 1.120 menjadi RMB 1.121,5/unit nikel (≈ $164) — praktis datar; CIF Indonesia 10–12% turun RMB 7,5, penurunan terbesar dari semua kadar; 12–14% turun RMB 5; dan ≥14% turun hanya RMB 1,5. Kadar yang paling terdampak adalah arus utama 10–12%, sementara kedua ujung atas dan bawah bertahan relatif baik.

Kedua ujung bertahan karena alasan berbeda. Ujung atas didukung oleh kelangkaan struktural: material di atas 12% terus ketat sepanjang bulan, dengan beberapa pihak melaporkan lebih sedikit penawaran dan hanya satu atau dua pemegang yang memiliki stok. Seorang pedagang mencatat bahwa setiap tambahan 0,5% kandungan nikel menghasilkan selisih harga sekitar RMB 5–10/unit nikel (≈ $0,7–1,5), semakin nyata pada kadar yang lebih tinggi. Ini terlihat langsung dalam struktur premi: premi ≥14% terhadap 10–12% melebar dari RMB 47,5/unit nikel (≈ $7) di awal bulan menjadi RMB 53,5 (≈ $8) di akhir bulan, dan premi 12–14% naik tipis dari RMB 35 (≈ $5) menjadi RMB 37,5 (≈ $5,5). Ujung bawah 8–10% adalah cerita berbeda — sudah di level dasar, material 9–10% sulit terjual bahkan di dekat RMB 1.100/unit nikel (≈ $161), tidak ada ruang untuk turun lebih jauh, sehingga hanya bertahan di dasar.

Terjebak di tengah, arus utama 10–12% menanggung tekanan terbesar: kadar ini tidak memiliki perlindungan kelangkaan dari kadar tinggi maupun lantai dari kadar rendah, sehingga pukulan dari papan berjangka yang turun dan substitusi scrap terkonsentrasi pada tranche ini. Pendorong pelebaran spread antar kadar di Mei adalah premi kadar tinggi yang melebar — bukan pemisahan luas antara material domestik kadar rendah dan CIF Indonesia seperti di April.

Pantauan Juni: arah masih bergantung pada dua variabel eksternal — stainless dan nikel olahan

Narasi Indonesia — harga terpadu, konversi ke nickel matte kadar tinggi, pemangkasan output — akan terus bergulir, dan memang sedang membangun dukungan sisi pasokan marjinal. Tetapi tiga variabel eksternal akan menentukan arah Juni.

Yang pertama dan paling sensitif adalah apakah harga stainless dan margin pabrik bisa berhenti turun. Margin cold-rolled 304 telah terkompresi dari 7,62% di awal bulan menjadi di bawah 5%, spot 304 turun dari RMB 15.550 menjadi RMB 15.200/mt, perkiraan SMM untuk output seri 300 Tiongkok-plus-Indonesia sebesar 1,795 juta mt pada Mei telah terealisasi (sudah turun 120.000 mt month-on-month dari April), dan inventori seri 300 naik tipis menjadi 608.300 mt di akhir bulan. Jika stainless terus melemah dan margin terkompresi lebih lanjut memasuki Juni, kemampuan pabrik menyerap NPI mahal akan terus menurun. Variabel ini lebih langsung menentukan apakah harga stabil dan pulih dibandingkan headline tunggal mana pun dari Indonesia.

Yang kedua adalah biaya NPI relatif terhadap scrap. Premi akhir bulan telah melebar hingga hampir RMB 89/unit nikel (≈ $13), dan keunggulan paritas scrap telah menegaskan kembali dirinya. Selama aliran scrap tidak semakin ketat, pabrik akan mempertahankan atau menaikkan rasio scrap, membuat dukungan permintaan NPI tetap lemah.

Yang ketiga adalah papan nikel olahan. Kontrak nikel SHFE stabil di RMB 143.000–145.000/mt (≈ $20.880–21.170) di akhir bulan. NPI bergerak mengikuti nikel olahan; jika papan bertahan di kisaran ini, ia mendukung lantai NPI — jika turun lagi, NPI akan kehilangan tarikannya dengan cepat.

Dalam skenario dasar, NPI kadar tinggi Juni kemungkinan besar diperdagangkan dalam kisaran RMB 1.130–1.160/unit nikel (≈ $165–169) yang tinggi tetapi lunak. Dukungan sisi bawah berasal dari kontraksi pasokan yang tersirat dari konversi, pemangkasan, dan kebijakan, ditambah kelangkaan struktural kadar tinggi; plafon ditetapkan oleh kompresi margin stainless yang berlanjut dan keunggulan scrap yang kembali. Risiko sisi atas adalah resonansi pemulihan berjangka dan spot stainless, kebijakan Indonesia yang terealisasi lebih cepat dari perkiraan, dan konversi ke matte yang benar-benar terwujud. Risiko sisi bawah adalah resonansi pelemahan stainless lebih lanjut, koreksi nikel olahan, dan keunggulan substitusi scrap yang semakin melebar.

Kesimpulan

Penurunan kecil NPI kadar tinggi di Mei dari RMB 1.152,5 menjadi RMB 1.145/unit nikel tampak biasa saja, tetapi membuktikan tesis April secara terbalik. April adalah dua variabel eksternal — papan nikel olahan dan margin stainless — yang bekerja bersama, menarik harga dari RMB 1.087 menjadi RMB 1.138/unit nikel (≈ $159 ke $166). Mei adalah keduanya melemah sekaligus: papan nikel melonjak dan berbalik, margin 304 turun dari 7,62% ke di bawah 5%, dan harga tertahan di level tinggi, mengembalikan keuntungan, dan stabil.

Dan semua ini terjadi sementara sisi biaya dan pasokan Indonesia, jauh dari melonggar, justru mengetat: harga bijih naik di pertengahan bulan, margin peleburan berbalik positif, konversi, pemangkasan, dan harga terpadu menumpuk. Itulah intinya. Pergeseran biaya Indonesia, kadar bijih, dan harga bahan penolong adalah syarat perlu bagi pusat gravitasi penetapan harga NPI — tetapi jauh dari syarat cukup. Seberapa pun ketatnya sisi biaya, jika papan nikel olahan tidak mendukung dan margin stainless tidak menyediakan ruang untuk menyerap, harga tetap tidak bisa naik — dan bahkan mungkin melemah kembali.

Inilah ciri struktural dari produk antara dengan kapasitas terkonsentrasi di Indonesia tetapi kekuatan penetapan harga tersebar di seluruh Tiongkok: ia naik hanya ketika hilir mengizinkan, dan turun ketika hilir memutuskan. Ke mana arah Juni tetap kembali pada pengamatan dua variabel — margin stainless dan papan nikel olahan — bukan apa pun headline terbaru dari Indonesia.

![[SMM Tinjauan Nikel Tengah Hari] Harga Nikel Turun Tipis pada 1 Juni, PMI Manufaktur Tiongkok Tercatat 50,0% pada Mei](https://imgqn.smm.cn/usercenter/KFwsY20251217171734.jpg)

![[Tinjauan Harian NPI] Ketidakpastian Kebijakan Meningkat, Sentimen Wait-and-See yang Kuat Mendominasi Pasar](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)