Wawasan ini mengikuti diskusi panel pada seminar SMM London H1 2026, di mana satu tema menonjol dengan jelas: dana mengalahkan fundamental di pasar tembaga saat ini.

Sekilas, kondisinya tampak kontradiktif. Tidak ada kekurangan fisik tembaga yang jelas: time spread jangka pendek berada dalam contango, menandakan pasokan memadai; SMM memperkirakan surplus refined global yang kecil pada 2026; stok bursa global meningkat. Berdasarkan metrik tradisional, harga seharusnya lebih lemah. Namun tembaga LME tetap tinggi di sekitar $13.000/t. Ini membuat kami percaya bahwa tembaga tidak lagi diperdagangkan murni berdasarkan fundamental pasar.

Lalu Apa yang Mendorong Tembaga Naik?

- Aliran finansial mendominasi pembentukan harga

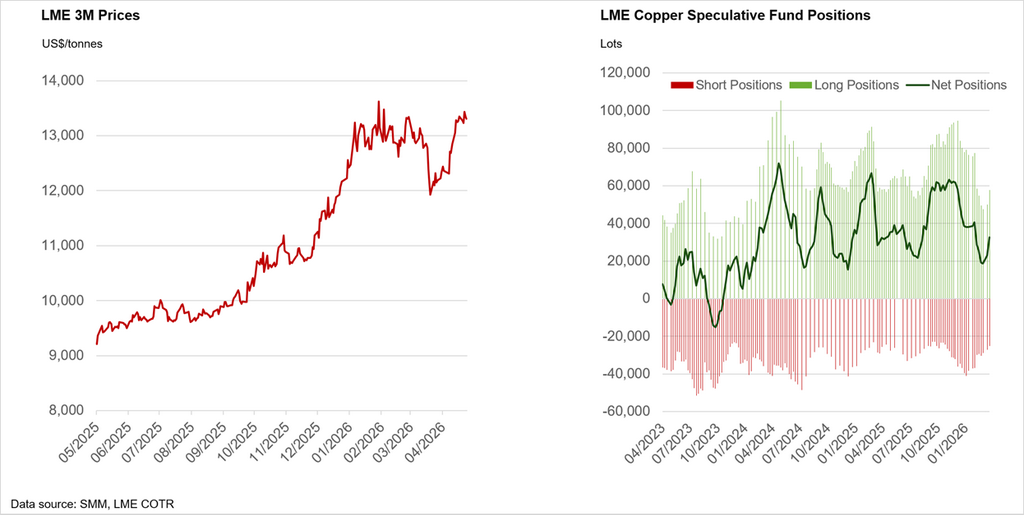

Arus masuk spekulatif sejak pertengahan tahun lalu memainkan peran kunci dalam mendorong tembaga lebih tinggi. Reli baru-baru ini setelah guncangan awal perang AS-Iran tidak terkecuali. Meskipun sebagian modal telah berotasi ke pasar energi belakangan ini, arus masuk ke tembaga dan komoditas secara luas tetap tangguh, didukung oleh macro funds dan positioning sistematis. Strategi berbasis momentum (CTA, macro funds) telah memperkuat pergerakan naik, terutama selama periode sinyal harga positif dan selera risiko lintas aset. Ini dapat dilihat dari grafik kanan bawah yang menunjukkan posisi spekulatif dari Laporan Commitment of Traders (COTR) LME.

Ada juga dukungan fisik selektif, khususnya dari Tiongkok, di mana pembelian hilir dan restocking telah berkontribusi pada penurunan inventaris lokal pada waktu-waktu tertentu. Namun, permintaan fisik ini bersifat oportunistik daripada struktural, dan tidak cukup untuk menjelaskan persistensi harga tinggi.

Secara keseluruhan, selain guncangan geopolitik awal, kekuatan harga tembaga sebagian besar dipimpin investor daripada konsumen, dengan modal finansial tetap menjadi penggerak marginal dominan dalam pembentukan harga.

-

Premi geopolitik yang persisten

Risiko pasokan tetap tinggi di wilayah produsen utama; volatilitas biaya energi dan input (misalnya asam sulfat dan diesel) menambah ketidakpastian produksi; fragmentasi perdagangan dan nasionalisme sumber daya membentuk ulang rantai pasokan; tembaga semakin dihargai sebagai sumber daya strategis, bukan sekadar komoditas.

-

Distorsi kebijakan — khususnya dari AS

Ekspektasi tarif dan kebijakan pemerintah AS yang bertujuan mengamankan rantai pasokan domestik — termasuk potensi tarif impor tembaga, insentif untuk pemrosesan lokal, dan reshoring manufaktur yang lebih luas — telah memicu penimbunan regional. Ini memperketat ketersediaan di luar AS dan mendistorsi aliran perdagangan global, karena material semakin ditarik ke pasar AS. Pada dasarnya, kebijakan menciptakan keketatan artifisial di wilayah tertentu, meskipun pasar global tetap secara luas seimbang.

-

Narasi struktural mengalahkan keseimbangan saat ini

Elektrifikasi, ekspansi jaringan listrik, dan infrastruktur AI terus menjadi jangkar permintaan jangka panjang; kendala pasokan (penurunan kadar bijih, keterlambatan perizinan) tetap belum terselesaikan. Dengan demikian, pasar menghargai defisit masa depan hari ini, bukan surplus saat ini.

Mengapa Surplus Tidak Berarti Harga Lebih Rendah

Kesalahpahaman utama di pasar saat ini adalah memperlakukan tembaga seperti neraca statis. Surplus bersifat marginal dan terdistribusi tidak merata. Inventaris tidak selalu berada di lokasi permintaan terkuat. Pasar bereaksi terhadap keketatan marginal dan risiko, bukan rata-rata tahunan. Yang terpenting, tembaga adalah aset yang berwawasan ke depan — ia menghargai sentimen dan ekspektasi, bukan hanya fundamental spot.

Bagaimana Trader Memandang Tembaga Sekarang

Pembentukan harga tembaga telah berevolusi menjadi sistem berlapis menurut panelis kami:

Harga = Fundamental + Aliran Finansial + Makro + Narasi

Maksudnya, harga tembaga didorong oleh empat komponen yang berinteraksi — Fundamental, Aliran Finansial, Makro, dan Narasi — dan trader kini menganalisis setiap lapisan lebih mendalam untuk mengantisipasi arah harga. Mereka:

- Memantau kondisi finansial — positioning, aliran, momentum, korelasi

Trader melihat siapa yang memegang risiko, seberapa kuat alirannya, dan apakah momentum sedang membangun atau memudar. Sinyal lintas aset — terutama dari ekuitas AS dan indeks komoditas utama — menunjukkan apakah tembaga diperdagangkan sebagai bagian dari pergerakan risk-on yang lebih luas atau bereaksi terhadap sesuatu yang lebih spesifik.

-

Melacak penggerak makro — suku bunga, kebijakan, USD, likuiditas

Tembaga bereaksi cepat terhadap pergeseran real yield AS, ekspektasi Fed, dan kekuatan dolar. Kondisi finansial yang lebih longgar atau USD yang lebih lemah dapat mengangkat harga bahkan ketika permintaan lemah. Tren likuiditas global, termasuk siklus kredit Tiongkok, memengaruhi seberapa banyak modal spekulatif memasuki pasar.

-

Memantau kebijakan dan geopolitik — tarif, sanksi, aliran perdagangan, gangguan

Keputusan kebijakan kini menggerakkan tembaga sama besarnya dengan fundamental. Tarif, sanksi, dan kontrol ekspor membentuk ulang aliran perdagangan dan menciptakan ketidakseimbangan regional. Ketegangan geopolitik dan gangguan pasokan — dari pemogokan hingga keterlambatan perizinan — memperkuat fokus pasar pada kelangkaan masa depan.

-

Tetap berpijak pada titik tekanan fisik — inventaris, premi, skrap

Stok headline kurang penting dibandingkan di mana logam berada. Trader memantau keketatan inventaris regional, premi, treatment charges, dan ketersediaan skrap untuk memahami tekanan fisik yang sebenarnya. Sinyal-sinyal ini mengungkapkan apakah pasar benar-benar ketat atau sekadar memperdagangkan narasi.

Konsensusnya adalah selama aliran modal tetap kuat, risiko geopolitik bertahan, dan pasar menghargai kelangkaan masa depan, tembaga dapat tetap tinggi — bahkan dalam kondisi surplus.

Ke Mana Arah Tembaga Selanjutnya?

Untuk dinamika jangka pendek, pasar tembaga sedang mengambang, semakin didorong oleh risiko headline. Aksi harga baru-baru ini terkait erat dengan perkembangan seputar krisis Iran, menyoroti betapa jauh tembaga telah bergeser ke arena makro.

Penutupan Selat Hormuz menghadirkan risiko dua sisi bagi tembaga:

-

Di sisi bullish, Teluk adalah eksportir utama sulfur, input kritis untuk asam sulfat yang digunakan dalam proses leaching. Dengan solvent extraction dan electrowinning menyumbang sekitar seperempat output refined global, gangguan berkelanjutan terhadap pasokan asam dapat memperketat produksi, khususnya di DRC, dan mendukung harga.

-

Di sisi bearish, harga energi yang lebih tinggi berisiko memicu perlambatan manufaktur global yang lebih luas, melemahkan permintaan tembaga. Semakin lama gangguan berlangsung, semakin besar risiko penurunan konsumsi.

Dengan investor mengendalikan pembentukan harga secara kuat, tembaga secara efektif telah menjadi bagian dari perdagangan makro multi-aset pada trajektori konflik Iran. Dalam lingkungan ini, baik bulls maupun bears kurang berlabuh pada keseimbangan penawaran-permintaan dan lebih bergantung pada headline geopolitik berikutnya.

Penulis: Shairaz Ahmed, Principal Market Analyst

Untuk informasi lebih lanjut atau mendiskusikan dinamika pasar, Anda dapat menghubungi saya di shairazahmed@smm.cn