Pendahuluan

Guncangan 2026: Awal yang Sulit untuk Nikel Hulu

Baru sebulan lebih memasuki tahun 2026, industri nikel Indonesia sudah menghadapi badai ketidakpastian. Apa yang awalnya hanya desas-desus dari Asosiasi Penambang Nikel Indonesia (APNI) pada pertengahan Desember mengenai potensi pemotongan kuota, telah berkembang menjadi krisis pasokan penuh.

Awal Januari, Menteri Energi dan Sumber Daya Mineral (ESDM) Bahlil Lahadalia memberi sinyal bahwa kuota produksi RKAB 2026 akan disesuaikan ketat dengan permintaan smelter, berkisar di angka 250–260 juta wmt. Namun, per 11 Februari, Menteri ESDM Tri Winarno menyesuaikan angka tersebut sedikit menjadi 260–270 juta wmt. Meski angkanya naik, sentimennya tetap jelas: 2026 akan menjadi tahun yang sulit bagi para penambang, dan rantai pasok smelter hilir terlihat semakin rentan.

I. Tinjauan Ulang Melihat ke 2025: Kisah Kinerja di Bawah Target

Untuk memahami kecemasan pasar saat ini, kita harus melihat patokan tahun 2025. Meskipun total kuota yang disetujui tahun itu sekitar 330 juta ton, produksi aktual kesulitan mengimbangi. Output akhir mencapai sekitar 264 juta ton, yang merepresentasikan realisasi hanya sekitar 80% dari volume yang disetujui.

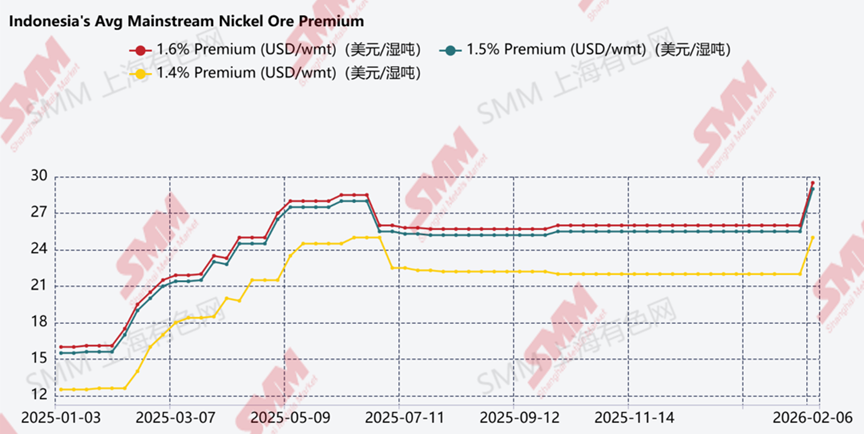

Kekurangan ini terutama didorong oleh musim hujan yang lebat dan penundaan kronis dalam persetujuan awal dan revisi. Kelangkaan ini mendorong premium bijih nikel utama mencapai $25-$28, rekor tertinggi untuk Indonesia pada tahun 2025. Hingga Februari ini, lonjakan premium cukup signifikan.

II. Pembaruan Terkini 2026 "Jerat" Regulasi: Surat Edaran 2.E/HK.03/DJB/2025

ESDM telah menerapkan transisi kembali ke siklus RKAB tahunan, yang menciptakan hambatan administratif besar. Untuk mencegah penghentian total, pemerintah merilis kebijakan "jembatan" yang memungkinkan perusahaan tambang melakukan kegiatan eksploitasi hingga maksimal 25% dari kapasitas yang sebelumnya disetujui sambil menunggu persetujuan RKAB 2026 akhir.

Namun, pengamanan ini disertai dengan tali kepatuhan yang ketat. Untuk membuka Sistem Pemantauan Online Mineral dan Batubara (MOMS) dan memfasilitasi penjualan, perusahaan harus memenuhi tiga kriteria wajib:

- Ajukan aplikasi penyesuaian RKAB 2026 secara formal.

- Lunasi semua jaminan reklamasi (Jamrek) untuk tahap produksi 2025.

- Dapatkan Izin Pemanfaatan Kawasan Hutan (PPKH) yang masih berlaku.

Pada kenyataannya, banyak operasi penambangan saat ini mengalami kebuntuan karena hambatan administratif. Bahkan dengan persetujuan RKAB 2026 sebelumnya, sistem MOMS tetap dibatasi untuk perusahaan yang belum menyinkronkan data kepatuhan terbaru mereka, secara efektif menghentikan penjualan dan pembayaran royalti, yang mengakibatkan rendahnya tingkat produksi dan penjualan di awal tahun.

Pemotongan Kuota Substansial: "Dua Besar" Terpukul Keras

Sinyal paling mengkhawatirkan bagi pasar adalah pengurangan drastis kuota untuk tambang paling berpengaruh di negara ini. Jika raksasa saja diperas, penambang skala kecil dan menengah menghadapi tantangan yang lebih curam.

- CEO Vale Indonesia, Bernardus Irmanto, mengonfirmasi pemotongan 30% dibandingkan dengan aplikasi awal mereka.

- Yang lebih mencolok lagi adalah berita dari Siaran Pers Eramet per Selasa, 11 Februari mengenai Weda Bay Nickel (WBN), bahwa mereka hanya disetujui untuk 12 juta ton—penurunan luar biasa sebesar 71% dari kuota tahunan mereka tahun 2025 sebesar 32 juta ton (dan revisi subsequent menjadi 36 juta ton).

III. Analisis SMM Kesenjangan Pasokan-Demand: Di Mana Bijihnya?

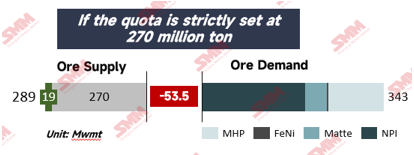

Perhitungan untuk 2026 tidak mencukupi. Dengan melonjaknya proyek-proyek HPAL pada 2026, permintaan bijih melambung tinggi karena konsumsi unit bijih dari limonit yang lebih tinggi. Menurut SMM, total kebutuhan akan mencapai sekitar 343 juta ton tahun ini. Berbanding dengan batas atas kuota ESDM sebesar 270 juta ton, pasar menghadapi potensi defisit yang signifikan.

Sementara Indonesia mendekati Filipina untuk menjembatani kesenjangan ini, ketergantungan pada impor berisiko. Menurut SMM, impor bijih nikel dari Filipina mencapai 15 juta ton pada tahun 2025, dan dengan pandangan yang sangat optimis mencapai 18-20 juta ton pada tahun 2026 jika revisi kuota tidak menguntungkan dan tepat waktu. Namun, risiko tetap ada karena tambang-tambang Filipina menghadapi kendala regulasi mereka sendiri, termasuk sertifikat kepatuhan lingkungan dan persetujuan masyarakat adat, sambil juga mempertahankan jalur pasokan mereka ke Tiongkok.

IV. Kesimpulan Putusan Akhir: "Pahlawan Revisi RKAB" Masa Depan

Apakah ini kata terakhir untuk 2026? Preseden historis menunjukkan bahwa ESDM mempertahankan tingkat fleksibilitas dalam proses persetujuannya. Menteri Bahlil Lahadalia telah menyatakan secara publik bahwa kuota RKAB akan dikalibrasi untuk selaras dengan kebutuhan industri aktual, menunjukkan bahwa pemerintah bermaksud menstabilkan rantai pasok untuk mendukung produksi smelter yang konsisten.

Perhatian utama sekarang beralih ke Revisi Kuota yang dapat diajukan hingga akhir Juli. Sebagian besar perusahaan akan mencari revisi karena kuota awal mereka habis lebih cepat. Jika ESDM mengizinkan penyesuaian ke atas bahkan sebesar 10–15%, hal itu dapat memberikan ruang napas yang diperlukan bagi sektor MHP dan NPI. Untuk saat ini, pasar nikel tetap dalam ketegangan tinggi, para pemangku kepentingan tetap fokus pada arah strategis pemerintah: menyeimbangkan tujuan jangka panjang pelestarian cadangan mineral nasional dengan tuntutan operasional langsung dari kapasitas peleburan hilir Indonesia yang berkembang pesat.

Saat ini, harga patokan dan premium bijih nikel telah melonjak lebih jauh, didorong oleh ketidakpastian RKAB (Rencana Kerja dan Anggaran Biaya) yang terus-menerus. Meskipun pengoperasian proyek MHP baru diperkirakan akan mendorong konsumsi unit, ekspansi ini berbenturan dengan pemotongan kuota penambangan yang signifikan. Faktor-faktor yang menyatu ini, yaitu pengetatan pasokan dan meningkatnya permintaan untuk produk antara, siap mendorong harga bijih nikel naik, menggemakan volatilitas yang terlihat pada awal 2025.

Sebagai penutup, Selamat Tahun Baru Imlek bagi semua yang merayakan! Mari berharap dapat melihat titik terang lebih lanjut dalam pembaruan nikel segera—khususnya, persetujuan RKAB yang tepat waktu yang benar-benar sesuai dengan nafsu smelter!

![[Analisis SMM] Mengapa Harga NPI Kadar Tinggi Turun Meski Biaya Meningkat? Tinjauan Pasar NPI Mei 2026](https://imgqn.smm.cn/production/admin/votes/imagesbQPjo20260601175046.png)

![[SMM Tinjauan Nikel Tengah Hari] Harga Nikel Turun Tipis pada 1 Juni, PMI Manufaktur Tiongkok Tercatat 50,0% pada Mei](https://imgqn.smm.cn/usercenter/KFwsY20251217171734.jpg)