SMM 29 November:

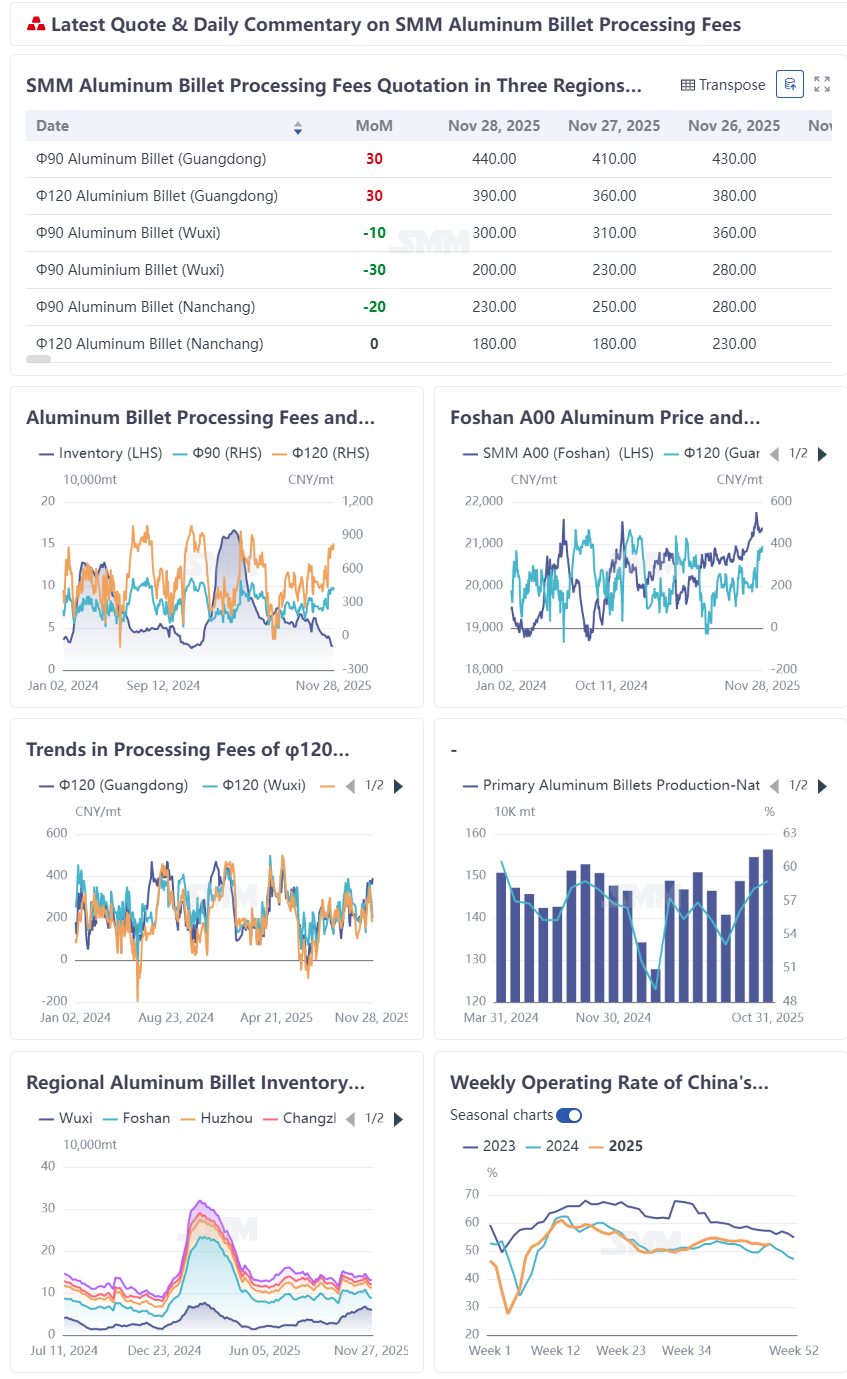

Hingga 28 November,biaya pengolahan batang aluminium φ120 di Tiongkok Selatan(berpusat di Foshan)ditawarkan pada 390 yuan/ton,sementara batang aluminium φ90 mencapai 440 yuan/ton,naik lebih dari 200 yuan/ton dari terendah bulanan dan mendekati rekor tertinggi tahunan 470 dan 520 yuan/ton yang tercatat pada 2025。 Meskipun harga berfluktuasi di Wuxi dan Nanchang,namun juga menunjukkan pemulihan signifikan dari terendah pertengahan bulan。 Kinerja kuat pada akhir November tampaknya merupakan pulsa jangka pendek yang didorong oleh penurunan harga aluminium dan restok terpusat,tetapi pada kenyataannya,itu adalah hasil tak terhindarkan dari pola musiman pasar batang aluminium pada November—penurunan harga jangka pendek hanyalah "katalis," sementara ritme permintaan tahunan memberikan dukungan inti。

I。 Dorongan Pola Musiman:Biaya Pengolahan Secara Historis Menunjukkan Probabilitas Kenaikan Signifikan pada November Selama Transisi Puncak-Musim Sepi

Data historis menunjukkan bahwa November sering menjadi jendela musiman untuk kenaikan biaya pengolahan batang aluminium,dengan ketidakseimbangan pasokan-permintaan berulang selama transisi antara musim puncak dan sepi。 Setelah harga aluminium melonjak ke puncak H2 lalu turun dengan cepat,permintaan buru-buru menyelesaikan pekerjaan akhir tahun menyebabkan musim sepi yang lebih kuat dari biasanya。 Saat pasar beralih ke musim sepi,pasokan batang aluminium menurun secara marginal,sementara pedagang aktif masuk pasar untuk memanfaatkan peluang。 Pengguna hilir melakukan restok pada penurunan harga dan terlibat dalam penimbunan esensial,dengan penurunan inventaris di kedua sektor menciptakan umpan balik positif。 Mengambil harga rata-rata batang aluminium Φ120 di Foshan sebagai contoh,biaya pengolahan terus menguat setelah musim puncak September-Oktober selama tiga tahun berturut-turut dari 2023 hingga 2025。 Terutama pada November 2025,biaya pengolahan batang aluminium domestik menunjukkan divergensi regional yang kuat tak terduga。 Dalam latar belakang harga rata-rata tahunan batang aluminium Φ120 di tiga region diproyeksikan hanya sedikit di atas 200,kenaikan kuat biaya pengolahan batang aluminium November,didukung oleh harga yang kokoh,sangat patut diperhatikan。

II。 Dukungan dari Sisi Pasokan dan Inventaris:Inventaris Sosial dan Pabrik Sama-sama dalam Destok,Pasokan Batang Aluminum Spot Mengetat

Sisi pasokan,pada awal November,harga aluminium SHFE yang terus tinggi menekan beberapa permintaan hilir,melemahkan pesanan hilir yang secara bertahap ditransmisikan ke produsen batang aluminium hulu,biaya pengolahan diperkirakan tetap di bawah tekanan,beberapa perusahaan sudah memiliki rencana pemotongan produksi marginal,produksi batang aluminium di berbagai provinsi diperkirakan turun ke berbagai derajat pada November。 Menurut statistik SMM,produksi harian rata-rata batang aluminium primer domestik pada Oktober bertahan stabil di sekitar 51,000 ton/hari secara bulanan dari September,dan diperkirakan turun kembali sedikit ke 50,000 ton/hari pada November,menunjukkan tren kontraksi marginal。

Sisi inventaris sosial,menurut statistik SMM,inventaris batang aluminium domestik di area konsumsi utama berada di 131,000 ton pada 27 November,turun 6,500 ton secara mingguan dari Kamis lalu,mempertahankan tren destok keseluruhan selama enam minggu berturut-turut;setelah harga aluminium turun dari tertinggi pada minggu terakhir,penarikan gudang menunjukkan umpan balik positif pertama,penarikan gudang batang aluminium mencapai 53,300 ton selama 17-23 November,naik 5,700 ton secara mingguan,kenaikan 13% mingguan,dan berada pada level tinggi untuk periode yang sama dalam tiga tahun terakhir。

Sisi inventaris pabrik, menurut survei statistik SMM, inventaris aluminium batangan domestik di pabrik pada akhir November sekitar 100.000 ton, turun 21.000 ton MoM dibandingkan periode yang sama bulan lalu, dan turun 61.000 ton dari setelah liburan Hari Nasional, penurunan hampir 40%; rata-rata hari inventaris turun 0,8 hari MoM menjadi 2,0 hari, dan turun 1,4 hari dari setelah liburan

Kendala relatif pada sisi pasokan mempercepat penjualan stok baik inventaris sosial maupun pabrik, sirkulasi aluminium batangan spot semakin ketat, memberikan dukungan tambahan untuk ruang kenaikan biaya pengolahan pada akhir November

III. Dukungan Sisi Permintaan: Di Selatan China, perusahaan ekstrusi aluminium konstruksi berukuran besar dan menengah mempertahankan produksi yang stabil, sementara pesanan ekstrusi industri dari sektor otomotif dan 3C memberikan dorongan ganda

Pada Oktober, tingkat operasional industri ekstrusi aluminium konstruksi China adalah 40,4%, hampir sama MoM. Beberapa perusahaan ekstrusi besar di Guangdong melaporkan bahwa ekstrusi konstruksi masih mencakup sekitar 80% dari output mereka; laju produksi tetap stabil namun kurang memiliki momentum pertumbuhan

Tingkat operasional ekstrusi aluminium industri pada Oktober berada di 53,9%, turun 1,3 poin persen MoM, terutama karena ekstrusi PV mengalami tekanan

Memasuki November, dengan output bahan bangunan tetap stabil, sektor otomotif—inti downstream untuk ekstrusi industri—terus berada dalam jalur pertumbuhan tinggi pada tahun 2025. Output November diperkirakan melebihi 3,4 juta unit, mungkin menciptakan rekor baru baik untuk tahun ini maupun empat tahun terakhir. Didorong oleh tren ringan, permintaan ekstrusi aluminium meningkat tidak elastis; ekstrusi otomotif tampil lebih stabil sepanjang tahun. Khususnya, dorongan produsen otomotif untuk target tahunan meningkatkan pesanan komponen, menarik pembelian aluminium batangan. Umpan balik pasar menunjukkan bahwa aluminium batangan merek menengah ke atas untuk ekstrusi industri bertransaksi lebih kuat baru-baru ini

Sementara itu, promosi e-commerce “Double 11” dan “Double 12” serta peluncuran elektronik konsumen akhir tahun yang padat menyebabkan pelepasan pesanan ekstrusi 3C secara terkonsentrasi dalam jangka pendek, lebih lanjut meningkatkan permintaan pengolahan aluminium batangan

Di sisi PV, produsen kerangka PV terkemuka di Anhui mencatat bahwa pesanan ekspor baru-baru ini berjalan baik, efektif mengimbangi pesanan yang berkurang dari produsen modul domestik dan mendukung tingkat operasional

Pekan ini, tingkat operasional industri ekstrusi aluminium China mencapai 52,5%, naik 0,4 poin pekan ke pekan, menghentikan penurunan dan stabil—memberikan sedikit kepercayaan diri kepada pasar billet aluminium.

IV. Divergensi Regional: Selisih Harga Guangdong-Shanghai Tetap Tiga Digit, Perkuat Kepercayaan Diri Penyedia untuk Menahan Harga di Selatan China

Pada pertengahan pekan, φ120 billet aluminium di timur China (Wuxi, Nanchang) turun sekitar 200 yuan/mt, sementara Foshan tetap relatif kuat, didukung oleh selisih harga Guangdong-Shanghai yang melebihi 100 yuan/mt. Didorong oleh perbedaan harga regional, pasokan awal dari utara China sebagian besar dialihkan ke timur China, menyebabkan pasokan sirkulasi yang relatif cukup di timur, dengan volume dalam perjalanan masih cenderung meningkat. Saat ini, Selatan China sangat bergantung pada pasokan dari barat daya China, dan kapasitas baru di Guangxi dan daerah lainnya belum meningkat secara signifikan, mengakibatkan kekurangan sedikit pasokan merek menengah hingga atas, yang memperkuat kepercayaan diri penyedia untuk menahan harga di selatan. Pada 29 November, Indeks Sentimen Pembelian Spot SMM untuk billet aluminium primer di Selatan China mencapai 3,17, sementara Indeks Sentimen Penjualan mencapai 3,78, keduanya mencapai rekor tertinggi untuk paruh kedua tahun ini.

V. Faktor Kontingen Jangka Pendek Tumpang Tindih: Koreksi Harga Aluminium ke Rata-Rata Bulanan Memicu Permintaan Restocking, Mengarah pada Pelepasan Cepat Permintaan Secara Bertahap

Harga aluminium telah bertahan dengan baik selama hampir setengah tahun. Pada pertengahan hingga akhir November, SHFE aluminium turun dari level tertinggi hampir tiga tahun di atas 22.000 ke dekat rata-rata bulanan. Perusahaan ekstrusi hilir, yang telah menahan uang tunai dan menunggu di pinggir lapangan karena harga aluminium tinggi, mulai melakukan restocking permintaan rigid secara bertahap. Selain itu, logika bullish jangka menengah hingga panjang untuk aluminium tetap tidak berubah, dengan sentimen bullish hilir mendominasi. Pedagang aktif masuk ke pasar untuk membeli dan membuat pasar, sementara keinginan penyedia untuk menahan harga semakin intens, langsung mendorong kenaikan cepat biaya pengolahan jangka pendek. Restocking jangka pendek memperbesar elastisitas permintaan, memberikan dukungan bagi lonjakan biaya pengolahan. Namun, diperlukan kehati-hatian terhadap risiko permintaan restok yang surut setelah harga aluminium stabil dan pulih.

Kesimpulan: Lonjakan Biaya Pengolahan Billet Aluminium pada November Merupakan Akselerasi Insidental dalam Tren Tak Terhindarkan

Secara keseluruhan, penguatan biaya pengolahan pada November merupakan hasil tak terelakkan dari gabungan pola musiman, ketahanan permintaan, dan ketidaksesuaian pasokan-permintaan regional. Restok terkonsentrasi yang dipicu koreksi harga aluminium menjadi faktor kontingen namun berperan sebagai pendorong utama kenaikan cepat biaya pengolahan jangka pendek. SMM berpendapat bahwa seiring datangnya musim sepi tradisional pada Desember, probabilitas pelemahan musiman permintaan hilir meningkat. Sementara itu, seiring niat produksi perusahaan billet aluminium memasuki siklus positif, ditambah kesulitan penurunan signifikan proporsi aluminium cair yang dikonversi menjadi billet, ruang kenaikan biaya pengolahan billet aluminium akan terbatas setelah perbaikan pasokan-permintaan. Berfluktuasi di level tinggi di bawah tekanan diperkirakan menjadi tema utama hingga akhir 2025.

![Outside China Macro Bullishness vs. Supply Bearishness, Domestic Destocking Supports SHFE Aluminum Bottom [SMM Aluminum Morning Meeting Minutes]](https://imgqn.smm.cn/usercenter/dKkIN20251217171654.jpg)

![Tarik-menarik Futures antara Posisi Long dan Short Semakin Intensif, Pusat Spot Melemah, Kebijakan Tambang dalam Ketidakpastian [Komentar Pagi Alumina SMM]](https://imgqn.smm.cn/usercenter/mZFrc20251217171654.jpg)

![Kontrak berjangka paduan aluminium terus rebound, permintaan kaku mendominasi transaksi aluminium spot [Komentar Pagi SMM Paduan Aluminium Tuang]](https://imgqn.smm.cn/usercenter/LfGaw20251217171654.jpg)