I. Sinyal Reshuffle Pasar Global

Perdagangan tembaga bekas global sedang memasuki siklus restrukturisasi baru. Selama dekade terakhir, jaringan perdagangan tembaga bekas global sangat bergantung pada Tiongkok, membentuk model sirkular "ekspor bahan baku – peleburan Tiongkok – re-ekspor produk." Namun, sejak Tiongkok menerapkan Larangan Impor Limbah Padat pada 2018, rantai pasokan global dipaksa untuk mengatur ulang, dan volume besar tembaga bekas dialihkan ke negara-negara Asia Tenggara.

Pada 2020, seiring negara-negara Asia Tenggara secara bertahap mengencangkan kontrol impor, pasar tembaga bekas global sedang mengalami "fase kedua rebalancing aliran." Menurut informasi yang tersedia, volume perdagangan tembaga bekas global mencapai sekitar 6 juta ton metrik pada 2024. Tiongkok tetap menjadi importir tembaga bekas terbesar, menyumbang sekitar 40% impor global. Amerika Serikat dan Uni Eropa adalah eksportir utama, tetapi tujuan ekspor mereka semakin terdiversifikasi, mengindikasikan pola redistribusi regional yang jelas. Jaringan perdagangan tembaga bekas global dengan demikian mengalami penataan ulang struktural fundamental.

II. Pergeseran Kebijakan Tiongkok dan Implikasi Global

Tiongkok

Sepanjang evolusi perdagangan tembaga bekas global, kebijakan selalu menjadi faktor sentral yang membentuk arus perdagangan. Selama dekade terakhir, transformasi regulasi Tiongkok secara efektif menandai dimulainya restrukturisasi pasar tembaga bekas global. Selama bertahun-tahun, Tiongkok merupakan importir tembaga bekas terbesar di dunia, menyumbang sekitar 40% volume perdagangan global. Saat itu, Tiongkok mengizinkan impor limbah padat tertentu (termasuk kabel bekas, motor, komponen elektronik, dan plastik) di bawah kategori "sumber daya yang dapat didaur ulang," untuk diproses di dalam negeri. Model ini berkontribusi signifikan terhadap pemulihan sumber daya dan pasokan bahan baku tetapi juga menyebabkan polusi lingkungan serius dan gangguan regulasi.

Pada 2018, Tiongkok secara resmi meluncurkan Larangan Impor Limbah Padat, awalnya melarang 24 kategori limbah padat, kemudian memperluas cakupannya, dan pada 2021, melarang semua bentuk impor limbah padat. Dalam kerangka ini, tembaga bekas menjadi kasus khusus. Melalui standar nasional GB/T 38471-2019 "Bahan Baku Tembaga Daur Ulang," Tiongkok mengklasifikasikan ulang tembaga bekas berkemurnian tinggi dan rendah pengotor sebagai "bahan baku yang dapat didaur ulang" alih-alih "limbah padat."Perubahan ini mengubah sistem impor dari "kemudahan kelancaran prosedur kepabeanan" menjadi "pengendalian berbasis kualitas".

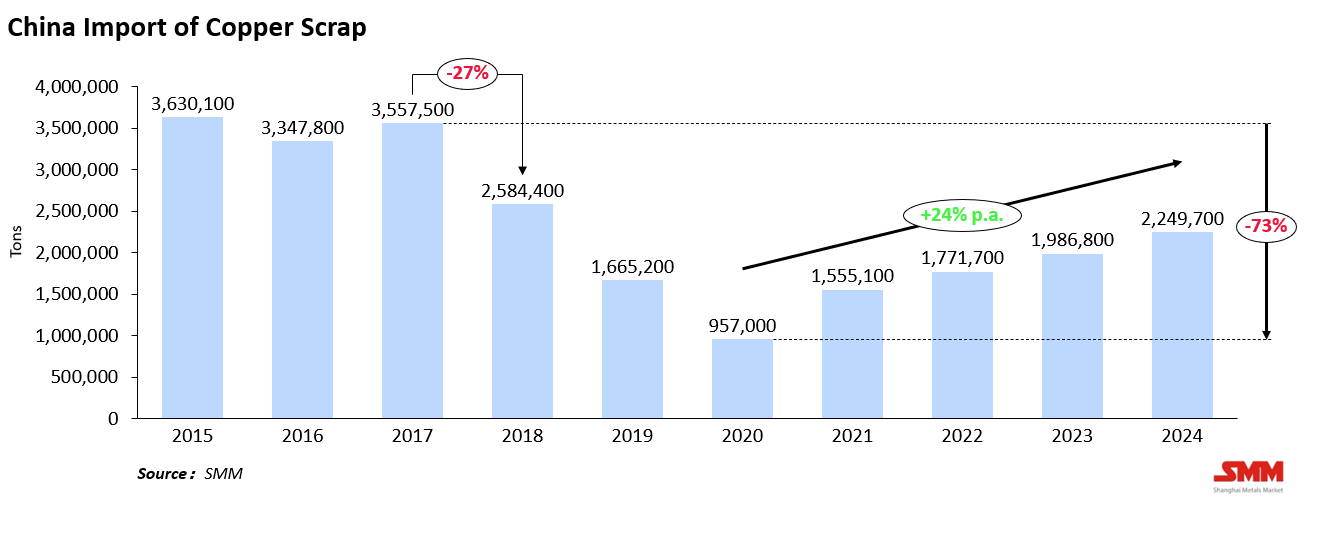

Dampaknya langsung terasa: skrap tembaga berkualitas rendah berhasil dihalau, dan volume besar skrap tembaga dari AS serta Eropa dialihkan ke tempat lain. Data mencerminkan dengan jelas efek kebijakan ini — impor skrap tembaga China turun dari 3,55 juta ton pada 2017 menjadi 2,58 juta ton di 2018 (penurunan 27%), dan terus merosot hingga 0,95 juta ton pada 2020, turun 73% dari puncak 2017. Meskipun impor secara bertahap pulih ke 2,25 juta ton pada 2024, angkanya masih jauh di bawah level tertinggi historis. Kerangka kebijakan standar tinggi China tahun 2018 secara langsung memicu gelombang pertama restrukturisasi perdagangan skrap tembaga global.

Asia Tenggara

Setelah China memperketat pengendalian impor, Asia Tenggara untuk sementara menjadi "wilayah penerima alternatif" utama dunia untuk skrap tembaga. Negara-negara seperti Malaysia, Vietnam, Thailand, dan Indonesia, memanfaatkan kedekatan geografis dan prosedur kepabeanan yang lebih longgar, dengan cepat menyerap volume perdagangan yang dialihkan dari China.

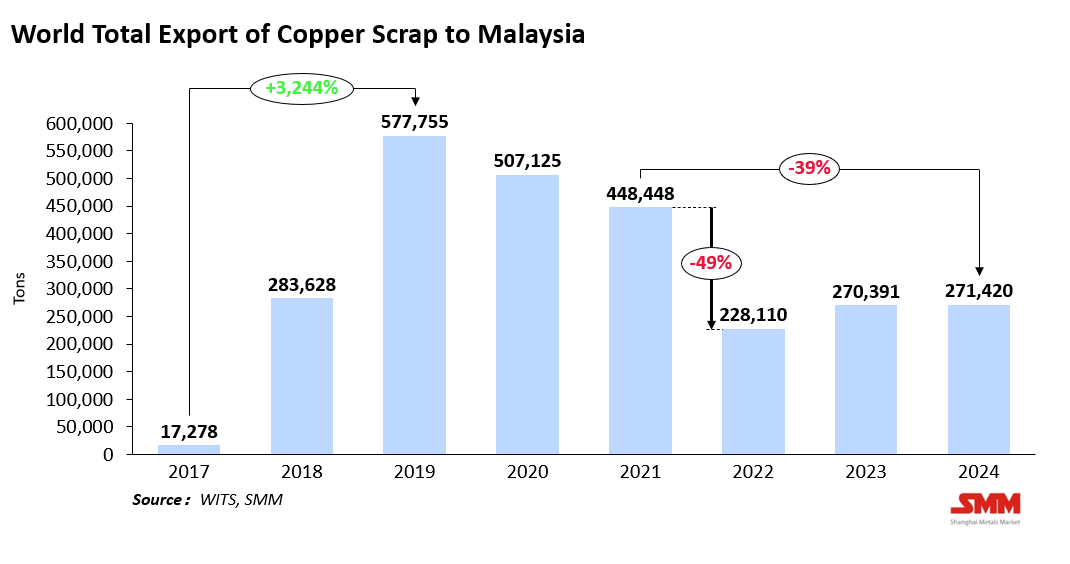

Sebagai contoh, impor skrap tembaga Malaysia melonjak dari 17.000 ton pada 2017 menjadi puncak 570.000 ton di 2019, sebelum turun menjadi 448.000 ton pada 2021. Namun, ekspansi cepat ini memicu polusi lingkungan, penyelundupan, dan pengolahan tidak sesuai aturan, mendorong negara-negara tersebut memperkuat regulasi:

- Malaysia memperkenalkan sistem sertifikasi SIRIM pada 2021, mensyaratkan impor skrap tembaga mengandung minimal 94,75% tembaga dan membatasi tingkat pengotor, sambil meningkatkan inspeksi pelabuhan dan keterlacakan, yang secara signifikan memperpanjang waktu kelancaran prosedur kepabeanan.

- Vietnam memberlakukan Undang-Undang Perlindungan Lingkungan Hidup baru pada 2020, menerapkan standar kemurnian lebih ketat dan sistem manajemen impor berbasis kuota.

- Thailand merevisi peraturan Kementerian Lingkungan Hidupnya pada 2023, memperkuat perizinan impor dan deklarasi sumber, serta secara eksplisit melarang impor skrap campuran.

Berbagai langkah ini mengubah Asia Tenggara dari "pusat transit" skrap tembaga menjadi wilayah dengan standar lingkungan dan regulasi yang lebih tinggi. Efeknya terlihat jelas dalam data impor — di Malaysia, total impor skrap tembaga turun dari 448.000 ton pada 2021 menjadi 228.000 ton di 2022 (penurunan 49% secara tahunan), dan hanya pulih moderat menjadi 270.000 ton pada 2024, masih 39% di bawah puncak sebelum regulasi diperketat. Akibatnya, banyak pedagang telah mengalihkan rantai pasokannya ke India dan Timur Tengah, menandai dimulainya penyeimbangan kembali kedua arus perdagangan global.

Eropa dan Amerika Serikat

Sementara itu, ekonomi Barat telah bergerak menuju pengendalian ganda atas ekspor dan produksi tembaga bekas. Di Uni Eropa, Konvensi Basel dan Mekanisme Penyesuaian Batas Karbon (CBAM) telah menjadi pilar kebijakan inti — membatasi ekspor scrap berkualitas rendah dan mengintegrasikan emisi karbon ke dalam persyaratan perdagangan. Tujuannya adalah untuk mencegah kebocoran polusi sekaligus mendorong daur ulang siklus tertutup di dalam UE. Di Amerika Serikat, Institute of Scrap Recycling Industries (ISRI) terus mempromosikan standardisasi ekspor, sementara undang-undang dan insentif pajak telah diperkenalkan untuk meningkatkan daur ulang domestik dan mengurangi ketergantungan pada reprosesing luar negeri.

Secara keseluruhan, importir dan eksportir tembaga bekas utama dunia beralih dari model perdagangan "akses terbuka" ke model yang "berstandar tinggi dan terkendali lingkungan". Meskipun hal ini meningkatkan gesekan perdagangan dan mengurangi efisiensi, juga mempercepat evolusi sektor ini menuju kualitas, transparansi, dan keberlanjutan.

III. Restrukturisasi Arus Perdagangan: Kebangkitan Hub Baru

Evolusi kebijakan tidak hanya mengubah arah aliran tembaga bekas tetapi juga mendorong perusahaan untuk merestrukturisasi rantai pasokan dan distribusi kapasitasnya. Dalam beberapa tahun terakhir, pasar tembaga bekas global telah berevolusi dari "transit Asia Tenggara" menjadi "penyeimbangan kembali multi-regional".

Fase I (2018–2020): Asia Tenggara sebagai Zona Transit Pengganti China Setelah larangan impor China, volume besar tembaga bekas dari AS, Eropa, dan Jepang dialihkan ke Asia Tenggara. Malaysia, Vietnam, dan Thailand menjadi pusat transit dan pemrosesan ringan utama, di mana tembaga bekas masuk dengan label "sumber daya yang dapat didaur ulang", menjalani sortasi dasar atau peleburan, dan kemudian diekspor kembali ke China untuk dilebur.

Fase II (2021–2024): Pengaturan yang Diperketat dan Arus yang Terdiversifikasi Seiring tantangan lingkungan dan kepatuhan muncul, negara-negara Asia Tenggara memperkenalkan kontrol impor yang lebih ketat, menyebabkan diversifikasi aliran. India dan Timur Tengah muncul sebagai pusat penerima baru — India dengan basis peleburan yang kuat dan permintaan hilir yang tumbuh, serta UAE dengan kebijakan pelabuhan bebas yang menarik banyak pabrik daur ulang. Negara-negara lain seperti Turki, Arab Saudi, dan Korea Selatan juga sedang memperluas kapasitas daur ulang dan menjadi bagian integral dari jaringan aliran global baru.

Fase III (mulai 2025): Era Perdagangan Multi-Kutub Perdagangan tembaga bekas kini memasuki fase baru penataan ulang struktural. Dengan ekspansi cepat kapasitas daur ulang di India, Uni Emirat Arab, dan Korea Selatan, pasar berkembang membangun sistem peleburan dan pemurnian yang komprehensif. Perdagangan tembaga bekas global beralih dari ketergantungan pada satu pasar dominan ke sistem multi-pusat, yang dipimpin oleh negara-negara dengan keunggulan kebijakan dan produksi. Menurut SMM, dari 2015 hingga 2024, impor tembaga bekas ke India dan Timur Tengah tumbuh stabil — impor India naik dari 175,000 ton pada 2015 menjadi 330,000 ton pada 2024.

IV. Dinamika Geopolitik dan Masa Depan

Perdagangan tembaga bekas global bergeser dari yang didorong harga menjadi terutama dibentuk oleh politik dan kepatuhan. Kebijakan perdagangan internasional, standar hijau, dan gesekan geopolitik secara kolektif mendefinisikan ulang biaya dan struktur arus lintas batas.

Ketegangan perdagangan AS–China yang berkepanjangan telah mengganggu rantai perdagangan tradisional. Untuk menghindari hambatan tarif dan pembatasan berbasis asal, beberapa material dialihkan melalui Asia Tenggara atau Meksiko, membentuk jaringan pasokan yang semakin kompleks. Namun, "perdagangan berliku" ini menghadapi risiko yang meningkat seiring pengawasan bea cukai dan verifikasi asal yang mengintensifkan, memperpanjang waktu clearance dan menaikkan biaya.

Secara bersamaan, CBAM UE memberikan pengaruh mendalam pada rantai pasokan logam global. Bagi para pendaur ulang dan pelebur Asia, produksi rendah karbon, sertifikasi hijau, dan keterlacakan telah menjadi persyaratan penting untuk mempertahankan akses ke pasar Eropa. Sebagai tanggapan, negara-negara Asia Tenggara mempercepat pengembangan ekosistem peleburan hijau, sebuah langkah yang mendorong peningkatan industri tetapi juga menaikkan biaya kepatuhan.

Ke depan, peran Asia Tenggara sebagai pusat re-ekspor dan pengolahan ulang tembaga bekas utama dunia diperkirakan akan menyusut. Sementara regulasi lingkungan dan pengawasan impor akan menekan operasi kelas rendah, India dan Timur Tengah siap menjadi hub baru, memanfaatkan keunggulan biaya, infrastruktur pelabuhan, dan kebijakan investasi yang terbuka.

Kesimpulannya, di bawah gabungan kekuatan kebijakan lingkungan, hambatan perdagangan, dan pergeseran geopolitik, perdagangan tembaga bekas global akan berevolusi menuju rantai pasokan yang lebih hijau dan terlokalisasi. SMM memperkirakan bahwa pada tahun 2030, biaya perdagangan tembaga bekas lintas batas akan naik sekitar 15% dari tingkat saat ini, sementara keuntungan industri akan semakin beralih dari pedagang tradisional ke perusahaan peleburan terintegrasi dan berorientasi kepatuhan.

V. Tembaga Bekas: Dari Limbah Menjadi Sumber Daya Strategis

Dalam dekade terakhir, pola perdagangan sebagian besar dibentuk oleh kebijakan dan perubahan geopolitik. Namun saat ini, restrukturisasi aliran tembaga bekas tidak hanya merupakan penyesuaian perdagangan, tetapi juga transformasi industri sistemik.

Konvergensi ketegangan geopolitik, kepatuhan lingkungan, dan standar karbon secara kolektif membentuk tatanan global tembaga bekas yang baru. Fokus kebijakan telah bergeser dari "pembatasan dan akses" menuju "sertifikasi dan keterlacakan," sementara perusahaan beralih dari "berorientasi ekspor" ke "daur ulang lokal dan peleburan hijau."

Seiring negara mengejar swasembada sumber daya dan strategi ekonomi sirkular, nilai tembaga itu sendiri sedang didefinisikan ulang — tembaga bekas bukan lagi sekadar limbah yang dapat dipulihkan, tetapi bahan strategis yang penting untuk transisi energi dan ketahanan manufaktur.

Dapat diprediksi bahwa pasar tembaga bekas global akan terus berkembang menuju transparansi, standardisasi, dan keberlanjutan yang lebih besar. Mereka yang dapat membangun sistem yang patuh, rendah karbon, dan terlacak lebih dulu akan mengamankan keunggulan yang menentukan dalam fase berikutnya dari persaingan tembaga global.