Setelah goncangan tarif dan penyesuaian perdagangan global, pasar tembaga masih ketat pada 2025. Data menunjukkan bahwa persediaan tembaga olahan AS melonjak ke level tertinggi dalam 21 tahun, menyusul impor yang dilakukan lebih awal oleh pedagang yang berusaha menghindari potensi tarif dan memanfaatkan arbitrase antar-pasar. Impor melambat pada Juli setelah fase pra-pemuatan ini. Hasil akhir tarif mengecualikan katoda tembaga tetapi memberlakukan bea masuk 50% untuk produk setengah jadi, yang semakin mengubah arus perdagangan global. Akibatnya, pasar tembaga olahan AS menghadapi ketidakseimbangan yang jelas antara permintaan dan pasokan jangka pendek dan panjang, dan sentimen pasar menjadi berhati-hati.

Di sisi permintaan, konsumsi tembaga olahan global diperkirakan akan tumbuh hampir 4,5% pada 2025, didorong terutama oleh aktivitas industri dan kebijakan stimulus Tiongkok, dengan pertumbuhan yang signifikan pada paruh pertama tahun. Namun, pasokan tambang diprediksi hanya akan meningkat 0,5%, sementara produksi olahan diperkirakan hanya akan meningkat 1,9%—terutama karena peningkatan produksi Tiongkok mengimbangi pengurangan produksi di luar negeri. Ketidakseimbangan struktural ini tetap ada, dan defisit tembaga olahan global diperkirakan akan semakin melebar pada 2026, dengan "sirkulasi internal" rantai pasokan regional menjadi lebih jelas.

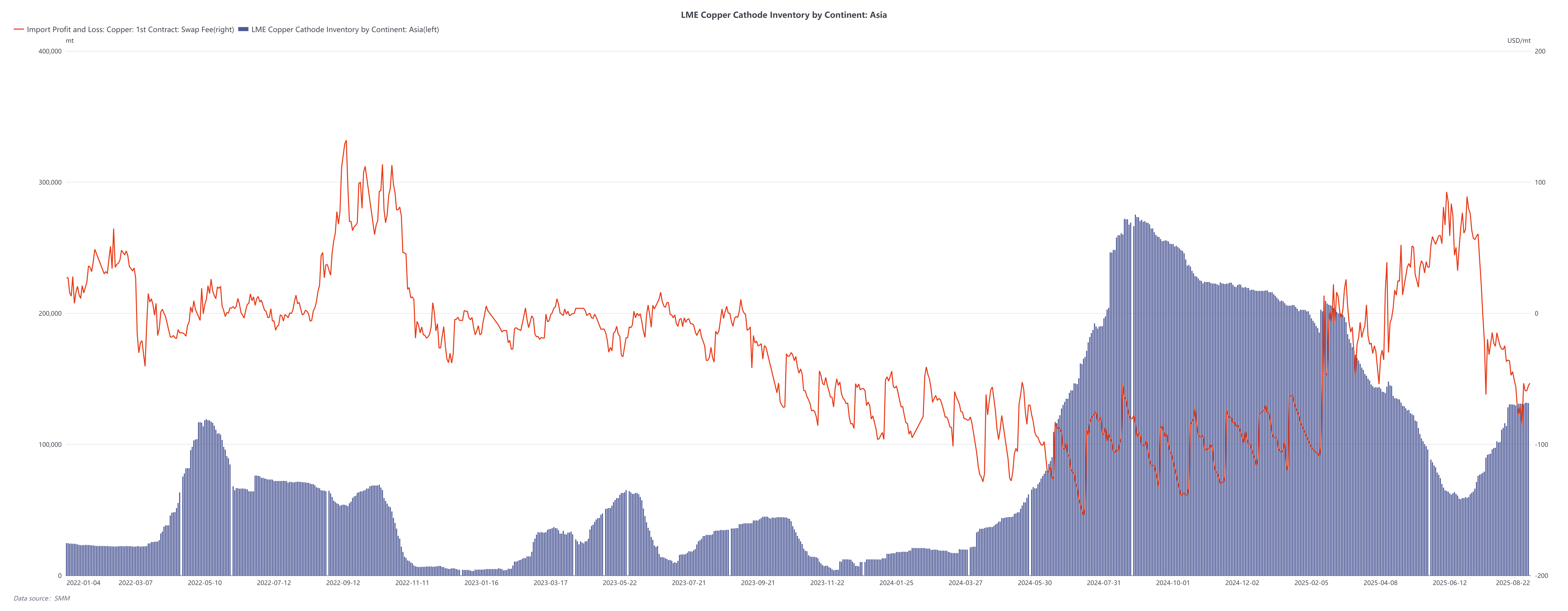

Sementara itu, persediaan tembaga di LME Asia terus bertambah sejak paruh kedua 2024, mencerminkan redistribusi arus perdagangan global. Namun, meskipun persediaan bertambah, spread dekat jatuh tempo LME telah melemah sejak Juni 2025, menunjukkan permintaan fisik Asia yang lebih lemah. Awal tahun ini (Februari–April), spread dekat jatuh tempo yang ketat menyoroti kekurangan pasokan jangka pendek, tetapi penurunan baru-baru ini menunjukkan tekanan jangka pendek telah mereda. Menjelang masa depan, penambahan persediaan lebih cenderung terkonsentrasi di AS, sementara arbitrase LME-COMEX saat ini menunjukkan sedikit kecenderungan untuk aliran keluar katoda AS.

Prospek:

Meskipun fundamental masih ketat, kombinasi "peningkatan persediaan + melemahnya spread" menggarisbawahi ketidakpastian sisi permintaan. Pelaku pasar memperkirakan bahwa ketika jendela impor Tiongkok secara bertahap dibuka kembali pada akhir Agustus, penurunan persediaan di zona bebas akan dipercepat, premi merek akan menyempit, dan perdagangan spot akan kembali ke logika yang didorong oleh arbitrase SHFE/LME. Secara keseluruhan, volatilitas harga tembaga kemungkinan akan tetap tinggi, dengan kebijakan perdagangan dan pertumbuhan global yang tidak merata terus mengubah aliran tembaga internasional

![Downstream restocking and cargo pick-up, market supply decreases [SMM North China Spot Copper]](https://imgqn.smm.cn/usercenter/arNnt20251217171714.jpeg)