Au S1 2026, l’industrie chinoise de l’extrusion d’aluminium a affiché une divergence structurelle extrême. La demande d’extrusion architecturale traditionnelle est restée durablement faible, pesant sur la charge globale du secteur, tandis que l’extrusion industrielle a conservé un fort dynamisme, portée par les secteurs des énergies nouvelles, de l’électricité et de la dissipation thermique, devenant ainsi le principal soutien du secteur. Parallèlement, la volatilité conjointe des prix de l’aluminium sur les marchés intérieur et extérieur s’est intensifiée, l’écart de prix entre la Chine et les marchés étrangers se réduisant à plusieurs reprises. Le marché à l’exportation a connu une tendance à la « reprise en V prononcé ». Le secteur a globalement évolué avec les caractéristiques suivantes : « faible reprise de la demande intérieure, demande extérieure en baisse initiale puis en rebond, et divergence structurelle marquée entre les segments forts et faibles. »

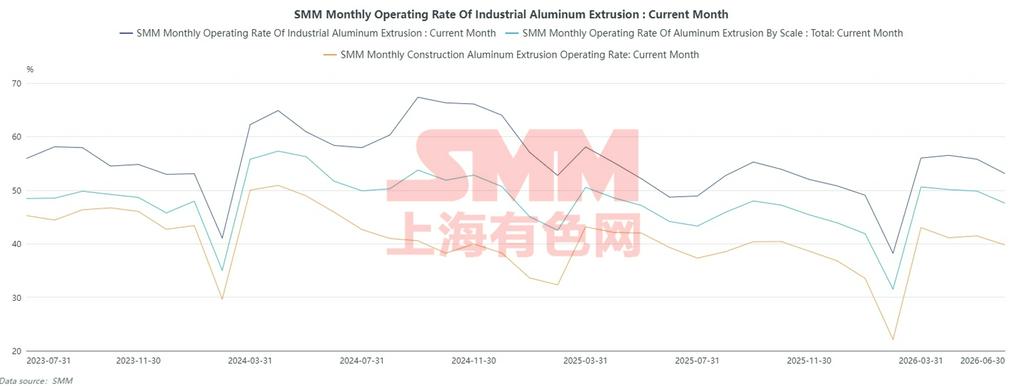

Ⅰ. Taux d’activité de l’extrusion : l’extrusion architecturale, un frein persistant ; la forte résilience de l’extrusion industrielle soutient le secteur

Après les vacances du Nouvel An chinois 2026, le secteur est entré dans sa haute saison traditionnelle post-vacances. En mars, les entreprises d’extrusion ont massivement repris leur production et les utilisateurs en aval ont procédé à des réapprovisionnements concentrés, portant le taux d’activité global du secteur à son pic du S1, soit 50,6 %. À partir du deuxième trimestre, le taux d’activité du secteur s’est replié de manière modérée mais persistante, la demande réelle des utilisateurs finaux s’avérant insuffisante, les prix des matières premières fluctuant à des niveaux élevés, et des facteurs tels que la saison des pluies dans le sud de la Chine et les inspections environnementales dans certaines régions produisant leurs effets. En juin, le taux d’activité global était tombé à 47,6 %, un niveau inférieur à la moyenne enregistrée sur la même période des trois dernières années.

L’extrusion architecturale a constitué le principal point faible tirant vers le bas le taux d’activité du secteur. Au S1, les données sur les transactions de logements commerciaux et les mises en chantier en Chine sont restées constamment faibles. La situation financière des promoteurs ne s’étant pas nettement améliorée, le recouvrement des paiements sur les projets a été lent. Les commandes de profilés extrudés pour portes, fenêtres et murs-rideaux dans le bâtiment ont continué de se contracter. Les prix intérieurs de l’aluminium se sont globalement stabilisés à des niveaux élevés de janvier à mai. Les utilisateurs finaux en aval ont clairement montré une résistance aux matières premières à prix élevé, et les négociants comme les usines de transformation ont généralement maintenu des stocks bas en adoptant une stratégie de rotation rapide, affichant une faible propension au réapprovisionnement actif. Bien que le secteur ait activement développé la demande de construction non résidentielle, comme les parcs industriels, les usines standard et les constructions publiques des gouvernements et entreprises, et qu'une légère reprise ait été observée dans les segments de la rénovation-décoration résidentielle et du commerce de détail, le volume supplémentaire est resté limité et n'a absolument pas pu compenser la baisse des commandes de grands projets. Le taux d'exploitation de l'extrusion architecturale est resté sous pression tout au long du premier semestre, en faisant le principal frein du secteur.

La prospérité structurelle du segment de l'extrusion industrielle a continué de progresser, apportant un soutien solide au taux d'exploitation du secteur. La demande dans les domaines du transport et de la distribution d'électricité, des composants structurels de stockage d'énergie, de l'extrusion de dissipateurs thermiques industriels et du matériel roulant ferroviaire a maintenu une croissance régulière. Dans le secteur de l'extrusion photovoltaïque, en raison de la suppression officielle d'une politique de remboursement de la taxe à l'exportation pour les produits photovoltaïques le 1er avril, les clients étrangers ont passé des commandes urgentes au premier trimestre, et les entreprises ont accéléré leurs calendriers de production pour respecter les délais, propulsant les taux d'exploitation des profilés de cadres et supports photovoltaïques à un pic en mars. Après l'entrée en vigueur de la politique, l'effet d'aubaine des commandes urgentes à l'étranger s'est estompé, et d'avril à juin, les calendriers de production des profilés photovoltaïques sont revenus à un fonctionnement rationnel et stable. L'extrusion pour véhicules à énergie nouvelle (NEV) a montré une divergence structurelle, avec une demande stable pour l'extrusion légère de carrosserie et de châssis automobiles, mais une demande en baisse pour l'extrusion de garniture intérieure courante. Globalement, la résonance positive des différents segments de l'extrusion industrielle a efficacement compensé la faiblesse de la demande dans les matériaux architecturaux traditionnels, mettant en évidence la résilience structurelle du secteur.

II. Exportations de profilés en aluminium : forte pression au T1, reprise continue au T2, affichant un retournement en V au premier semestre

Au premier semestre 2026, les exportations chinoises de profilés en aluminium ont globalement suivi une trajectoire en V, avec une forte baisse au T1 et une reprise continue au T2. Les moteurs sont progressivement passés de l'inversion des prix et de la basse saison à l'étranger en début d'année à la libération de la demande sur les marchés émergents et au transfert des avantages chinois en matière de fabrication et de transformation.

T1 : L'inversion des prix de l'aluminium sur les marchés intérieur et étranger, conjuguée à la basse saison à l'étranger, a entraîné un net affaiblissement des exportations

Les exportations ont fait preuve de résilience pendant la basse saison, en janvier-février, principalement soutenues par des commandes anticipées livrées avant le Nouvel An chinois. En janvier, la Chine a exporté 81 000 t de profilés en aluminium, en hausse de 1,4 % par rapport au mois précédent et en baisse de 5,3 % par rapport à l’année précédente ; en février, les exportations sont tombées à 64 000 t dans un contexte de perturbations liées au Nouvel An chinois, en baisse de 20,4 % par rapport au mois précédent mais en forte hausse de 62 % par rapport à l’année précédente, surpassant nettement le déclin abrupt typique observé durant le Nouvel An chinois les années précédentes. La raison principale est que les entreprises de filage de produits recyclés du Guangdong et du Fujian se sont concentrées sur la livraison de commandes passées avant les vacances vers l’Asie du Sud-Est et le Moyen-Orient, tandis que certaines entreprises de filage industriel ont adopté un modèle de « première transformation nationale, transformation profonde à l’étranger » pour accélérer l’exécution, soutenant ainsi le volume d’exportation en début d’année.

En mars, les exportations du secteur ont atteint leur point bas du premier semestre, avec seulement 48 000 t exportées au cours du mois, en baisse de 24,8 % par rapport au mois précédent et chutant de 32,8 % par rapport à l’année précédente. Cette forte baisse ne résulte pas d’un seul facteur géopolitique mais d’une confluence de catalyseurs négatifs : premièrement, les commandes anticipées avant le Nouvel An chinois ont épuisé la demande en février et mars, et les marchés étrangers sont entrés dans la saison creuse traditionnelle de consommation après les vacances. Deuxièmement, le prix de l’aluminium au LME a fortement fluctué en mars, et les prix de l’aluminium sur les marchés intérieur et étranger se sont rapidement inversés, comprimant les bénéfices à l’exportation des profilés nationaux ; les entreprises ont activement contrôlé et réduit les commandes. Troisièmement, les droits de douane carbone CBAM de l’UE et des États-Unis ont continué de freiner les exportations de profilés haut de gamme, entraînant une contraction supplémentaire des marchés européens et américains, à quoi s’ajoutent la lenteur logistique et les formalités douanières dans certaines régions du Moyen-Orient. Ces multiples facteurs ont entraîné une forte baisse des volumes d’exportation en mars.

T2 : Expansion des marchés émergents, les exportations affichent une croissance en glissement annuel et mensuel pendant deux mois consécutifs

À partir d’avril, l’écart de prix entre le marché chinois et les marchés étrangers s’est progressivement réduit, la saison creuse à l’étranger a pris fin et les exportations du secteur ont entamé une reprise continue. Les exportations d’avril ont atteint 76 000 t, bondissant de 56,8 % par rapport au mois précédent et augmentant de 6,9 % par rapport à l’année précédente, retrouvant la fourchette normale des années antérieures. L’ordre commercial et logistique au Moyen-Orient a été rétabli, et le stockage en Asie du Sud-Est a débuté avant la saison des pluies. Dans le même temps, les entreprises chinoises ont accéléré leur expansion vers les marchés émergents d’Asie centrale et d’Amérique latine, en s’appuyant sur des entrepôts conjoints à l’étranger et des modèles de stockage transfrontalier pour obtenir en continu des commandes essentielles de portes, fenêtres et murs-rideaux à l’étranger, rétablissant rapidement la vitalité des exportations. En mai, les exportations ont conservé leur forte dynamique de croissance, atteignant un pic mensuel au premier semestre, avec 87 000 t exportées, en hausse de 14,6 % en glissement mensuel et de 20,1 % en glissement annuel. La structure des exportations a continué de s’améliorer. Les profilés de construction bas de gamme ont enregistré une croissance régulière en volume, tandis que la part des composants industriels en aluminium à forte valeur ajoutée, des semi-produits en aluminium d’extérieur et des profilés de support photovoltaïque dans les exportations n’a cessé de progresser. L’Asie du Sud-Est, l’Australie, l’Amérique du Sud et l’Asie centrale sont devenues les quatre principaux marchés moteurs pour les exportations chinoises de profilés, compensant efficacement la contraction de la demande sur les marchés européen et américain.

III. Perspectives du secteur pour le second semestre 2026 : demande intérieure atone, exportations en léger repli, divergence structurelle persistante

Pour le second semestre 2026, la divergence structurelle dans l’industrie chinoise de l’extrusion d’aluminium devrait se renforcer, l’activité globale se consolidant sur une note modérée, les extrudés industriels servant de plancher tandis que les extrudés de construction pèsent sur la tendance.

Du côté de la demande intérieure, les fondamentaux du secteur immobilier ne devraient pas connaître de reprise substantielle à court terme. Les mises en chantier de logements et les paiements des projets restent faibles, maintenant la demande en extrudés de construction à des niveaux bas sans reprise tendancielle. Les infrastructures non résidentielles et la rénovation résidentielle ne peuvent qu’apporter une compensation marginale sans inverser la faiblesse générale des extrudés de construction. Les extrudés industriels resteront le pilier central du secteur : la progression régulière des installations photovoltaïques en Chine au second semestre soutiendra la demande en cadres et profilés de montage PV ; la demande pour les extrudés utilisés dans le stockage d’énergie de nouvelle génération, le refroidissement des centres de données et les équipements électriques maintiendra une croissance stable. Les extrudés pour véhicules à énergie nouvelle présentent une divergence entre vigueur et faiblesse, avec une demande ferme pour les composants structurels légers haut de gamme. Cependant, compte tenu des surcapacités globales du secteur et de l’intensification de la concurrence en aval, la demande en extrudés automobiles ordinaires subit une pression de contraction marginale. Dans l’ensemble, les extrudés industriels peuvent maintenir le socle du secteur mais ne peuvent compenser les pressions baissières des extrudés de construction, si bien que le taux d’utilisation global au second semestre sera légèrement inférieur à celui du premier semestre.

Les pressions à l’exportation se font progressivement sentir, la performance devant probablement passer de la forte croissance du deuxième trimestre à un ralentissement modéré. Au second semestre, l'effet de saisonnalité favorable sur les marchés étrangers s'estompera progressivement, aggravé par la réduction de l'écart de prix de l'aluminium entre la Chine et l'étranger, la compression des marges de transformation à l'exportation, la montée en puissance continue des capacités des producteurs locaux de demi-produits en aluminium à l'étranger, et la persistance de barrières commerciales contre les demi-produits chinois en aluminium dans certains pays. Ces facteurs éroderont peu à peu l'avantage de prix des profilés chinois à l'exportation. Bien que les exportations de profilés en aluminium secondaire conservent un avantage de coût, l'intensification de l'homogénéisation des produits bas de gamme et la compression continue des marges laissent présager un ralentissement progressif de la croissance des exportations de profilés en aluminium au second semestre, avec des volumes globaux inférieurs à ceux du deuxième trimestre.

Dans l'ensemble, l'industrie du profilé en aluminium en 2026 présentera toujours des caractéristiques structurelles : profilés pour la construction faibles, profilés industriels solides, demande intérieure atone et exportations soutenues au premier semestre avant de fléchir. La concurrence se concentrera davantage sur les profilés industriels haut de gamme, la transformation profonde à haute valeur ajoutée et les marchés émergents hors de Chine, tandis que les capacités de profilés bas de gamme pour la construction continueront d'être évincées du marché.

(Les informations ci-dessus sont fondées sur la collecte de données de marché et l'évaluation globale de l'équipe de recherche de SMM. Elles sont fournies à titre indicatif uniquement. Cet article ne constitue pas un conseil direct pour des décisions de recherche en investissement. Les clients sont invités à prendre des décisions prudentes et à ne pas se fier à ces informations en remplacement de leur propre jugement indépendant. Toute décision prise par les clients est sans rapport avec SMM.)

Source des données : SMM

![Légère amélioration du sentiment commercial dans le centre et l'est de la Chine, demande de stockage libérée [SMM Spot Aluminum Midday Comment]](https://imgqn.smm.cn/usercenter/PerRJ20251217171650.jpg)