Revue des prix de juin :

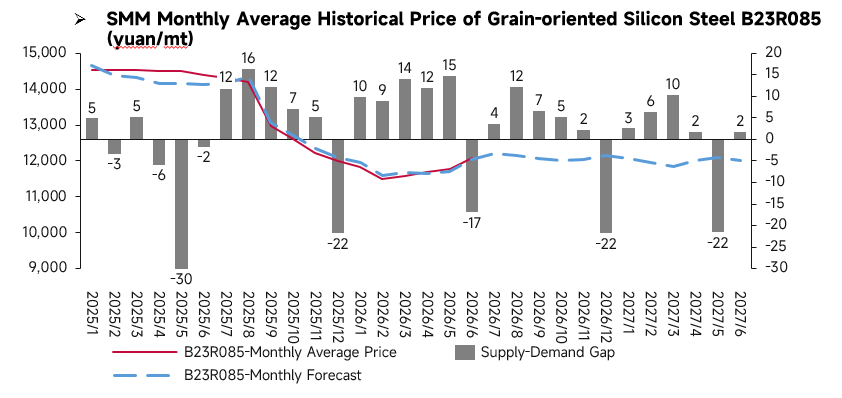

En juin, le prix moyen mensuel de l'acier au silicium à grains orientés (GO) a poursuivi sa tendance de rebond antérieure, le centre des prix continuant de monter. Malgré une pression d'offre relativement élevée, la tendance précédente de réparation des prix planchers a persisté, et le prix au comptant moyen mensuel a progressé régulièrement, reflétant les bonnes anticipations du marché quant à une reprise. Cependant, la situation de surproduction a limité le potentiel de hausse, la tendance haussière restant modérée, sans flambée brutale.

Analyse fondamentale :

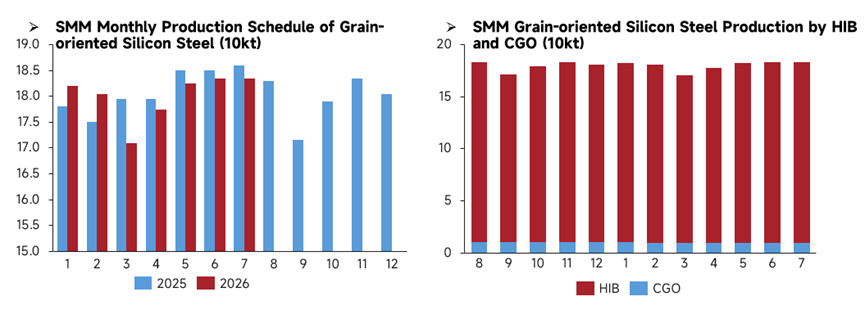

En juillet, la production d'acier au silicium GO devrait rester élevée. En termes de production par variété, les volumes de HIB et de CGO resteront stables, le HIB de haute qualité représentant toujours la grande majorité de la production, tandis que la production de CGO se maintiendra dans une fourchette étroite, sans ajustements significatifs du mix produit. Comparé aux calendriers de production historiques, le programme de juillet 2026 restera à un niveau élevé, les livraisons globales stables, et l'offre totale d'acier au silicium GO demeurera relativement abondante. Le maintien d'une production élevée est également devenu l'un des facteurs clés limitant le potentiel haussier des prix de l'acier au silicium GO et maintenant un équilibre offre-demande relâché.

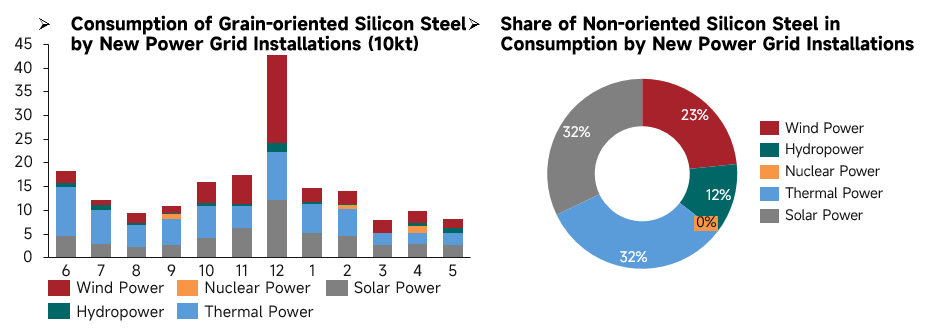

En mai, la consommation d'acier au silicium GO tirée par les nouvelles installations de réseau était à un niveau relativement bas pour l'année. Du point de vue structurel, les centrales thermiques et solaires sont restées les principales sources de consommation, la demande éolienne et hydraulique apportant un complément, la part du nucléaire demeurant faible. Comparée à la structure de consommation de l'acier au silicium non orienté, le thermique et le solaire représentaient ensemble 60 %, reflétant des caractéristiques claires de la structure de la demande du côté de la production d'électricité. En mai, le rythme des nouvelles installations terminales a ralenti, la croissance des commandes des fabricants de transformateurs a été limitée et la demande directe d'acier au silicium GO s'est libérée lentement. De plus, la production des aciéries étant restée élevée auparavant, la pression du côté de l'offre a été difficile à absorber, ce qui a pesé sur les prix de l'acier au silicium. Il est donc difficile de compter sur un fort coup de pouce de la demande liée aux installations de réseau à court terme.

Perspectives des prix de juillet :

Pour juillet 2026, du côté de l'offre, l'offre chinoise d'acier au silicium GO devrait rester globalement stable. Les lignes de production des principales aciéries fonctionneront de façon stable, sans plans de maintenance concentrés, et la charge globale de production restera stable. Parallèlement, des aciéries majeures telles que Baowu augmenteront le prix de base des produits à grains orientés de 300 yuans/tonne dans leurs politiques de prix de juillet. Avec le maintien des bénéfices de production dans une fourchette raisonnable, l'enthousiasme global pour la production sera bon, et les ressources de haute qualité seront régulièrement mises sur le marché. Côté demande, les facteurs favorables persistent, la demande globale s'avérant robuste. Les projets UHV du 15e plan quinquennal chinois continuent de démarrer de manière concentrée, le rythme de construction progressant régulièrement. La demande de transformateurs pour les connexions de réseaux d'énergies nouvelles est forte. Dans le même temps, les mises à niveau d'efficacité énergétique pour l'électroménager et les véhicules à énergies nouvelles se déploient progressivement, maintenant une demande élevée pour les rénovations de moteurs à haute efficacité. En outre, les projets de modernisation des réseaux électriques à l'étranger avancent, et la demande d'approvisionnement en acier au silicium GO de haute qualité reste stable. Cependant, le lancement par l'Inde de mesures antidumping contre l'acier au silicium GO chinois pourrait entraîner un reflux de certaines ressources sur le marché intérieur, pesant sur les hausses de prix. Côté coûts, les prévisions de réduction supplémentaire des bénéfices des aciéries et la normalisation des restrictions de production liées à la protection locale de l'environnement devraient entraîner une poursuite de la baisse de la production de fonte brute. Toutefois, l'impact de la morte-saison sur le marché s'accentue, et le prix moyen des bobines laminées à chaud (HRC) en juillet devrait encore baisser par rapport à juin, avec un repli moins marqué. Globalement, SMM prévoit que les prix de l'acier au silicium GO présenteront une phase de consolidation en juillet 2026.