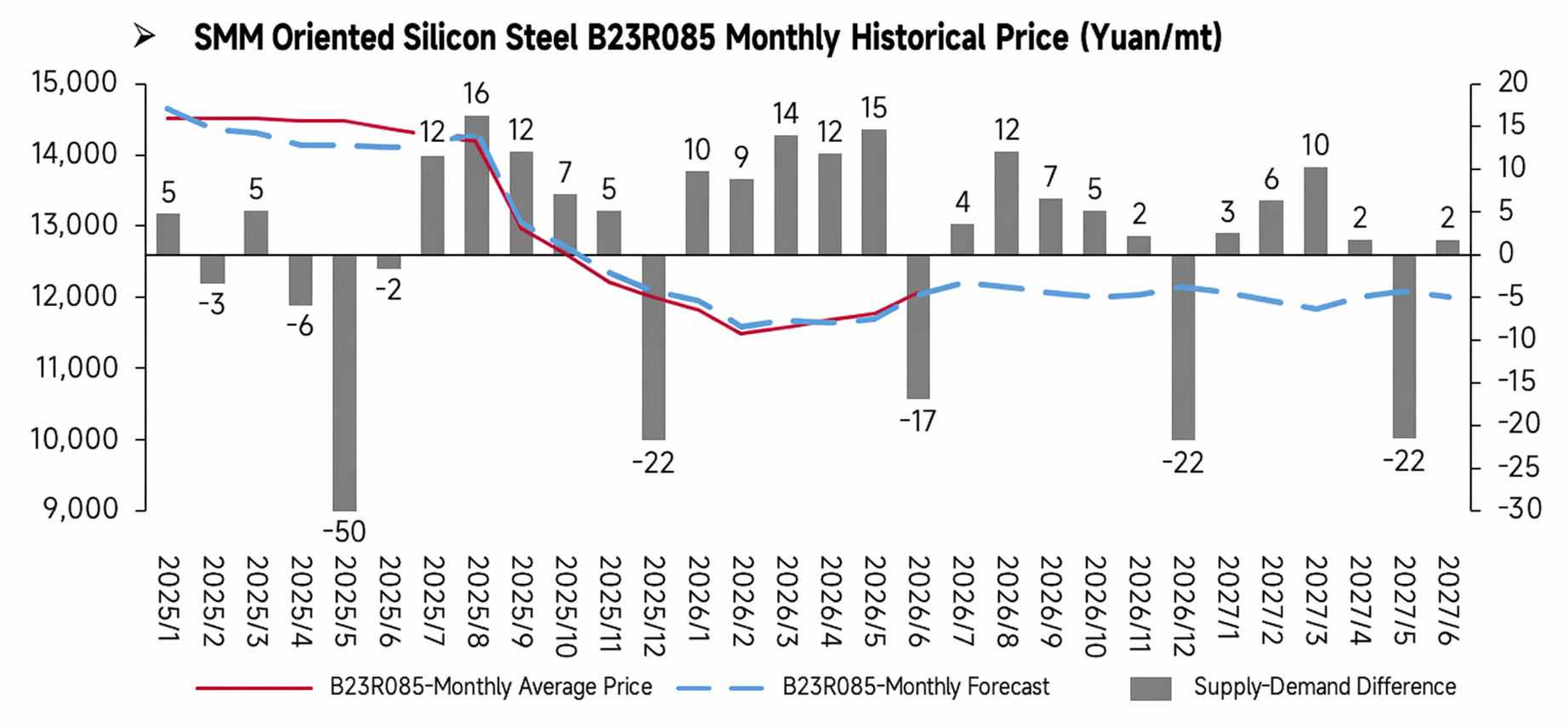

Analyse des prix de juin :

Le prix spot moyen mensuel de la tôle magnétique à grains orientés a poursuivi son rebond amorcé précédemment en juin, le centre des prix s'élevant davantage. Malgré une pression d’offre relativement élevée, la tendance de reprise depuis le point bas s’est maintenue, le prix spot moyen mensuel progressant régulièrement, reflétant de bonnes anticipations de redressement des prix. Toutefois, la situation de surproduction a limité le potentiel de hausse et la progression est restée modérée, sans envolée significative.

Analyse fondamentale :

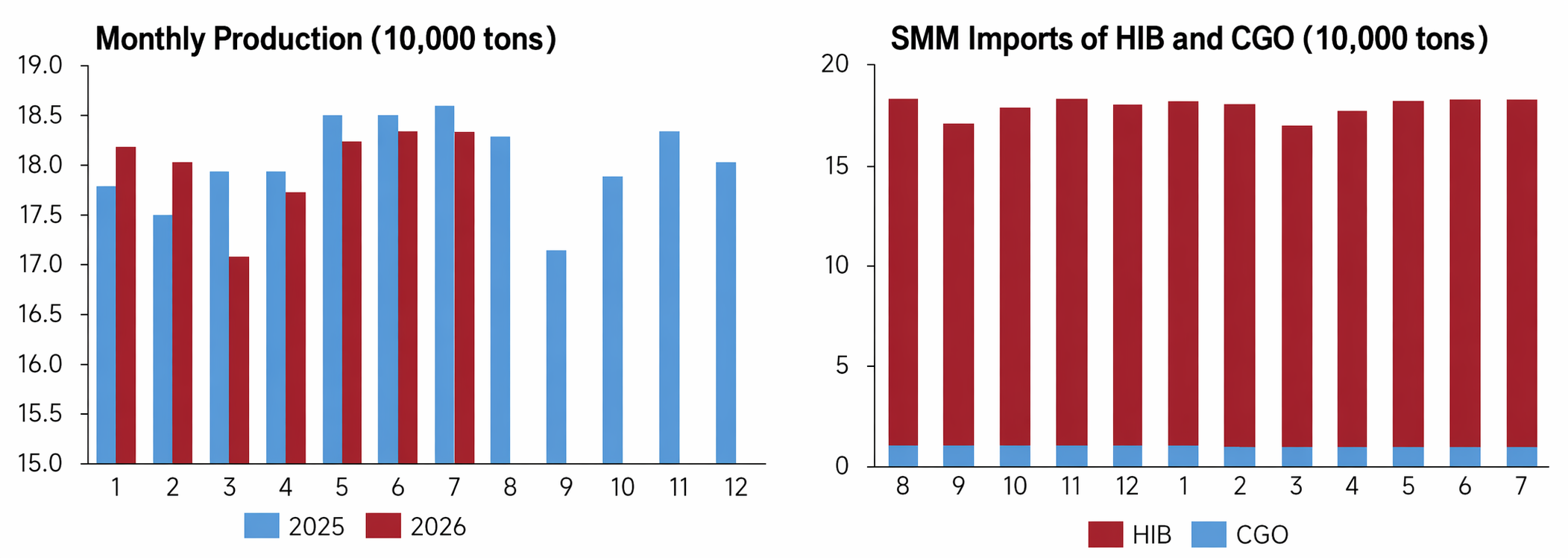

En juillet, la production de tôle magnétique à grains orientés est restée élevée. Par type de produit, les volumes de HIB et de CGO sont demeurés stables. Le HIB haut de gamme représentait toujours la très grande majorité de la production, tandis que la production de CGO se maintenait dans une plage réduite et stable, sans ajustement notable de la gamme. Comparé aux programmes de production historiques, le programme de juillet 2026 est resté à un niveau élevé, la libération de l’offre globale étant stable, et l’offre totale de tôle magnétique à grains orientés demeurant relativement abondante. La production constamment élevée a aussi été l’un des facteurs clés plafonnant la hausse des prix de cette catégorie et maintenant un équilibre offre-demande lâche.

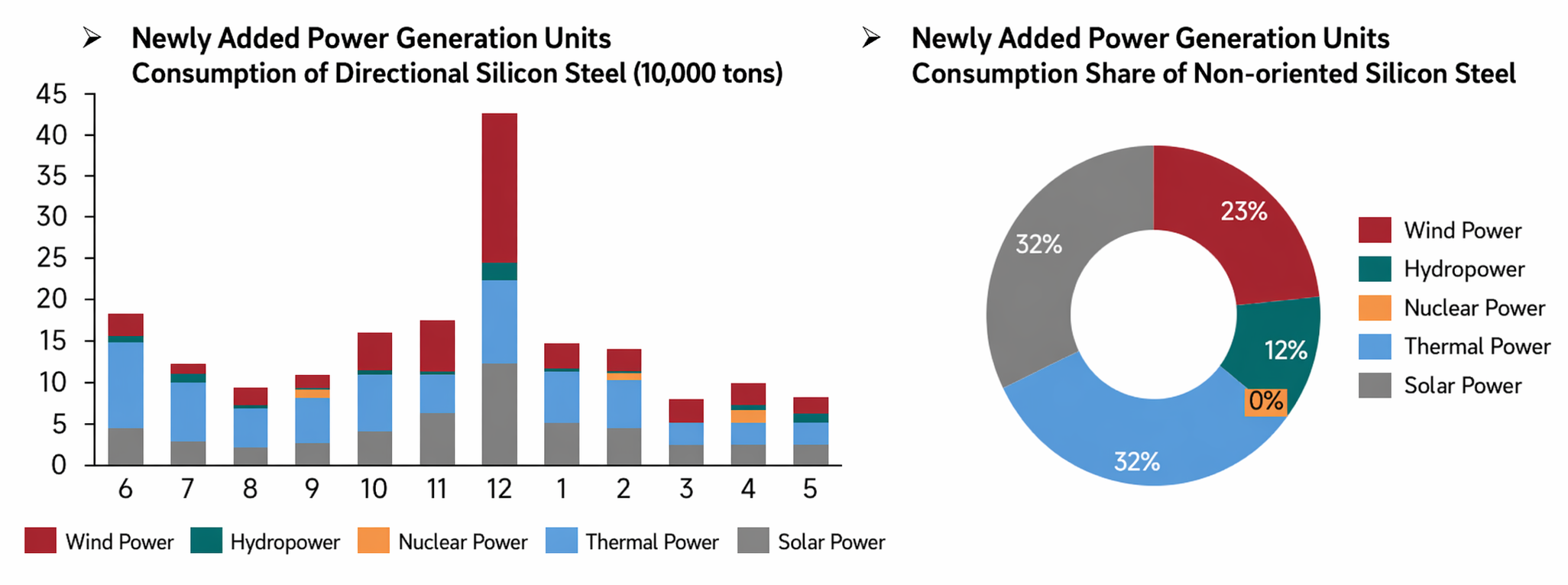

En mai, la consommation de tôle magnétique à grains orientés tirée par les nouvelles installations du réseau électrique s’est située à un niveau relativement bas pour l’année. Structurellement, le thermique et le solaire sont restés les principales sources de consommation, l’éolien et l’hydraulique apportant une demande complémentaire, tandis que la part du nucléaire est restée faible. Comparé à la structure de consommation de la tôle magnétique non orientée, le thermique et le solaire représentaient ensemble 60 %, définissant clairement la structure de la demande du côté de l’offre d’électricité. En mai, le rythme des nouvelles installations chez les utilisateurs finaux a ralenti, la croissance des commandes des fabricants de transformateurs a été limitée, et la demande directe en tôle magnétique à grains orientés s’est manifestée lentement. Cumulée à une production élevée et continue des aciéries, la pression du côté de l’offre a été difficile à absorber, ce qui a pesé sur les prix. À court terme, il est difficile de compter sur les installations du réseau électrique pour donner un élan significatif à la demande.

Perspectives de prix pour juillet :

Pour juillet 2026, du côté de l’offre, l’approvisionnement chinois en tôle magnétique à grains orientés devrait rester globalement stable. Les lignes de production des principales aciéries nationales fonctionnent de façon stable, sans plan de maintenance concentré, et la charge de production globale se maintient. Pendant ce temps, les grandes aciéries comme Baowu ont relevé le prix de base de l’acier au silicium à grains orientés de 300 yuans/tonne dans leur politique de prix de juillet. Avec des bénéfices de production restant dans une fourchette raisonnable, la dynamique de production globale est favorable et les ressources de haute qualité sont libérées de manière régulière. Côté demande, les facteurs positifs du marché continuent de soutenir et la demande globale reste robuste. Les projets de très haute tension du « 15e plan quinquennal » de la Chine sont lancés de manière intensive, le rythme de construction progresse régulièrement et la demande de transformateurs pour le raccordement des énergies nouvelles au réseau est forte. En outre, les améliorations de l’efficacité énergétique des appareils électroménagers et des véhicules à énergie nouvelle (NEV) sont progressivement mises en œuvre, la demande de rénovation de moteurs à haut rendement reste élevée et les projets de modernisation des réseaux électriques à l’étranger avancent continuellement, avec une demande d’approvisionnement stable en acier au silicium à grains orientés de haute qualité. Cependant, l’Inde a engagé une procédure antidumping contre l’acier au silicium à grains orientés chinois, ce qui pourrait entraîner un reflux de certaines ressources vers le marché intérieur, limitant ainsi la hausse des prix. Côté coûts, sous l’effet des anticipations de baisse continue des bénéfices des aciéries et des restrictions de production normalisées liées à la protection de l’environnement local, la production de fonte brute devrait encore reculer ; toutefois, avec l’impact de la basse saison qui s’étend, le prix moyen de la bobine laminée à chaud en juillet devrait continuer à baisser en glissement mensuel par rapport à juin, la baisse se réduisant. Dans l’ensemble, SMM s’attend à ce que le prix de l’acier au silicium à grains orientés en juillet 2026 présente une phase de consolidation.

Déclaration sur la source des données :

(Les données de ce rapport, à l’exception des informations publiquement disponibles, proviennent d’informations publiques (y compris, sans s’y limiter, les actualités sectorielles, les séminaires, les expositions, les rapports financiers d’entreprises, les rapports de courtage, les données du Bureau national des statistiques (NBS), les données douanières d’importation et d’exportation, et diverses données publiées par les associations professionnelles et les institutions), de communications avec le marché et du modèle de base de données interne de SMM. Elles sont obtenues grâce à une analyse complète et à des déductions raisonnables de l’équipe de recherche, et sont fournies à titre de référence uniquement, ne constituant aucun conseil de décision.

SMM se réserve le droit d’interprétation finale de cette déclaration et le droit d’ajuster et de modifier le contenu de cette déclaration en fonction des circonstances réelles.

![Futures Recover, Driving Steel Products Higher, while Raw Materials Drift Lower, Expanding Steel Mill Profits [SMM Analysis]](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)

![[SMM Acier]](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)

![[SMM Acier]](https://imgqn.smm.cn/usercenter/UrrTG20251217171717.jpg)