Cette semaine, les contrats à terme sur le minerai de fer se sont consolidés et renforcés. Le contrat le plus traité du DCE, I2609, a clôturé à 744,5 yuan/tonne lundi, puis a progressé à partir de mardi, franchissant le niveau de 760 yuan/tonne. Le principal moteur de cette phase de hausse des prix provenait davantage de perturbations liées à l'actualité, tandis que le soutien fondamental restait relativement limité. Du côté de l'offre, la grève au port de Port Hedland de BHP's s'est déroulée comme prévu, les expéditions portuaires étant suspendues pendant environ 8 heures, ce qui devrait réduire les expéditions australiennes cette semaine d'environ 2 millions de tonnes. Par ailleurs, les négociations des contrats à long terme n'étant toujours pas résolues, le retrait des cargaisons spot au port SSF a été restreint, et la circulation sur le marché du minerai à faible teneur s'est nettement contractée, intensifiant par intermittence les anticipations de tensions sur l'offre pour certains produits. Du côté de la demande, en revanche, les performances sont restées faibles. Affectée par l'augmentation des arrêts de hauts fourneaux pour maintenance, la production de fonte a continué de baisser, et la demande globale de minerai de fer a continué de s'affaiblir, plafonnant ainsi le potentiel de hausse des prix.

Graphique : Indice MMI 61% Port Spot

Source : SMM

Cette semaine, les prix des concentrés de minerai de fer en Chine ont légèrement augmenté. Par région, les prix à Tangshan, Qian'an et Qianxi au Hebei ont augmenté de 1 à 5 yuan/tonne ; Chaoyang, Beipiao et Jianping dans l'ouest du Liaoning ont progressé de 1 à 5 yuan/tonne ; l'est de la Chine a également enregistré des gains de 1 à 2 yuan/tonne. Les prix des concentrés dans la région de Tangshan au Hebei sont relativement stables, avec un prix départ usine base sèche, taxes incluses, pour une teneur de 66 %, à 980-985 yuan/tonne ; la zone a été peu affectée par les précipitations et la production s'est poursuivie en grande partie comme prévu. La région de Chengde a été touchée par de fortes pluies, et la plupart des usines d'extraction et de traitement ont suspendu leur production et leurs expéditions, notamment à Kuancheng où la catastrophe a été sévère, la circulation spot étant quasiment interrompue. Actuellement, seuls quelques producteurs dans des zones moins touchées par la pluie parviennent à maintenir des opérations normales. L'offre de concentrés de minerai de fer est également relativement tendue dans d'autres régions. Cette semaine, les prix des concentrés de minerai de fer en Chine ont légèrement augmenté.

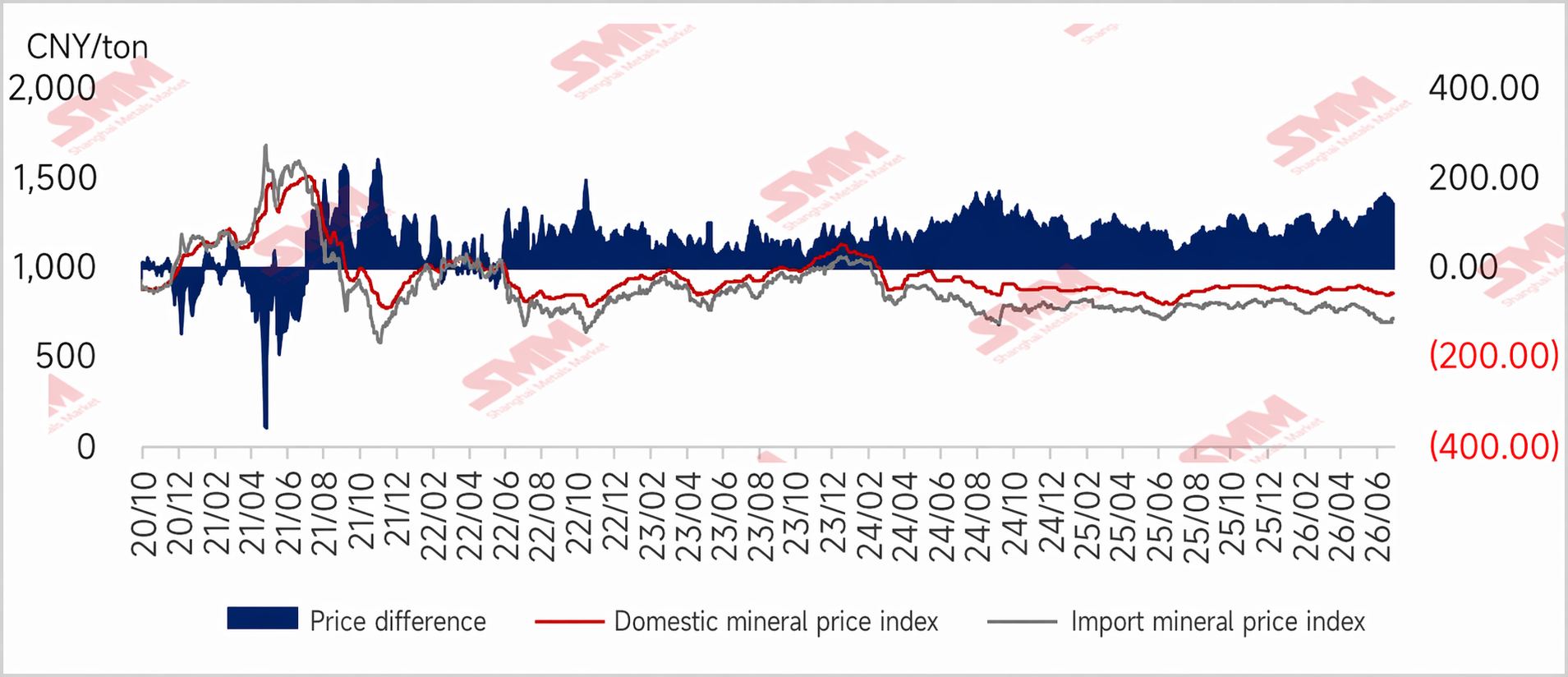

Graphique : Les prix du minerai importé se sont renforcés, l'écart de prix entre le minerai national et importé s'est légèrement réduit

Perspectives pour la semaine prochaine

Minerai importé :

Pour la semaine prochaine, les restrictions de production liées à la protection de l'environnement à Tangshan ont été progressivement mises en place depuis la mi-juillet, mais jusqu'à présent, l'impact réel sur les hauts fourneaux et les lignes de laminage est resté relativement limité. Si les restrictions se renforcent la semaine prochaine, certaines aciéries pourraient organiser une maintenance temporaire de leurs hauts fourneaux, auquel cas la production de fonte aurait encore de la marge pour baisser et la demande de minerai de fer pourrait rester sous pression.

Cependant, il existe encore un certain soutien du côté de l'offre et des coûts. D'une part, la restriction portuaire de SSF n'est pas encore assouplie et la circulation du minerai à faible teneur reste tendue. D'autre part, dans le contexte du conflit russo-ukrainien, l'approvisionnement en concentré ukrainien continue de se réduire ; couplé aux tensions géopolitiques récurrentes entre les États-Unis et l'Iran, ces facteurs ont relevé par intermittence le plancher des coûts du minerai de fer. Globalement, la marge de baisse des prix du minerai de fer est limitée à court terme et les prix devraient continuer d'évoluer latéralement dans une fourchette. À l'avenir, il conviendra de porter une attention particulière à l'application des restrictions de production motivées par la protection de l'environnement, aux variations marginales de la production de fonte et aux perturbations supplémentaires de l'approvisionnement en matières premières dues aux facteurs géopolitiques.

Minerai national : en prévision de la semaine prochaine, l'offre de concentré de minerai de fer national devrait rester limitée. Côté demande, en revanche, la production de fonte des aciéries locales devrait baisser et il existe une volonté assez forte de faire pression à la baisse sur les prix du concentré de minerai de fer national. Néanmoins, le sentiment du marché est nettement favorable aux vendeurs actuellement et les prix locaux du concentré de minerai de fer devraient rester en berne à court terme.