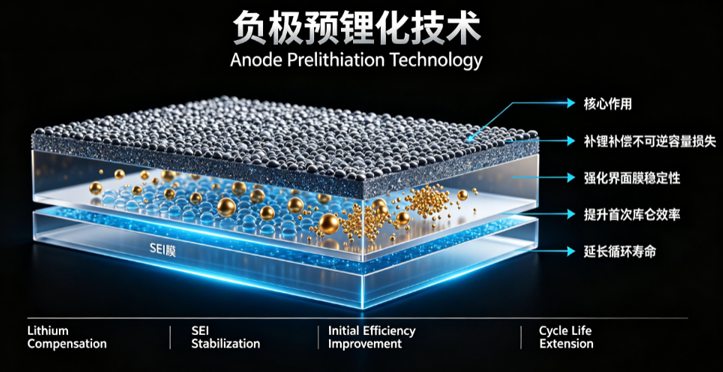

Points clés : la prélithiation de l'anode est une technologie clé qui pré-ajoute du lithium actif dans l'anode à base de silicium pour compenser la perte irréversible de capacité lors du premier cycle de charge/décharge, visant à surmonter les freins à l'industrialisation liés à la faible efficacité coulombique initiale et à la stabilité cyclique médiocre des anodes à base de silicium.

,

Cet article passe systématiquement en revue quatre voies techniques — contact avec feuille de lithium, poudre SLMP, prélithiation chimique et additifs de prélithiation — analyse leurs structures de coûts et leurs tendances d'évolution, et présente les progrès de l'industrialisation sur toute la chaîne, depuis la conception des politiques de haut niveau et le déploiement des capacités des matériaux de l'échelle de la centaine de tonnes à 10 000 tonnes, jusqu'à l'adoption accélérée par les grandes entreprises de batteries. L'étude révèle que la technologie de prélithiation est devenue une technologie sous-jacente commune et indispensable pour les systèmes de batteries à haute énergie spécifique, en particulier les batteries semi-solides et tout-solides. Pour l'avenir, lorsque le prix à la tonne de l'anode en carbone silicium passera sous la barre des 80 000 yuan/t, le marché de la technologie de prélithiation devrait passer d'environ 2,1 milliards de dollars en 2025 à 6 milliards en 2031, et continuer à pénétrer le marché des véhicules abordables.

Sommaire

Introduction : Nécessité de la prélithiation

Voies techniques : Quatre approches principales

Analyse des coûts : Structure et évolution

Industrialisation : Progrès des politiques, des matériaux et des batteries

Tendances : Divergence des voies, pénétration du marché et intégration verticale

Actuellement, dans les batteries tout-solides et semi-solides, la technologie de prélithiation de l'anode évolue pour résoudre les problèmes tels que la forte expansion volumique et la formation continue de la couche SEI des anodes à base de silicium dans les batteries liquides classiques.

I. Introduction : Pourquoi la prélithiation est-elle nécessaire ?

Lors de la première charge d'une batterie lithium-ion, une couche d'interface électrolyte solide (SEI) se forme sur la surface de l'anode, consommant de manière irréversible des ions lithium actifs issus de la cathode et entraînant une perte de capacité. Pour les anodes en graphite classique, cette perte est d'environ 5 % à 10 % ; pour les anodes à base de silicium, en raison de leur expansion volumique considérable (environ 300 %) durant les cycles de charge/décharge, la couche SEI se fissure et se reforme de manière répétée, provoquant une perte d'ions lithium actifs encore plus importante, et l'efficacité coulombique initiale (ICE) n'est souvent que de 70 % à 80 %.

Avec une capacité spécifique théorique pouvant atteindre 4 200 mAh/g, soit plus de dix fois celle des anodes en graphite classique (372 mAh/g), les anodes à base de silicium sont reconnues comme le matériau d'anode central pour la prochaine génération de batteries lithium-ion à haute densité d'énergie. Cependant, les deux principaux freins — faible efficacité coulombique initiale et mauvaise stabilité cyclique — ont longtemps limité leur application pratique. La technologie de prélithiation — introduction de sources de lithium supplémentaires dans le système d'anode avant l'assemblage de la batterie pour compenser la perte irréversible de lithium au premier cycle — est le moyen clé pour surmonter ces difficultés.

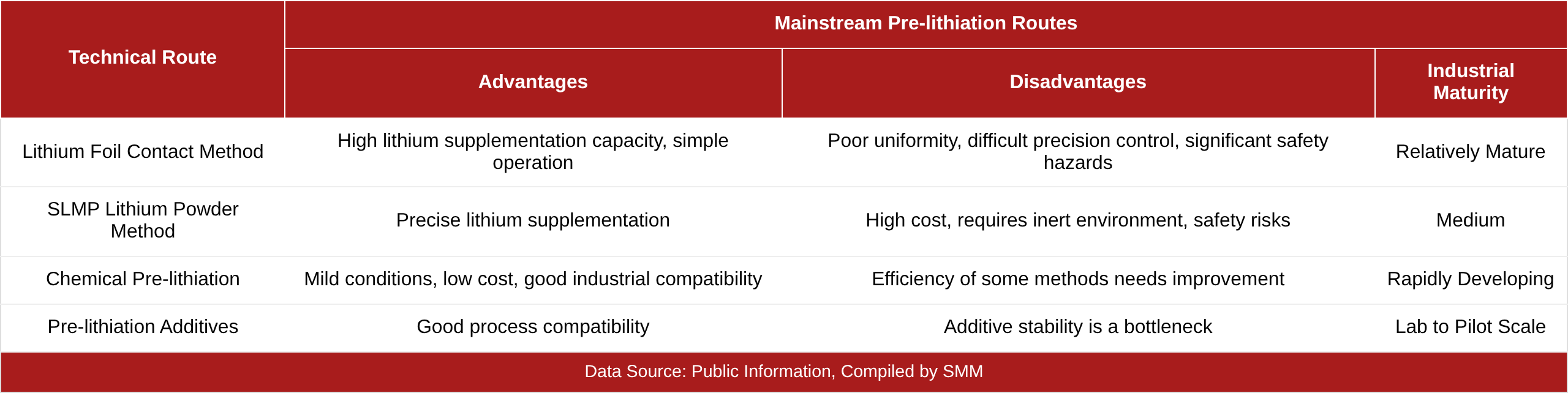

II. Aperçu des technologies : Analyse des principales voies de prélithiation

2.1 Cadre de classification technique

La technologie de prélithiation, selon la méthode d'introduction de la source de lithium, peut être divisée en deux grandes catégories : la prélithiation de l'anode et la supplémentation en lithium de la cathode. La prélithiation de l'anode est l'approche dominante, dont l'industrialisation progresse plus rapidement, comprenant principalement les voies techniques suivantes : prélithiation par contact avec une feuille de lithium, par poudre de lithium métallique stabilisée (SLMP), par prélithiation chimique et par additifs de prélithiation

2.2 Prélithiation par contact avec une feuille de lithium

En pressant directement une feuille de lithium contre la plaque d'électrode de l'anode, on exploite la différence de potentiel entre le lithium métallique et le matériau d'anode pour provoquer l'intercalation spontanée de lithium dans l'anode. Cette méthode est simple à mettre en œuvre et offre une capacité élevée de supplémentation en lithium, mais le degré de prélithiation est difficile à contrôler précisément : une prélithiation insuffisante n'améliore que peu l'efficacité coulombique initiale, tandis qu'une prélithiation excessive peut former une couche de placage de lithium métallique sur la surface de l'anode, nuisant aux performances de la batterie. De plus, la feuille de lithium nécessite des conditions environnementales extrêmement strictes, présente des risques de sécurité et exige des équipements très spécifiques.

2.3 Prélithiation par poudre de lithium métallique stabilisée (SLMP)

De la poudre de lithium métallique stabilisée, recouverte d'une couche de passivation (comme du Li₂CO₃), est mélangée à la pâte d'anode pour l'enduction. Par rapport à la feuille de lithium, la poudre de lithium permet un contrôle plus aisé du degré de prélithiation et un dosage plus précis. Cependant, la réactivité chimique de la poudre de lithium reste relativement élevée, ce qui rend les opérations pratiques délicates et nécessite également un environnement inerte.

2.4 Prélithiation chimique

L'anode est immergée dans des réactifs chimiques (tels que des réactifs de lithium aromatique polycyclique, une solution de lithium-biphényle, etc.), réalisant une pré-insertion de lithium par réaction chimique. La méthode de prélithiation chimique est douce, peu coûteuse et compatible avec la production industrielle, offrant un potentiel d'application considérable. La stratégie de prélithiation par contact « sans sel à médiation » développée par l'équipe du professeur Sun Yongming de l'Université des sciences et technologies de Huazhong exploite la réaction spontanée entre le milieu et le lithium métallique pour générer des ions lithium in situ, permettant une prélithiation uniforme en temps et en espace au sein de l'électrode.

2.5 Additifs de prélithiation

Des additifs contenant du lithium sont directement introduits lors de la préparation des matériaux d'anode. L'additif de prélithiation à base d'alliage lithium-silicium, stable à l'environnement, mis au point par l'équipe de Shao Huaiyu à l'Université de Macao, peut faire passer l'efficacité coulombique initiale des matériaux d'anode en oxyde de silicium de 78 % à 98,1 %. Ce type de méthode offre une bonne compatibilité des procédés, mais exige une stabilité extrêmement élevée de l'additif.

2.6 Comparaison des différentes voies techniques

Graphique : Principales voies de prélithiation

3. Analyse des coûts : la viabilité économique comme goulot d'étranglement central de l'industrialisation

3.1 Composition des coûts

Le coût global de la prélithiation de l'anode est d'environ 80–150 yuans/kWh, ce qui peut augmenter la densité énergétique de la batterie de 15 à 25 %. La répartition des coûts est approximativement la suivante :

Coût des matières (source de lithium) : représente environ 60 %, le poste de coût le plus important

Amortissement de l'équipement : représente environ 15 %

Main-d'œuvre et consommation d'énergie : représente environ 10 %

Coût du contrôle environnemental : représente environ 15 % (atmosphère inerte, déshumidification, etc.)

Le coût de la source de lithium représente 10 à 15 % du coût total des matériaux de la batterie. Le prix élevé du lithium métallique, associé aux exigences strictes de contrôle environnemental pour les feuilles/poudres de lithium, fait grimper considérablement le coût des cellules de batterie.

3.2 Tendances d'évolution des coûts

La production à grande échelle réduit considérablement les coûts. Les plans de capacité des principaux acteurs ont dépassé le niveau de 10 kt, les coûts unitaires ayant chuté de plus de 60 % par rapport à 2020. En 2025, le taux d'utilisation des capacités du secteur a atteint 73 %, et la marge brute moyenne s'est établie à environ 35 %.

En 2025, la production mondiale de matériau d'anode en carbone de silicium prélithié a atteint 362 t, avec un prix moyen d'environ 83 000 $/t. Avec l'itération technologique et la production de masse, les coûts devraient diminuer de plus de 40 % d'ici 2030.

3.3 Défis économiques

Malgré la baisse des coûts, la technologie de prélithiation reste confrontée à de multiples défis économiques :

Flottements du prix de la source de lithium : Le prix du lithium métallique est fortement influencé par le marché du carbonate de lithium en amont, ce qui introduit une incertitude dans la répercussion des coûts.

Complexité du processus : Des problèmes tels que la faible stabilité des agents de prélithiation et une compatibilité insuffisante avec les systèmes de batterie entraînent une complexité accrue du processus.

Coûts de sécurité : La nature réactive du lithium métallique nécessite des contrôles environnementaux stricts, augmentant l'investissement dans les lignes de production et les coûts d'exploitation.

Objectif de réduction des coûts : Le secteur estime généralement que le prix des anodes en carbone de silicium doit tomber en dessous de 80 000 yuans/t pour permettre un remplacement à grande échelle des anodes en graphite.

4. Progrès de l'industrialisation : de l'échelle de la centaine de tonnes à celle de la dizaine de milliers de tonnes

4.1 Soutien politique

Le «15e Plan quinquennal» national a désigné les matériaux d'anode à base de silicium comme l'une des orientations stratégiques clés en R&D dans le secteur des énergies nouvelles. Cette orientation offre un soutien de haut niveau à l'industrialisation de la technologie de prélithiation.

4.2 Côté matériaux : montée en puissance rapide des capacités

Sichuan Tiannuo Juneng : En décembre 2025, la première phase de son projet de matériau d'oxyde de silicium prélithié haute performance de cent tonnes sur la base de Suining a officiellement démarré la production, avec un investissement de 30 millions de yuans, permettant une capacité annuelle de 500 tonnes d'oxyde de silicium prélithié et de 50 tonnes de produits silicium-carbone. Le modèle TNSO1580 affiche une capacité spécifique d'environ 1 580 mAh/g, un rendement coulombique initial d'environ 89 % et conserve plus de 80 % de sa capacité après plus de 1 200 cycles. Le produit est entré en phase d'approvisionnement en petites séries auprès de plusieurs fabricants de batteries de puissance.

Lianchuang Lithium Energy : L'une des rares entreprises nationales à maîtriser la technologie de l'oxyde de silicium prélithié, elle a acquis le terrain pour une ligne de production de 10 000 t/an. L'installation et la mise en service des équipements de la première phase de 2 000 tonnes sont en cours, avec une production prévue au second semestre 2026.

BTR : Pionnière dans le domaine des anodes à base de silicium en Chine, elle dispose déjà d'une capacité de 12 500 t/an d'anodes à base de silicium.

Autres déploiements : Les produits d'anode en silicium-carbone par CVD de Qingdao Zhengwang sont sortis des chaînes de production ; le projet de première phase de la production de 20 000 t/an d'anode silicium-carbone d'Inner Mongolia Guiyuan Xinneng est entré en exploitation ; Lanzhou Zhide a bouclé son tour de financement D+, avec un investissement stratégique exclusif de Puquan Capital, filiale de CATL.

4.3 Côté batteries : les acteurs de premier plan accélèrent l'adoption

Aujourd'hui, des dizaines d'entreprises de la chaîne mondiale des batteries participent à la R&D sur les matériaux d'anode à base de silicium. Des producteurs de batteries de premier plan comme CATL, EVE, Gotion High-tech, Farasis Energy, Sunwoda et SVOLT Energy Technology adoptent tous activement des anodes à base de silicium.

CATL : A sécurisé la technologie d'anode silicium-carbone en phase vapeur de troisième génération via un investissement dans Lanzhou Zhide.

Sunwoda : A largement appliqué les procédés de batteries à anode silicium-carbone dans le secteur de l'électronique grand public, avec un taux d'incorporation de silicium de 5 à 10 % dans les produits grand public en 2024, qui devrait passer à 10-15 % en 2025.

EVE : A déposé des brevets relatifs aux anodes à base de silicium prélithiées.

4.4 Percées en R&D : du laboratoire à l'industrialisation

L'équipe de Shao Huaiyu à l'Université de Macao : A mis au point un additif de prélithiation en alliage lithium-silicium stable à l'air qui a fait passer le rendement coulombique initial des anodes en oxyde de silicium de 78 % à 98,1 %. Une production à l'échelle du kilogramme a été achevée et une vérification conjointe est en cours avec des fabricants nationaux de batteries au lithium de premier plan.

L'équipe de Zou Ruqiang à l'Université de Pékin : A proposé une stratégie de réapprovisionnement en lithium de l'anode in situ et de reconstruction par fluoration de la surface proche de la cathode, ouvrant une percée commerciale pour les batteries au lithium métal sans anode à haute densité énergétique.

L'équipe de Wu Jianfei à l'Institut de bioénergie et de bioprocédés de Qingdao : A proposé une stratégie synergique de « forteresse de prélithiation » faisant intervenir du « silicium poreux de type basalte + Li₁₃Si₄ », réalisant des progrès significatifs dans l'amélioration des performances des batteries tout-solide au sulfure à anode en silicium.

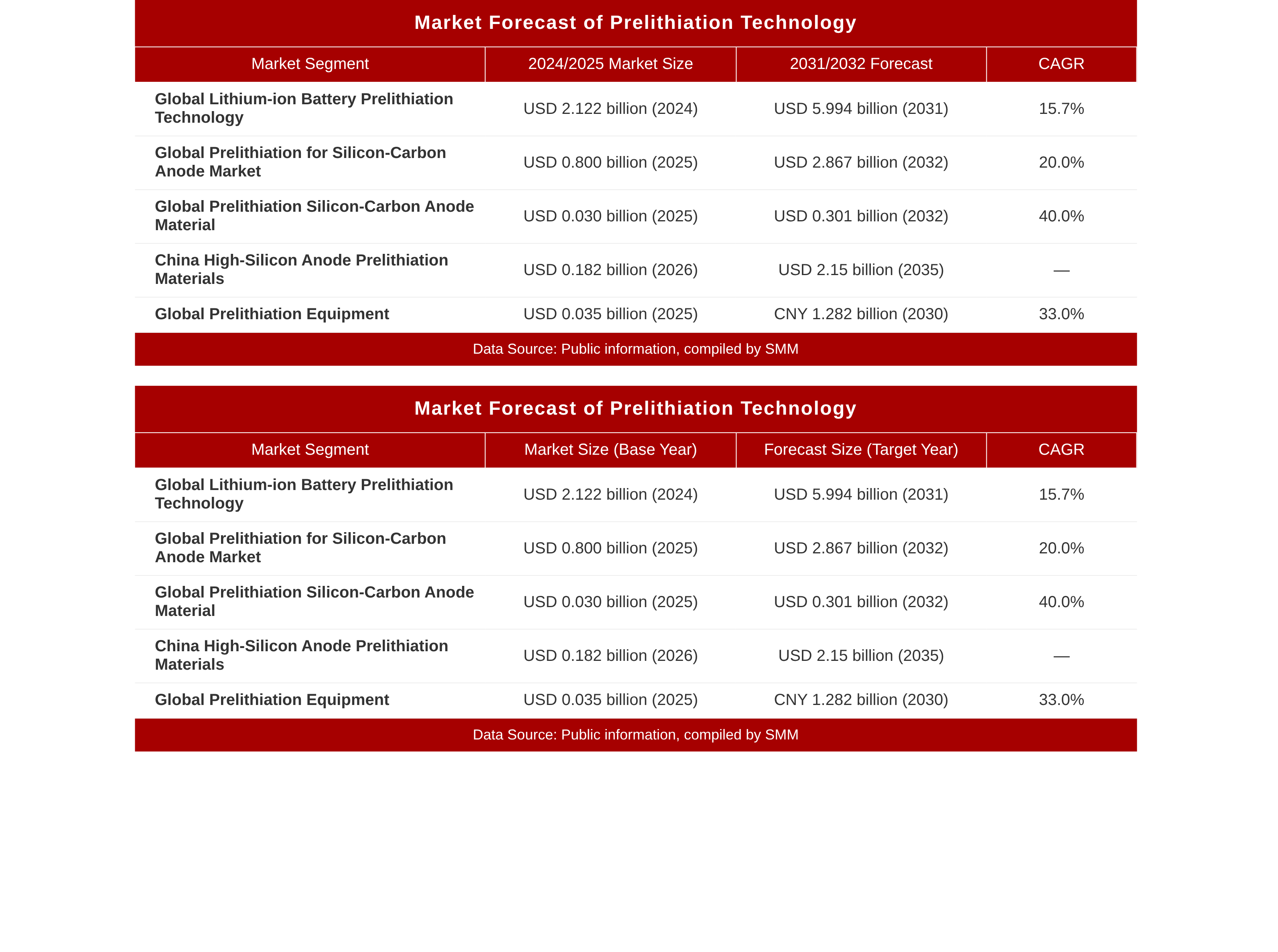

5. Échelle et tendances futures

5.1 Prévisions de taille du marché

Graphique : Prévisions du marché de la technologie de prélithiation

5.2 Prévisions du taux de pénétration

En supposant une augmentation significative des taux de pénétration et des volumes de mélange, la consommation mondiale de matériaux d’anode à base de silicium (matière pure) augmentera considérablement de 2027 à 2030. Le secteur de l’électronique grand public est devenu le premier scénario d’application à grande échelle pour les anodes au silicium ; dans le secteur des batteries de puissance, les anodes au silicium ont réalisé un bond en avant.

5.3 Principales tendances

Tendance 1 : Divergence et convergence des voies technologiques

Les anodes haut de gamme en carbone-silicium CVD, grâce à leurs avantages de conception structurelle, peuvent réduire considérablement le recours à la prélithiation, abaissant ainsi les coûts supplémentaires. Cela signifie que la technologie de prélithiation future divergera : la voie bas de gamme de l’oxyde de silicium s’appuiera sur la prélithiation pour améliorer l’efficacité coulombienne initiale, tandis que la voie haut de gamme carbone-silicium cherchera à minimiser cette dépendance. Parallèlement, la convergence de la technologie de prélithiation avec les batteries à l’état solide s’accélère — les matériaux d’oxyde de silicium prélithiés sont particulièrement adaptés aux filières technologiques des batteries liquides à haute densité d’énergie, des hybrides solide-liquide et des batteries entièrement solides.

Tendance 2 : Pénétration du haut de gamme vers les segments grand public

Les anodes au silicium prélithiées sont actuellement principalement utilisées dans les produits numériques haut de gamme, les véhicules électriques haut de gamme et les batteries à l’état solide, et elles devraient pénétrer le segment des véhicules grand public après 2028. Avec la baisse continue des coûts et la libération des capacités de production, le taux de pénétration des anodes au silicium dans le secteur des batteries de puissance devrait dépasser 15 %.

Tendance 3 : Intégration verticale accélérée de la chaîne industrielle

Depuis les matières premières en amont telles que le silicium métal, le silane et le carbone poreux, en passant par les procédés de prélithiation intermédiaires, jusqu’à la fabrication de batteries en aval, les entreprises de tous les maillons de la chaîne industrielle accélèrent leur déploiement et leur intégration. Des géants des batteries comme CATL sécurisent les technologies en amont par des investissements stratégiques, tandis que les entreprises de matériaux conquièrent des parts de marché par l’expansion de leurs capacités.

Tendance 4 : La réduction des coûts, thème éternel

Le consensus de l’industrie est que le prix à la tonne métrique de l’anode en carbone-silicium doit descendre en dessous de 80 000 yuans. La production à grande échelle, l'optimisation des procédés et les avancées technologiques contribueront conjointement à la baisse des coûts, qui devraient reculer de plus de 40 % par rapport aux niveaux actuels d'ici 2030. Ce n'est que lorsque les coûts auront atteint une fourchette raisonnable que les anodes à base de silicium prélithié pourront véritablement remplacer les anodes en graphite à grande échelle.

VI. Conclusion

La technologie de prélithiation d'anode se trouve à un tournant critique, passant de la vérification technique à la production de masse. Du côté politique, on note un soutien stratégique du « 15e Plan quinquennal » ; du côté de l'offre, la capacité est libérée, passant du niveau de la centaine de tonnes à celui de 10 000 tonnes ; et du côté de la demande, les principaux fabricants de batteries accélèrent leur adoption. Le marché mondial de la technologie de prélithiation atteignait environ 2,1 milliards de dollars en 2025, et devrait s'élever à 6 milliards de dollars d'ici 2031.

Cependant, la voie de l'industrialisation n'est pas sans obstacles. Le coût élevé des sources de lithium, la complexité des procédés, les risques de sécurité et la pression sur la réduction des coûts restent des barrières à franchir. Au cours des cinq prochaines années, quiconque parviendra à des percées dans les trois dimensions — maîtrise des coûts, précision technique et capacités à grande échelle — bénéficiera d'un avantage de premier entrant dans la compétition des matériaux d'anode de nouvelle génération. La technologie de prélithiation n'est pas seulement pertinente pour l'industrialisation des anodes à base de silicium, mais elle est également essentielle pour que les batteries lithium-ion puissent franchir le plafond de densité énergétique de 300 Wh/kg et entrer dans une nouvelle ère de 400 Wh/kg, voire 500 Wh/kg.

Tél. : 021-20707860 (ou ajoutez WeChat 13585549799) Yang Chaoxing, merci !

Informations connexes

![[SMM Flash] Prix indicatif de l'acide sulfurique en Chine pour août publié, calculé à l'aide de l'indice SMM du concentré de cuivre](https://imgqn.smm.cn/usercenter/NUcrH20251217171713.jpeg)